アセットオーナー 過去40年の進歩 1/4

はじめに

掲げられた目標達成のために運用機関が提供する技術を緻密に組み上げていくのがアセットオーナーの仕事である。最終投資家として、ベータとアルファを合わせた全てのリスクを引き受けるのは並大抵の覚悟では務まらない。様々な局面で多くのアセットオーナーから数多くの貴重な気づきを頂いてきた。今般コンサルタントを卒業するに当たり、過去の記憶を辿りながら、アセットオーナーにどのような進歩があったかを振り返ってみたいと思う。なお、なるべく一般化して記述したつもりだが、あくまで私自身の視点・意見に基づき、かつ限られた論点しかカバーしていない点、何卒ご容赦いただければ幸いである。 論点を限ったつもりなのに少々長くなってしまったので、以下の4編に区切ってお届けしたい。

- 市場予測における進歩

- 投資対象における進歩

- 年金基金自身の進歩

- 社会の変容と資産運用

1.市場予測における進歩

市場予測は当たらない。今も昔から変わらぬ常識である。市場予測に「進歩」なんてあったのか、と訝しく思われる方もいるかもしれない。実際、明日の株価が上がるか下がるかも未だ分からない。それでも、市場予測に関する試行錯誤を通じた進展から始めていこうと思う。

「バブル」という用語はそれが崩壊してから出来た

今から40年前と言えば1980年代半ば、相場師的な世界だった資産運用業界に現代投資理論が徐々に浸透していった時期である。バンカラ風のファンドマネージャーの世界に理系出身者が分け入って新風を吹き込み、当時の流行語に引っ掛けて「新人類相場」などと言われた。この変化において、それまで幅を利かせていた「勘と経験」に基づく非科学的な投資慣行が是正される効用があったが、一方で過去データや計量分析が過度に重用されるという問題もあった。「市場は効率的で株価はランダムに変動するため、人為的な予測は意味をなさない。」というのが当時の支配的な論調であった。そのインプリケーションの例として、恣意性を排除することを優先し、将来の予測値である期待リターンに過去平均をそのまま当て嵌めるといった手法が採用されたりした。今から思えば不合理なのだが、株価が上昇するほど、その実績を将来に適用するため、将来の期待値が高まるようになっていた。

それが、90年以降の土地バブル崩壊を経験し、理論的根拠が大きく揺らいだ。その後、アジア通貨危機、金融危機、ITバブル、サブプライムショック、世界金融危機と幾度のもの危機を経験し、不可避的にバブルの形成と崩壊が起き得ることを市場参加者は学んだわけである。それに加え認識されたのは、同じ分野で続けてバブルは起きず、次は異なった分野で発生することである。一度バブル崩壊を経験した投資家は、その記憶があるうちは警戒的保守的になる。一方、痛手を負ってない経済主体がバブルを起こしやすい。

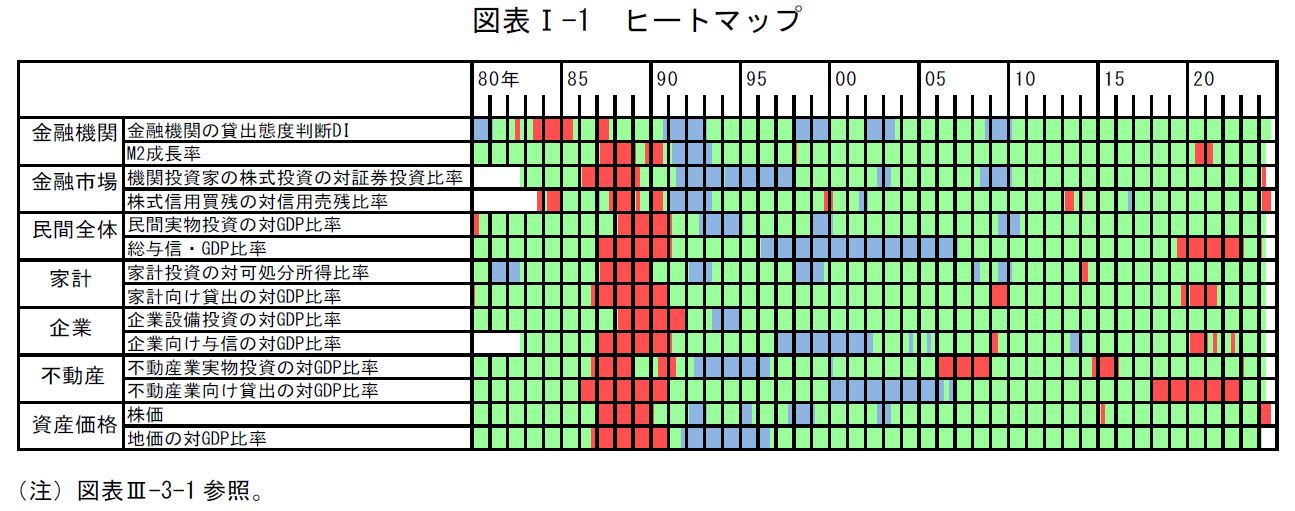

各国中央銀行によるバブルの監視

バブルの形成は株式市場のみではなく、他の市場や貸付の分野でも発生し得る。金融システムに悪影響を与えることから、先進各国中央銀行等によって監視されるようになった。わが国では日本銀行が4月・10月の年2回、金融システムレポートを発行している。その中のヒートマップでは、市場、貸出、与信、設備投資、不動産、地価といった幅広い分野において、過熱感が表れていないかが一目でわかるようになっている(図表1)。なお、2024年8月に大きな調整を経験したにもかかわらず、直近では「株価」「株式信用買残(対信用売残比率)」「機関投資家の株式投資(対証券投資比率)」において過熱感が示されている。

図表1 ヒートマップ(日本銀行金融システムレポート 2024年10月)

ただし、上のマップは主に日本国内、しかも民間の分野に焦点を当てたものとなっている。バブルの芽は世界各国のどの市場で育っているか分からない。近年は市場のグローバル化が進むにつれ、海外発の危機が我が国にも波及する可能性が高くなっている。それを考慮すると、米国・欧州・IMF等の当局が発行する金融スタビリティレポート(同様に年2回発行)も参照しておくことが好ましい。例えば、米国のFED(連邦準備制度理事会)が発行するレポートは、1.資産バリュエーション、2.企業と家計の借り入れ、3.金融セクターのレバレッジ、4.資金調達リスク、5.金融システムにおける短期的なリスクから成り立っており、2024年4月発表のレポートでは、特に株式、住宅用不動産、農地において割高感があることが指摘されている。また、この10月に発行されたIMF(国際通貨基金)のグローバル金融スタビリティレポートでは、世界経済が成長を続け、金融緩和が続けば、投資家のリスク選好も増え、負債やレバレッジなどの脆弱性が蓄積され、将来的に下振れリスクが高まると警告している。こちらに関しては第4章でも言及する。

3つの視点での相場の捉え方

このように、80年代半ばの常識であった「相場はランダム」という認識から、少なくとも相場が過熱感を帯びていないかというバブルの判定が行われるようになっている。基本的には定量分析に基づいており、設定された指標について過去の移動平均に一定のバンドを考慮したものと比較して判断している。あくまで定量分析なので限界を利用しつつ他の定性情報と合わせて活用すべきである。その他、マルチアセット運用を扱っている運用機関では、バリュエーション以外の方法も組合わせて各市場の評価を行っている。なお、支配的な手法があるわけではないし、どれが正しいという評価は難しいが、ここでは当社の場合を例に説明する。当社では、各市場の状況を理解するために、以下の3つの視点を用いている。イメージ図を図表2に記す。

- サイクル(景気循環)

- バリュエーション(割高割安の度合)

- センチメント(市場参加者の感覚)

図表2 相場変動の捉え方(イメージ図)

図出所:ラッセル・インベストメント (イメージ図)当資料で表示したイメージ図は、理解を助けるものであり、将来の結果を保証するものではありません。

実際の資産価格の動きについて3つの考え方で説明しようとしている。サイクルは実体経済の動きを表し、バリュエーションは本来的な価値からの市場の乖離度を表し、センチメントは短期的な市場参加者の見込みによる動きを表す。(具体例としてグローバル・マーケット・アウトルックを参照されたい。)

こういった市場評価方法は、その短期的な予測能力の限界を十分理解した上で、投資判断に活用することが必要である。特に株式市場は、センチメントによる短期的な動きが大きいのと、様々なテーマのサイクルが折り重なって相場が形成されるため特に予測が難しい。強いシグナルが出ていない状態でこの情報に基づきポジションを取ってもリターン向上に資するとは限らない。ただ、時には市場の一時的な歪みを知らせる有効な情報にもなり得ると信じている。

次回は、投資対象における進歩について振返ってみたい。