年金基金によるESG投資プロセスの構築

資産運用業界においてESGの考慮がスタンダードとなる中1 、近年、年金基金のお客様から「ESG投資にどこまで踏み込むべきか?」というご質問を頂く機会が増えている。

ESG投資は、①リターン・リスク効率の追求のためにESG要素を考慮する「ESGインテグレーション」、②社会課題の解決を目指す(株主以外の利益も重視する)「サステナブル投資/インパクト投資等」の大きく2つに分けられるが、①のESGインテグレーションはほとんどのアクティブ運用で標準化されるようになっている。前述の年金基金関係者の疑問は、サステナブル投資/インパクト投資の領域へ一歩踏み込むべきか?というものである。

本稿ではESG投資をESGインテグレーションからサステナブル投資/インパクト投資へと一歩進める場合において、年金基金によるESG投資プロセスの構築について考えてみたい。検討の際には、受託者責任など「譲れない点」を踏まえた上で、ESG投資の進化に応じて対応方針を柔軟に進化させる姿勢と、ESG投資戦略の特徴に応じたポートフォリオ管理が重要と思われる。

議論を始める前に

ESG投資プロセスの構築は、年金基金によるESG投資方針の検討から始まる。初めに、年金基金が自らのESG投資方針を議論する前に考慮すべき点について、確認しておきたい。

まず、受託者責任の観点である。サステナブル投資/インパクト投資のように社会課題の解決を目指す投資を行う場合でも、年金基金担当者は制度受益者への受託者責任を果たす必要がある。この点については、2021年にPRIの要請により法律事務所(フレッシュフィールズ)が公表したレポート「インパクトのための法的枠組み」でも述べられている通り、受託者責任を果たすためには投資リターンを犠牲にしないことが大前提だろう。もしくは、年金制度受益者がサステナブル/インパクト投資の特徴を十分に理解し、賛同していることを確認することが必要になると思われる。

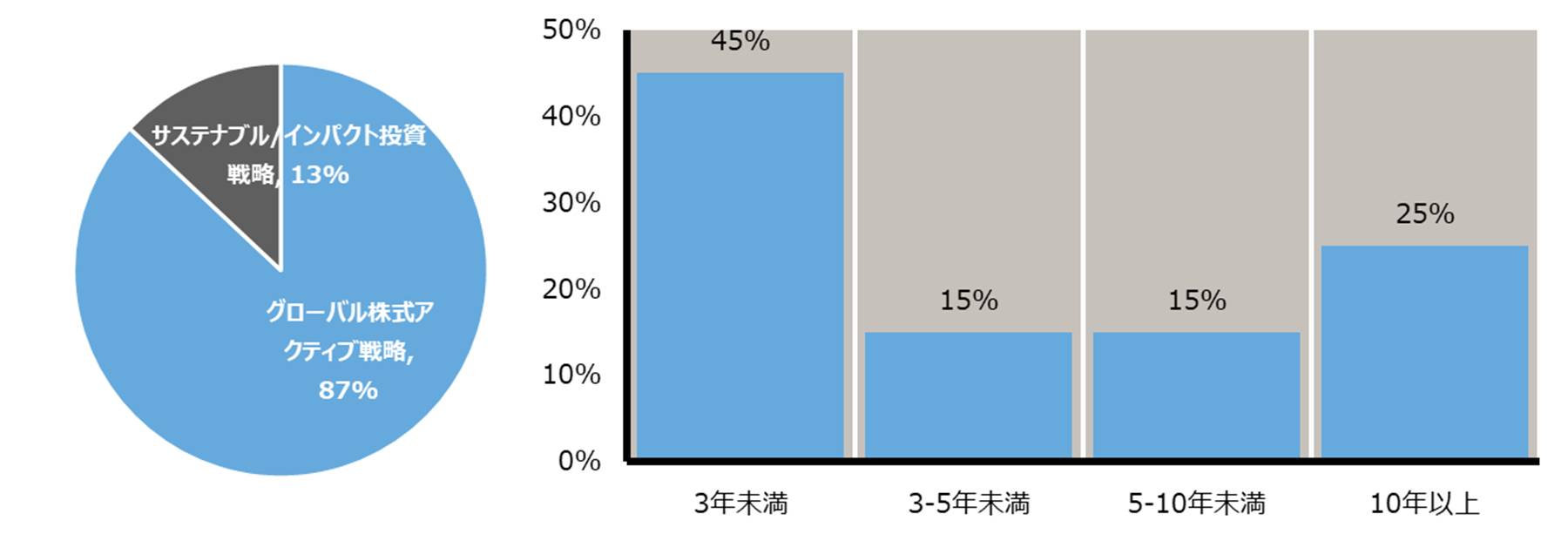

次に、実際にサステナブル投資/インパクト投資を導入するためには、優位性を持つ採用可能な運用商品の存在も必要である。直近のグローバル株式アクティブ戦略ユニバースに占めるサステナブル投資/インパクト投資商品の割合を示した図1を見ると、サステナブル投資/インパクト投資商品の割合は2022年2月時点で全体の13%と、依然として少数派にとどまる。加えて、これらのサステナブル/インパクト投資戦略のうち運用実績が3年未満の戦略が約半数、5年未満が全体の6割を占めており、未だトラックレコードの蓄積過程にあることが分かる。機関投資家は一般的に、過去のトラックレコードを確認した上でファンド選定を行うケースが多いが、従来と同様のプロセスでサステナブル投資/インパクト投資戦略を選定することは、現時点でやや難しいと言えるだろう。このため、幅広い選択肢の中から優位性を持つファンドを選定することを重視する場合、サステナブル投資/インパクト投資の導入はやや時期尚早であり、当面はESGインテグレーションを実施済みのアクティブ戦略を採用し、モニタリングを進めることも現実的な選択肢と思われる。

1:グローバル株式アクティブ戦略ユニバースに占めるサステナブル/インパクト投資戦略の割合(左グラフ)とサステナブル/インパクト投資戦略の運用期間の内訳(右グラフ)

Click image to enlarge

2022年2月時点

出所:ラッセル・インベストメント

※サステナブル/インパクト投資戦略については、弊社アナリストが戦略特性を踏まえて区分したものを集計。

ESG投資プロセスの構築

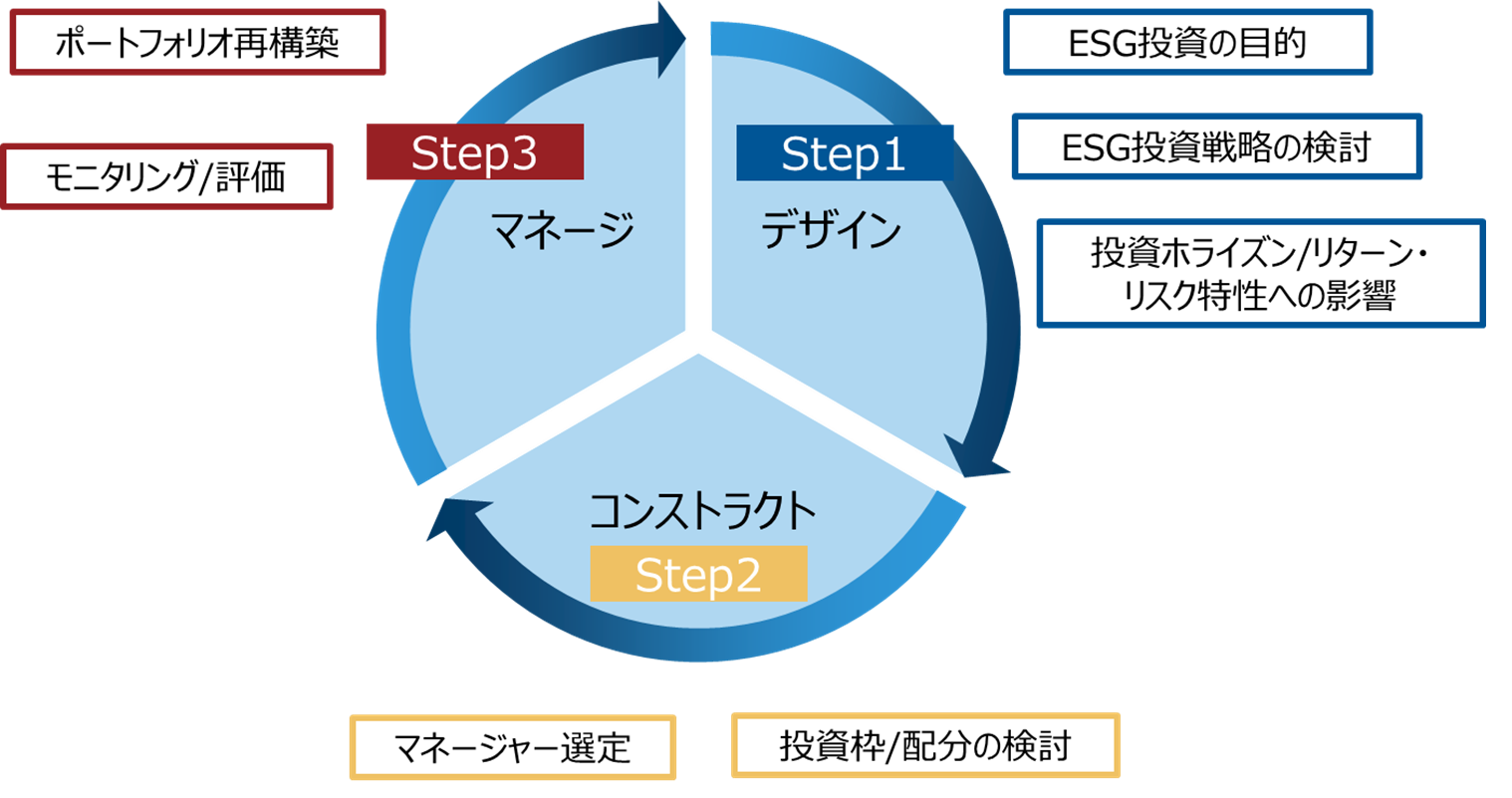

ここから先は、将来的なサステナブル投資/インパクト投資の実践も想定し、年金基金によるESG投資プロセスの構築について考えてみたい。図2は一般的な年金運用プロセス(デザイン、コンストラクト、マネージ)を踏まえ、ESG投資プロセスを整理したものである。

図2:ESG投資プロセスの概要

Click image to enlarge

ステップ1:デザインのを集計。

最も重要な検討事項として、投資家は何を目的にESG投資を行うのかを明確にする必要がある。具体的には、より良いリターン・リスク効率の追求、または社会的課題の解決のどちらを目的とするか(両者を目指す場合、どちらを重視するか)、である。これにより最終的に目指すべきESG投資手法は異なり、前者であればESGインテグレーション、後者であればサステナブル投資/インパクト投資が最終的に目指すべきESG投資ということになるだろう。

併せて、目的に合致するESG投資手法(ESGインテグレーション、またはサステナブル/インパクト投資)の選択と同時に、ポートフォリオのリスク・リターン特性への影響についても確認しておきたい。まず、想定投資期間について、ESGインテグレーションでは3-5年程度が一般的な評価期間と思われるが、社会課題解決への貢献を目指すサステナブル/インパクト投資ではその効果が表れるまでにより長い期間が必要と思われ、パフォーマンス評価期間も長くなる可能性が高い。

また投資対象も、ESGインテグレーションでは幅広いセクター/銘柄が投資対象となるのに対し、サステナブル/インパクト投資では社会課題との関連性が強いセクターや企業を主な投資対象とするケースが多い。また、課題解決に向け社会へのインパクトを強めようとする場合、これらの企業が成長するほど社会へのインパクトも増すことから、サステナブル/インパクト投資はグロース銘柄を中心とした投資になりやすいという面もある。このため、これらの運用スタイル、業種、銘柄等におけるバイアスを背景 に、短期的にはベンチマークからのリターン乖離が生じやすいという点に留意しておく必要があるだろう。

このように、選択するESG投資手法に応じてパフォーマンス評価期間やスタイル特性が異なる可能性が高いため、ポートフォリオをデザインする段階でこれらの点について確認しておくことが望ましい。

ステップ2:コンストラクト

次に、ポートフォリオ構築のステップであるが、ESGインテグレーションに加えてサステナブル/インパクト投資を導入する場合、事前にポートフォリオの枠組みや管理方針についても、検討しておく必要があるだろう。

これは、両戦略の投資目的や投資対象が異なるためである。ESGインテグレーションは、幅広い投資ユニバースを対象とし、多様な運用スタイル(グロース型、バリュー型、市場型、等)のファンドが存在するため、異なる特性を持つファンドを組み合わせた分散型のポートフォリオ構築が可能である。一方、サステナブル/インパクト投資は前述の通り、類似した運用スタイルを持ち、投資対象にも偏りが出る傾向がある。但し、この偏りは、⻑期的な課題解決を後押しするためのエクスポージャーであるため、ポートフォリオ管理ではこれらの偏りを認識した上で、意図的に許容する方針が適切と思われる。このため、投資家がESGインテグレーションとサステナブル/インパクト投資を併用する場合には、両者を別枠で管理し、前者の枠では分散、後者の枠では偏りを意図的に許容、といった形で投資枠に応じたエクスポージャー管理や評価を行うことが現実的と思われる。

なお、いずれの投資戦略でも、マネジャーの優位性が⻑期的なリターン確保の上で重要であることに変わりはない。このためファンド選定の際には、運用会社によるESGへの取り組み状況のみならず、従来と同様に運用能力の優位性に着目した評価を行うことがリターン・リスク効率の追求のためには重要である。

図3:ESG投資枠と管理方針のイメージ

Click image to enlarge

ステップ3:マネージ

採用中の運用戦略に関するモニタリング項目としては、リターン・リスク、ポートフォリオ特性などの定量情報や、運用会社の組織体制や投資行動といった定性情報が挙げられるが、ESG投資でもこれらの点を共通して確認する必要がある。

加えて、ESG要素に焦点を当てたモニタリング項目については、投資目的に応じてモニタリング項目はやや異なるだろう。具体的に、ESGインテグレーションの場合には、前述の通りポートフォリオのバランスを重視したポート構築になると思われるため、ポートフォリオ全体として意図しないESGリスクを取っていないか、ESGリスク要素の内訳などがチェックポイントになろう。加えて、個別ファンドのESG特性を可能な範囲で確認し、投資判断とESGの関連性について、事例などのヒアリングを通じて理解を深めていく対応が考えられる。

一方、サステナブル/インパクト投資の場合には、社会課題への貢献を重視し、ポートフォリオの偏りを許容する管理方針となるため、ポートフォリオ全体のバランスよりも、投資戦略が標榜するコンセプト(SDGsなど、重視する社会課題)と整合的な投資判断が行われているか、また、投資対象がどのような社会的なインパクトを生み出しているかを確認していくことになろう。

ESG投資のモニタリングにおける留意点と課題

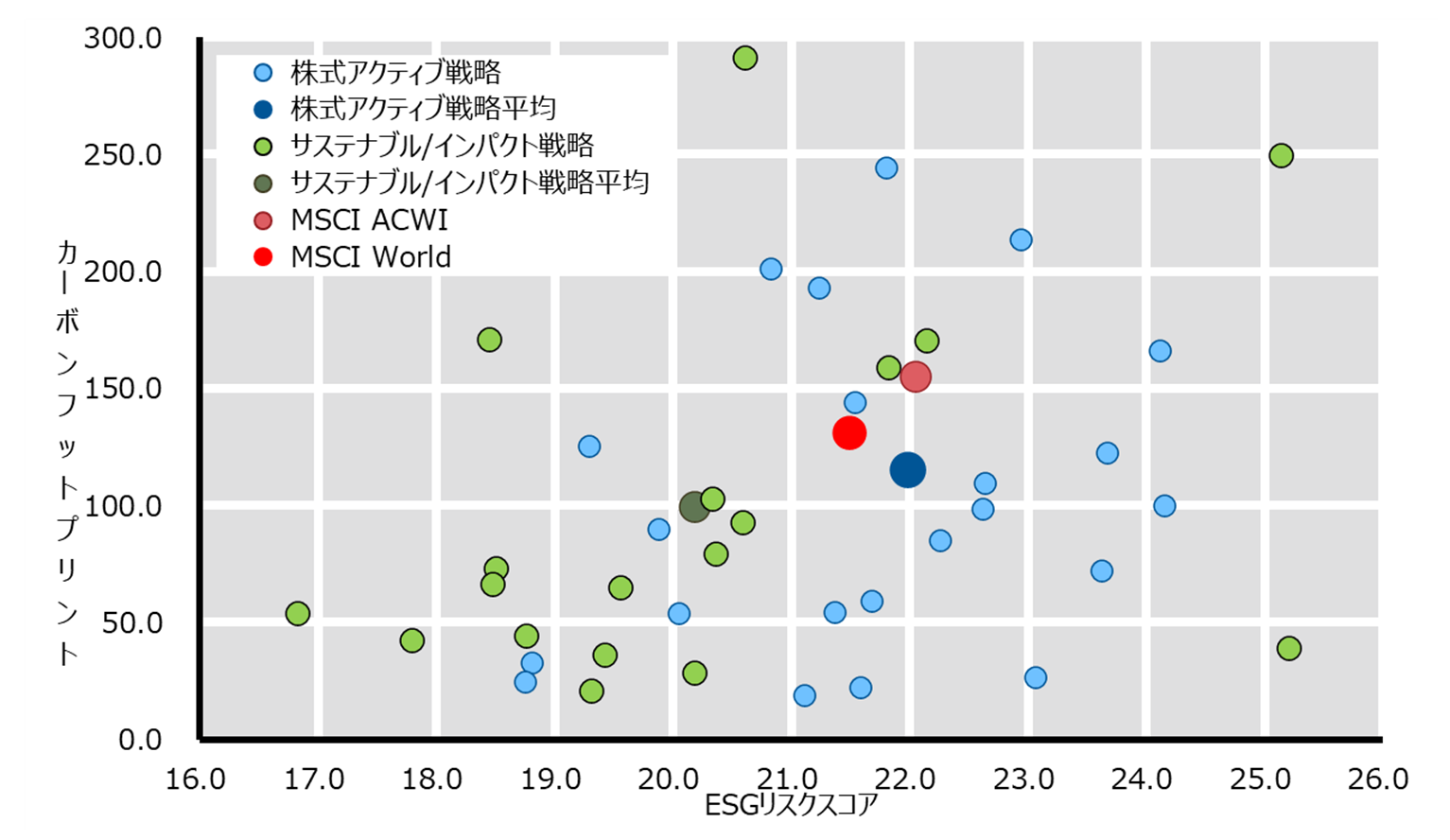

最後に、ESG投資戦略のモニタリングにおける留意点と課題について触れておきたい。投資戦略のESG特性を理解する手段として定量的なESG指標(ESGスコア、カーボンフットプリント)があり、これらは有益な情報を与えてくれるが、ESGスコアの大小のみでファンドの優位性を評価したり、ESGスコアを厳密な管理対象とすることには課題が多い。

この点について、一般的な株式アクティブ戦略(ESGインテグレーション)とサステナブル/インパクト戦略の保有銘柄をもとに算出したESGリスクスコアとカーボンフットプリント(図4)などをもとに、考えてみたい。

まずグラフ中にプロットされたサステナブル/インパクト投資戦略のユニバース(黄緑色)を見ると、ESGインテグレーションが行われているアクティブ戦略のユニバース(水色)に比べ、全体的にESGリスクスコア(横軸)やカーボンフットプリント(縦軸)は低い水準だが、ごく一部、スコアが非常に高いファンドが見られる。これらのファンドは、「社会的な課題解決への貢献」といったファンドのコンセプトに反した投資をしているのだろうか。

答えはNOであり、その理由は当該ファンドの投資行動ではなく、ESGスコアなどの定量指標の特徴にある。ESGスコアやカーボンフットプリントは、各銘柄(企業)が現時点で内包している(とESG評価会社が推計した)ESGリスク量を表しているが、当該銘柄がビジネスを通じて達成する社会的インパクトまでは表していないのである。例えば、温室効果ガス排出量について考えると、ESGスコアやカーボンフットプリントは当該企業が排出するCO2を表しているが、この企業が本業を通じてどの程度社会のCO2削減に貢献しているか(例えば再生可能エネルギー事業)、といった点についてはスコアに反映されていない。このため、特にサステナブル/インパクト投資戦略については、定量的なESG指標のみでモニタリングを行うことは、場合によって誤った結論を導き出す可能性もあると言えるだろう2& 。

図4:株式アクティブ戦略とサステナブル/インパクト戦略のESG定量スコア(ESGリスクスコア、カーボンフットプリント)

Click image to enlarge

2021年9月末時点

※ESGリスクスコアはサステナリティックス社のデータを使用(横軸)。同社では業種や個別企業の情報をもとに各銘柄のESGリスクを定量化した上で、そのうち未だ管理されていないESGリスクの大きさを“リスクレーティング”としてスコア化している。同社では、リスクレーティングが20以下の場合に低リスク、20-30が中リスク、30以上が高リスク、40以上は深刻なリスクと定義している。 カーボンフットプリントは、各銘柄の事業規模に対する温室効果ガス排出の効率性を表す指標として、売上あたり温室効果ガス排出量(CO2換算)として算出(縦軸、単位はトン/百万米ドル)。

上記は過去の実績であり、本資料のいかなる記述も将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

出所:運用会社より入手した代表口座ポートフォリオのデータ、サステナリティックス、MSCIをもとにラッセル・インベストメント作成

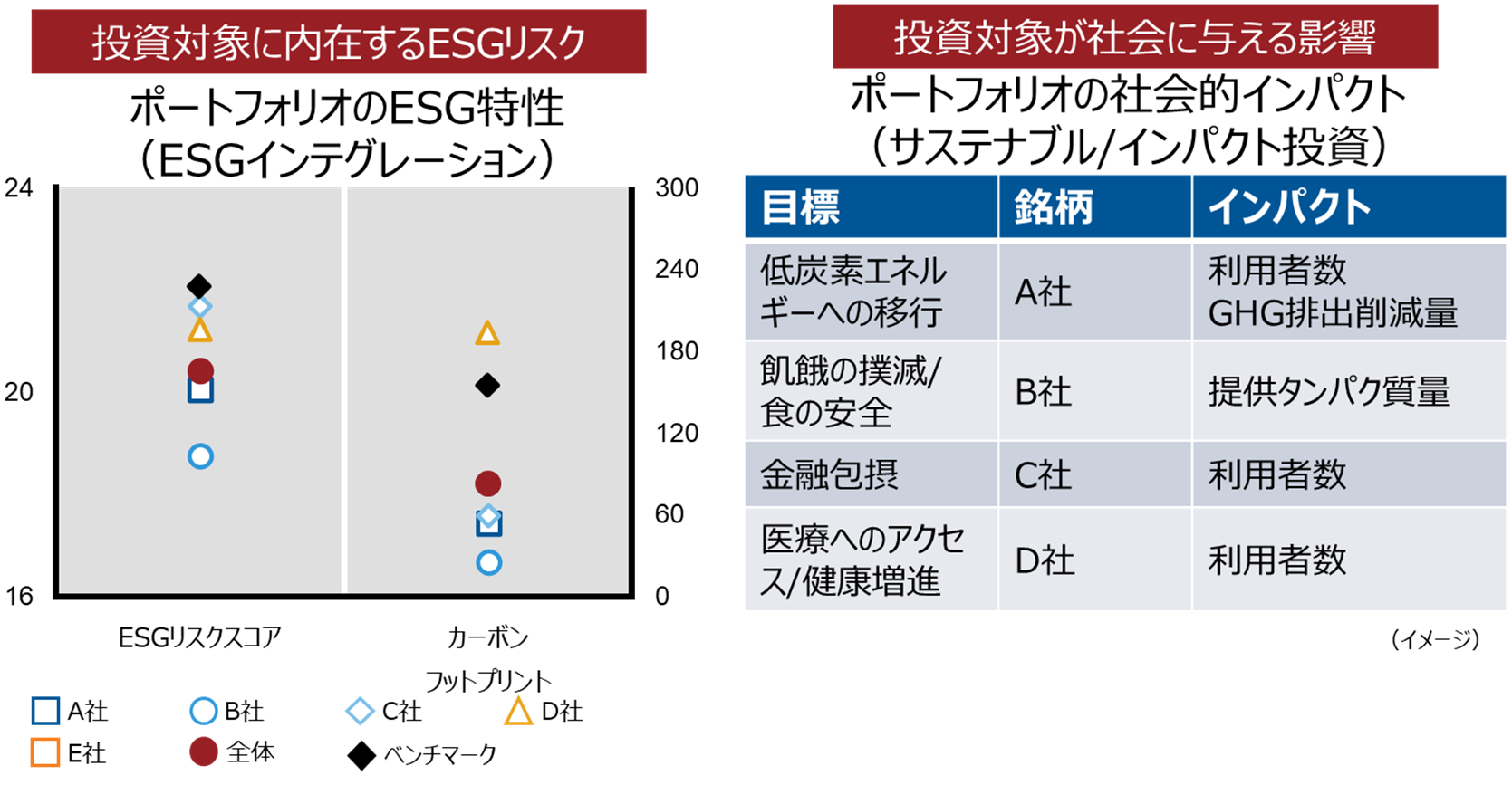

最終的に、ESGインテグレーションやサステナブル/インパクト投資の特性を踏まえた定量的なモニタリングのイメージは図5のようになると思われる。ESGインテグレーションのように、個別銘柄のESGリスク特性を重視する戦略の場合には、左側のようにESGリスクスコアやカーボンフットプリント等の定量スコアが参考になる。但し、ESGインテグレーションであっても、運用スタイル等によってはベンチマーク対比の組み入れ業種や銘柄に偏りが出る可能性があり、結果としてスコアがベンチマークを上回るケースも出てくるだろう。スコアのベンチマーク対比の水準のみで当該ファンドの優劣を評価するのではなく、運用機関のリサーチや投資判断などの詳細についてヒアリングを行い、理解を深める対応が望ましい。

一方、サステナブル/インパクト投資のモニタリングを行う場合、ESGスコア等では限界がある。これらの企業がビジネスを通じて達成した社会的インパクトをモニタリングするには、それぞれの企業に内在するESGリスクに加え、図5右側のように「社会に対するインパクト」を確認しておく必要があるだろう。前述の通り、サステナブル/インパクト戦略の提供数が現時点では少ないことから、運用機関によるインパクトの測定や投資家への情報開示の事例も限定的と思われるが、将来的にこれらの戦略が普及する段階では、これらのディスクローズも一般的となり、投資家の側もこれらの戦略の採用意義を具体的に確認できるようになるではないだろうか。

欧州でのサステナビリティ開示規則(SFDR)の本格実施により、運用会社によるESGへの取り組みや、ポートフォリオのESG特性の詳細な開示が進むなど、ESG投資に対するモニタリング手段は、今後さらに充実していくことが見込まれる。ESG投資を志向する投資家は、進化する環境に応じてESG投資に対する理解を深め、ESG投資への対応方針も柔軟に進化させていくことで、リターン・リスク効率の改善や社会課題への貢献など、自らのESG投資の目的に合致した投資を実現できるようになると思われる。

図5:投資戦略の特性を踏まえた定量モニタリング例

Click image to enlarge

2021年9月末時点、ベンチマーク(BM)はMSCI All Country World Index。

※ESGリスクスコアはサステナリティックス社のデータを使用(左軸)。同社では業種や個別企業の情報をもとに各銘柄のESGリスクを定量化した上で、そのうち未だ管理されていないESGリスクの大きさを“リスクレーティング”としてスコア化している。同社では、リスクレーティングが20以下の場合に低リスク、20-30が中リスク、30以上が高リスク、40以上は深刻なリスクと定義している

カーボンフットプリントは、各銘柄の事業規模に対する温室効果ガス排出の効率性を表す指標として、売上あたり温室効果ガス排出量(CO2換算)として算出(右軸、単位はトン/百万米ドル)。

上記は過去の実績であり、本資料のいかなる記述も将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

出所:運用会社より入手した代表口座ポートフォリオのデータ、サステナリティックス、MSCIをもとにラッセル・インベストメント作成

1 運用機関によるESG投資への取り組み状況については、弊社ブログ「2021年ESG運用機関アンケート調査:旅は続く」を参照されたい。 https://russellinvestments.com/jp/blog/2021-annual-esg-manager-survey

2 運用機関の具体的な事例と弊社運用機関調査における考え方については、弊社ブログ「「グリーン」ファンドが「ダーティ」に見えてしまう理由」を参照されたい。https://russellinvestments.com/jp/blog/green-fund-dirty-esg-investing