金融システム不安に関する考察 国家財政の脆弱化への影響

ノストラダムスが予言しなくても、危機は周期的そして確実に起きる。コロナ危機はスペイン風邪以来100年ぶりの世界的流行となり、約7億人の感染者と約700万の死者を出した。地震災害など天変地異は世界各地で頻繁に起きている。そして、経済危機もしかりである。世界金融危機以降、我々は先進国の金融緩和政策に支えられたゴルディロックス期を謳歌してきた。それが欧米の引締め策を契機に綻びを見せている。

これまで、危機発生のメカニズム~度重なる財政・金融政策の行く末 2021/11/18、中国不動産リスクと危機の波及経路 2022/2/25と2回ほど経済危機について考察してきた。今回の金融システム不安を受けて、改めて金融危機への移行可能性について考察したい。

金融システムに潜行する不安の種

2022年に世界の資本市場に大きな波乱をもたらした欧米の金利引上げも今年の春には一段落しつつあり、2023年初には経済の先行きについての楽観論が囁かれるようになっていた。そんな最中、3月上旬にシリコンバレー銀行(SVB)とシグネチャー銀行が立て続けに経営破綻し、その余波で破綻が心配されたクレディ・スイスをスイス政府の仲介でUBSが買収することとなるなど、金融システムに対する不安が一斉に高まった。この時は、米国政府やスイス政府が素早く行動し騒動を収めたが、5月1日にファーストリパブリック銀行(FRC)が破綻し、JPモルガンチェースに救済買収されることとなり、他の地銀にも身売り報道が出るなど状況は収まったとは言いづらい。思い返せば、2008年に世界を震撼させた世界金融危機の予兆が、その1年以上前に起きたベアスターンズ傘下のヘッジファンドの破綻に表れていた。最初に現出した小さな綻びがシステム全体に潜行して広がっていき、最後は大きな亀裂につながったわけである。金融危機に陥った場合は、回復までに相応の期間を要する羽目になる。S&P500で見て回復に要した月数は、ブラックマンデーの際は21カ月、世界金融危機では53カ月もかかっている。

本稿執筆中の5月中旬の時点では資本市場は落ち着いている。更なる不安や金融危機に移行する恐れは依然として捨てきれないものの、大きな信用不安に繋がらないよう、今のところはしかるべき主体が適切に対処していると言えよう。破綻した金融機関やファンドに直接関係ない預金者や投資家までが債務支払いのため資金引上げ/ポジション売却に走るという状況、いわゆるミンスキー・モーメント 1 に陥らないよう様々な策が講じられている。近年はそのお陰で回復期間が短い。コロナショックでは6ヶ月で、SVBのケースでは1ヶ月も要せずS&P500が元の水準に戻っている。

金融危機の研究

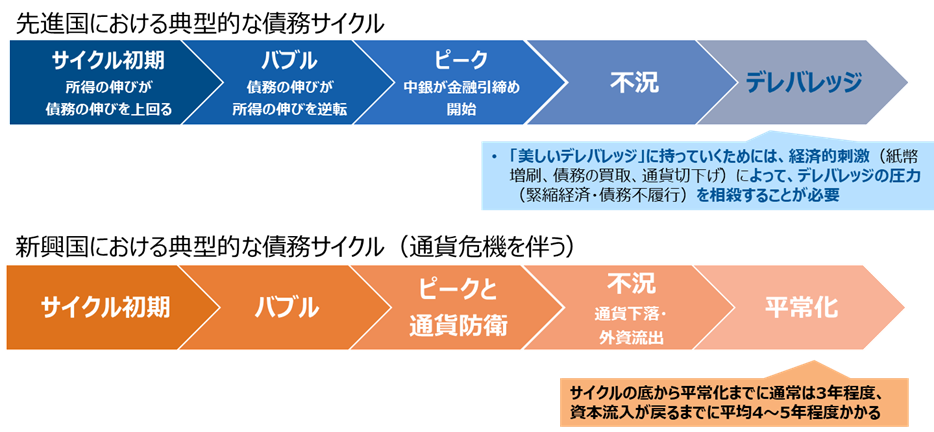

金融システム不安、もしくは、バブルとその崩壊に関しては、様々な研究者が取り組んでいる。ヘッジファンドの運用者として経済危機の研究に取り組んだブリッジウォーター創業者のレイ・ダリオ氏は、過去に生じた48のケースを分析し、債務サイクルという視点からそのパターンを考察した 2 。その上で信用力のある準備通貨を有する先進国の場合と通貨に信用力がない新興国の場合では、債務サイクルのパターンが分かれるとした。先進国の場合は、景気後退に伴うデフレの下で債務危機が生じるのが典型である。すなわち、景気サイクル初期は所得の伸びが債務の伸びを上回るが、バブル期に入ると所得の伸びが鈍化しているにもかかわらず債務は伸び続ける状態に入る。そして、中央銀行が金融引締めを開始する頃が景気のピークとなり、その後不況に陥るという軌跡を辿る。この債務サイクルの終盤を「美しいデレバレッジ」の形で収めるには、経済的刺激によりデレバレッジの圧力を相殺することが必要と説く(図表1上段)。一方、通貨の信用度が低い新興国の場合、債務危機はインフレ、すなわち通貨価値の下落を伴う場合が多い。政府としては外貨流出を防ぎ通貨防衛しなければならなくなるため、金融緩和といった“飴”の政策ばかりでなく、緊縮財政や金融引締めといった“鞭”の政策をとる必要が出てくる。その結果、先進国のような「美しいデレバレッジ」のような帰結は望めず危機が深刻化し、平常化までにより長い期間を要することになる(図表1下段)。

図表1 債務サイクルの循環

参考文献:「巨大債務危機を理解する」レイ・ダリオ著 伴百江訳 2022/12/16 を元にラッセル・インベストメントが作成 (イメージ図)当資料で表示したイメージ図は、理解を助けるものであり、将来の結果を保証するものではありません。

金融システム不安に関する公的モニタリング

上記のような債務サイクルに関する理解は、世界各国の政府機関等で幅広く共有されており、金融システムのモニタリングは世界の様々な機関によって行われている。モニタリング内容は、資産価格の状況、企業や家計の借入れ状況、金融セクターにおけるレバレッジ、資金調達リスクの状況等で、金融システムを揺るがすリスクがどこかに潜んでいないかを世の中に周知する目的でレポートとして発行されている。

先の危機発生のメカニズムでも紹介したが、わが国でも日本銀行が金融システムレポートを年2回発行している。ただし、国内のリスクにフォーカスしているため、海外発の危機については当該国ないしグローバル機関のレポートを見る必要が出てくる。

グローバルな機関として国際通貨基金(IMF)が4月11日に発行したグローバル金融安定性レポートでは、SVBだけでなく米国における中小銀行のうち9%が、金利上昇による債券の損失を加味した後の資本が本来必要とされる基準を下回っているとしている4。また、上場REITが既に1~2割下落しているにもかかわらず、世界各国の商業用不動産、特に産業施設と住宅が未だ割高な水準にあり、今後の価格修正のリスクがあることも指摘している3。

そして、5月8日、現在の金融システム不安のお膝元である米国連邦準備理事会(FRB)から金融安定性レポートが発行された。商業用・住居用不動産の価格下落リスク、プライベートクレジットやノンバンクへの信用供与が拡大基調にあることや、投資適格社債のミューチュアルファンドや、MMFのうち一定のリスクを取るプライムMMFが昨年以降資金流出に見舞われたなどの資金繰りリスクが指摘されている。一方でこのレポートの限界にも触れておく必要がある。昨年11月発行の前号では、銀行セクターのレバレッジも低く、資金調達リスクも低いと評価されており、SVB型の銀行破綻のリスクは予想されていなかった。金融システム不安はいつも予想していない形で顕在化する。しかし、リスクのモニタリングを続けているお陰で、SVB等の破綻に迅速に手を打つことができた、ということでもある。

危機への対処に伴うマネー拡大とその先頭を走る日本

このように、各国政府による金融システムリスクのモニタリングには限界はあるものの、危機への対処法の洗練度は上がっている。世界金融危機を原体験とし、その後の危機対策は素早くかつ十分過ぎる量の流動性供給を行うことが基本となっている。そして2009年のギリシャの破綻を契機とする欧州債務危機以降14年間に渡り、グローバルレベルでの金融危機は発生していない。2020年初の新型コロナ危機は疫病という外生的要因だったが、グローバルで大胆な金融・財政政策が実施されたお陰で極めて短期で終息したばかりか、その後の大相場に繋がった。経済が停滞していたにもかかわらず株価が爆騰したのは、金融・財政政策が必要十分以上だったという見方もできよう。市場にとってサプライズとなるような大胆過ぎる金融・財政政策は、危機を鎮めるために必要と認識されてきており、今後も適宜実施されるだろう。一方でこのような緩和的姿勢を永遠に続けられるのかという疑問が生ずる。

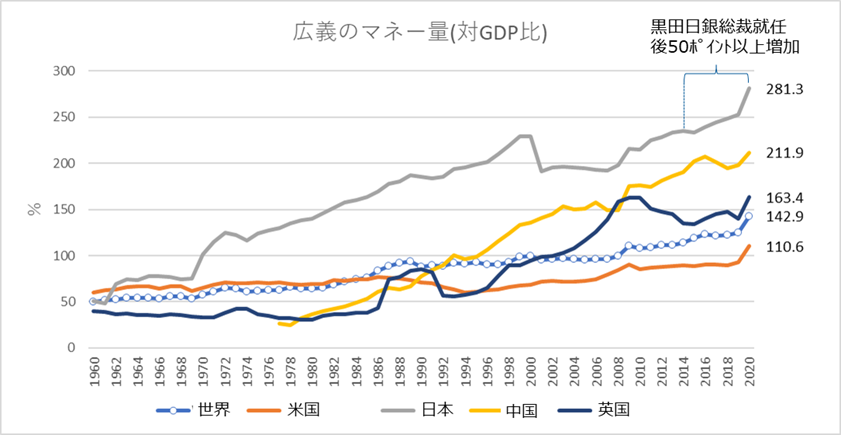

世界全体のマネー5は、世界金融危機まではGDPとほぼ同じ水準だったが、それ以降拡大し2020年には143%となった(図表2)。中でも日本は直近では281%と先進国で最高位の水準にあり、黒田前日銀総裁在任中に50ポイント以上伸びた。近年の増加は異次元の金融政策によるものだが、太宗はこれまで積み重ねてきた財政政策を反映してのものである。米国については世界平均よりは下回っており、財政規律に関する相対的な意識の高さが感じられる。(一方で、最近話題の債務上限問題のように、政治家が経済関連政策に関するあるべき意思決定を歪めるリスクもある。)また、近年中国の伸びも顕著である点にも改めて注目される。

図表2 広義のマネー量

出所:World Bank Open Dataのデータを元にラッセル・インベストメントが作成

財政拡張政策のバックボーンとなった現代貨幣理論(MMT)は、「日米など通貨発行権を持つ先進国の政府は自国通貨建ての借金で破綻することは考えられない」と説き、それが所定の条件下で成立することは今の日本が証明している。拡大するマネーと同じく、日本の政府債務も増加の一途をたどっており、IMFの推計では2023年に政府債務は1512兆円とGDP比で263%に達する。一方で日本政府の債務拡大はそのまま日本国民の資産増に繋がっており、家計金融資産は2022年に入り2000兆円を超える水準まで拡大している。言い換えると、国民の資産と政府の債務がそれぞれGDPの3~4倍という規模ながら日本国内でバランスしている状態であり、それで国際的な信用がかろうじて保たれている。このような状況に陥った原因として、社会保障費や国債費の増加や税収の恒常的減少という問題もあるが、危機対応の出費も無視できない。2000年前後の日本の金融危機、世界金融危機、そして2020年のコロナ危機の3つの危機に対する財政支出は合わせて150兆にも上り、現在の政府債務の1/10に達する。

前述の通り、対外債務が多くハードカレンシーを持たない国は金融緩和政策を行うにも限界があるとされる。日本は近年貿易赤字傾向にはあるものの未だ債権国であり、直ぐに対外債務を多く抱えるようになるとは考えにくいが、将来もずっと大丈夫と言い切るのは能天気過ぎるように思える。

均衡状態が崩れるパターンとして考えられるのはリアル危機にあった時

日本のアルゼンチン化。19世紀以降で唯一先進国から脱落した国のようになってしまわないか、という危惧を表した言葉だが、これはある程度時間をかけてのシナリオであり、仮定が多くなるのでここでは論じるのを避けたい。何かのイベントによって、短い時間で日本の均衡状態が崩れるパターンを考える。少々大胆な仮定を置いた思考実験となるが、膨らんだ政府債務の維持管理が難しくなるのは、新たにリアル危機が発生する場合ではないかという指摘がある6。恐慌のような金融危機は需要喪失であるため、需要を刺激する財政・金融政策が有効なのに対し、地震・疫病・戦争などのリアル危機は供給能力の低下をもたらすため、需要喚起策である貨幣発行では対応できない。物的資金的支援において、対外ファイナンスに依存せざるを得なくなる可能性も高い。そうなると、対外債務の拡大に繋がり、通貨の信用力が低下する恐れがある。

日本で最も信憑性のあるリアル危機は何と言っても地震であろう。東日本大震災の復興予算が32兆円だったのに対し、首都直下型地震と南海トラフ地震は、それぞれの被害額が95兆、130~214兆と試算されており、今後30年以内に発生する確率が70%と言われている。両方同時に起きれば多く見積もって実にGDPの57%の規模に達する。一方、疫病ということでは想像を超えた被害をもたらした新型コロナ危機だが、こちらに掛かった財政支出は2021年度までで71兆円、GDPの13%程度となる。無論人的被害もあるため一概にどちらがより厳しいとは言いづらいが、地震が国の稼ぐ力への影響が大きいのは間違いない。

戦争はコスト面でより大きな影響を与えうるが、見積りの幅もより広くなる。戦費という意味では、米国の第二次世界大戦にかかった総額はGDPの1.3~3.2倍と言われる。被害額となると更に幅が出る。ウクライナ戦争に関する被害は、2022年前半に公表された数字でGDPの30%~350%と各見積もりの幅が広い。国土全体に影響が及ぶ戦争の場合、経済価値の毀損まで含めると青天井になってしまう。そもそも、ハイパーインフレどころの話ではないのかもしれない。

いずれにせよ、日本全体で見たバランスシートのうち、政府債務はそのままで国民が保有する資産が大きく毀損することになれば、日本の信用力は大きく損なわれることになる。そうなった場合には円の信用力が落ち、通貨防衛をしなければならない状態に陥る可能性がある。

結びにかえて

運用機関各社の関連レポートを読む限り、現在起きている金融システム不安が金融危機にまで発展する可能性はあまり大きくないという意見が大勢の様である。基本的には、グローバルな機関ないし各国政府の金融安定性に関するモニタリングで危機の芽が(完璧ではないものの)ある程度特定されると共に、各国関係者の危機対処法の洗練度は上がっており、グローバルレベルの金融危機は起きづらくはなっている。勿論安心してよいわけではなく、米国債務上限問題等何らかの要因で必要な対策がとられず危機に移行する可能性はゼロではないし、ノンバンクやレバレッジなど金融システム内にくすぶるリスクは未だ消えていない。

そして、一時的な対処で金融危機が抑えられたとしても、対処法の中心は金融緩和策、すなわち損失の先送りであり、これが将来の財政の安定性に禍根を残すことは間違いない。MMTが現時点で成立しているように見える日本に焦点を当て政府債務の持続性について、特にイベントによって短い期間でそのバランスが崩れるケースに焦点を当て論じた。これは、危機が起き得る一つの例に過ぎず、日本以外の場所で先に暴発し、日本に波及する場合もあり得る。

危機は周期的そして確実に起きる。一方、抑止するスキルも上がっているため、中々起きづらくなっている。その抑止対応が将来の危機に対する脆弱性を高めている。これが今起きていることの構図である。

投資家の皆様が金融システム不安を理解するうえで、本稿が少しでも役に立てば幸いである。

1 「危機発生のメカニズム」参照。

2 「巨大債務危機を理解する」レイ・ダリオ著 伴百江訳 2022年12月16日

3 預金規模100~3000億ドルの米銀行について、売却可能債券および満期保有債券における未実現損益を加味した上での自己資本比率(Common Equity Tier 1 Capital)が規制上必要とされる7%を下回るとしている。IMFおよびFRBによる試算。

4 上場REITの下落幅は2023年1月ないし2月までの1年間。不動産の割高割安は、予想純営業収入/不動産価格を指標とし確認している。

5 世界銀行の定義による。銀行外の通貨の合計であり、中央政府以外の貯蓄、外貨預金、銀行小切手、譲渡性預金やコマーシャルペーパー等の合算。

6 「政府債務」森田長太郎 2022年12月8日発行 東洋経済新報社