クレジット資産のマクロとミクロ① ~もしクレジット資産のポートフォリオマネージャーになったら~

概要:

- クレジット資産のマクロな観点では、PMは各クレジット資産のスプレッド水準における割高・割安を判断しつつ、経済動向等に対する各資産クラスへの影響を見極めた上でアセットアロケーションを行う。

- ミクロな観点では、株式と社債では銘柄選定における目の付け所が異なり、またクレジット資産ごとにPMが重視する特徴も異なる。

- クレジット資産内での分散やアセットアロケーションを運用機関に委託するという考え方で、マルチクレジットファンド(クレジット系アンコンストレインド債券)を活用するという選択肢もある。

今年の大きなイベントとして、米国の大統領選挙が挙げられるだろう。本記事の執筆現在、トランプ前大統領が今年の大統領選挙の共和党候補者として指名されることが確実となっており、「もしトランプ大統領となったら」が「もしトラ」と表現されている(情勢としては「ほぼトラ」に近いかもしれない)。米国大統領選挙は各州「勝者総取り方式」で大統領選挙人を選出する方式であるため、フロリダ州やオハイオ州のように民主党と共和党の支持率が拮抗している州は「Swing State」と呼ばれ、大統領選挙の帰趨を決することがある。過去には全米での総得票数が多い候補者が、一部のSwing Stateでの得票数により逆転された例も存在するi。「マクロ」の情勢を全米での総得票数、「ミクロ」の情勢を各州での得票数と置き換えれば、ミクロがマクロを逆転しうる、と言えよう。

資産運用の世界でもミクロがマクロを逆転するといった現象も往々にして存在する。特に債券運用の目的の整理と効率的な運用についての考察で述べたように、クレジット資産は債券のインカム享受としての効果が期待できる一方、保有銘柄の一部がクレジットイベントにより大きく値下がりし、それがポートフォリオにとって命取りとなることがある。言わば、マクロ的に正しいポートフォリオを組んだとしても、ミクロの要因でそれが大きく毀損してしまうことがあるのだ。

それでは、クレジット資産に投資を行う際、マクロの観点とミクロの観点でどのように留意すればよいか。アセットオーナーにとっても、クレジット資産のポートフォリオマネージャー(以下PMとする)がどのような考えでポートフォリオを組み立てるかを理解することは、戦略構成やマネージャー選定の上で有用であろう。ということで本稿では、「もしクレジット資産のPMになったら」として(「もしトラ」ならぬ「もしクレ」ということで)、クレジット資産のマクロの観点を触れてから、各資産クラスに対する銘柄選択の考え方(ミクロな観点)について見ていく。そして最後にそれらを踏まえた上で、マルチクレジットファンド(クレジット系アンコンストレインド債券)の活用にも言及する。

クレジット資産のマクロ

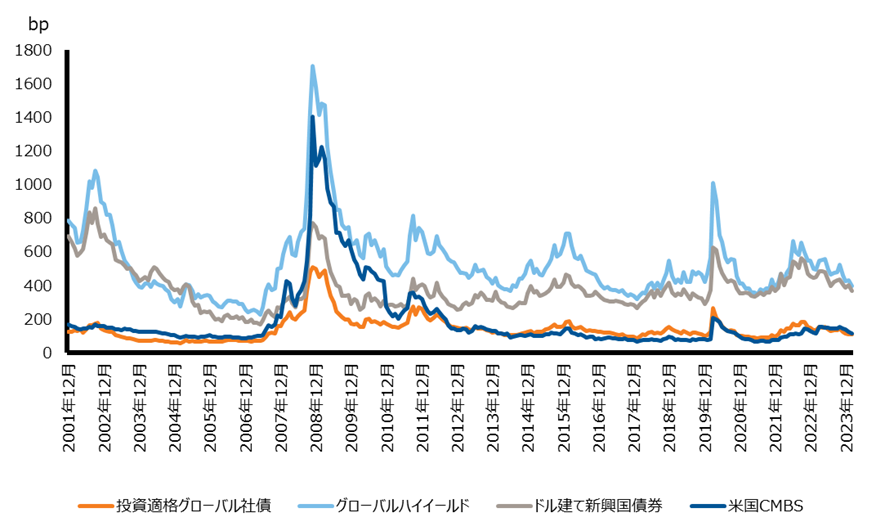

一般的に、クレジット資産のPMはまずマクロな観点、つまりクレジット市場そのものやクレジット内の資産クラスに対して、スプレッド水準の評価や今後の方向性の予測によりアセットアロケーションを考える場合が多い。まず、各クレジット資産のスプレッド推移を見てみよう。図表1は投資適格グローバル社債、グローバルハイイールド、ドル建て新興国債券、そして証券化クレジットの一つである米国CMBSのクレジットスプレッド(OASii)の推移を示したものである。一見すると、クレジット資産同士で同じような動きをしているようにも見える。

図表1:主なクレジット指数のクレジットスプレッド(OAS)推移

期間:2001年12月末~2024年2月末

出所:Bloomberg、JPモルガンよりラッセル・インベストメント作成

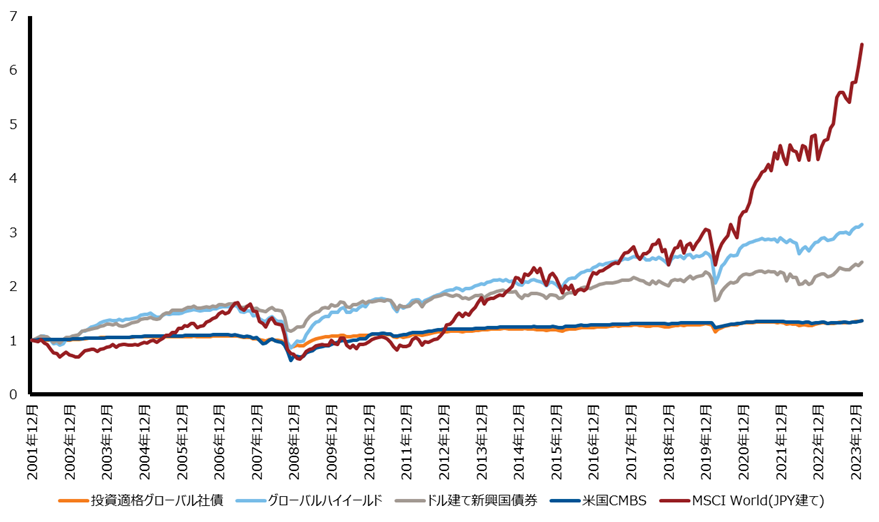

それでは次に、よく「クレジットスプレッドは株式と同じような動きをする」と言われることがあるが、それは本当かどうか見てみよう。クレジットスプレッドの動きと株式の動きを比べるために、指数のクレジットスプレッドによるリターンを以下の計算式で簡易的に複製し、株式指数のリターンと比較しよう。

月次の複製リターン=-(月末OAS-前月末OAS)×指数のデュレーション+(1+月末/前月末平均OAS)^(1/12)-1

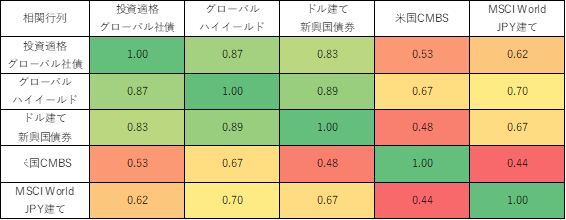

以上で計算した複製リターンと株式指数のリターンの累積を図表2に示す。また図表3ではそれらのリターンの相関行列と各複製リターンの株式指数リターンに対する感応度を記載した。これを見ると、前述した「クレジット資産同士で同じような動きをする」というのと「クレジットスプレッドは株式と同じような動きをする」というのは半分程度正しい。というのも、やはりクレジットスプレッドは株式と似たような動きをする局面がある(例えば2008年前後の金融危機や2020年のコロナショックの際など顕著)。一方、各資産とも完全に株式と相関があるわけではなく(例えば2016年は株式が軟調であった一方クレジット資産は比較的軟調であり、直近ではスプレッド縮小には限りがあるためクレジット資産は株式の高騰ほどはついていっていない)、また資産間でも相関の度合いが異なる。このようにマクロ的な観点では、クレジットスプレッドは概ね株式のようにリスクオフ・オンの動きに沿うものの、個別資産により動きにばらつきがあるということである。当然ながら、PMは各クレジット資産のスプレッド水準における割高・割安を判断しつつ、今後の景況感などの経済動向の予測に加え、それに対する各資産クラスへの影響を見極めた上でアセットアロケーションを行う。

図表2:主なクレジット指数のクレジットスプレッドによる複製リターンの累積と株式指数のリターンの累積(2001年12月末を1とした)

期間:2001年12月末~2024年2月末

出所:Bloomberg、JPモルガンよりラッセル・インベストメント作成

図表3:主なクレジット指数のクレジットスプレッドによる複製リターンと株式指数のリターンの相関行列と感応度

期間:2001年12月末~2024年2月末

出所:Bloomberg、JPモルガンよりラッセル・インベストメント作成

以上のように、マクロ的な観点もPMにとって重要であるが、始めに述べたようにクレジットの世界ではミクロがマクロを逆転することもある。それでは次章において、クレジット資産のPMはどのような考えの元で銘柄選定をしているか、各資産クラスに分けてその一端を見ていこう。

※ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

※J.P.Morgan Emerging Market Bond Index Globalは、J.P.Morgan Securities Incが算出し公表している指数で、エマージング債を対象としたインデックスです。当指数の著作権および知的所有権はJP Morgan Chase & Co.に帰属します。

i 2000年のブッシュ氏対ゴア氏との大統領選挙、2016年のトランプ氏対クリントン氏の大統領選挙など。

ii Option Adjusted Spreadの略。期限前償還等内包されるオプションの影響を除いたクレジットスプレッド。