一歩進んだプライベート資産との付き合い方(その1)

年金資産のプライベート資産への投資が伸展してきている。そして、今後も益々投資が進んでいくことが予想される。こうした流れは、年金制度のような長期運用とプライベート資産の相性を考えれば当然の流れと言ってよいだろう。一方で、どのくらいまでなら制度として投資可能なのかが整理できず、投資スタンスを模索している運用担当者も少なくないと聞く。プライベート資産への投資割合が小さい間は、こうしたことをあまり気にかける必要もないが、今後さらに加速することが予想されるため、この機会に将来を見据えた運営方法について整理してみたいと思う。

プライベート資産への投資について考える

プライベート資産への投資メリットは様々だ。しかし、そうした個々のプライベート資産の投資メリットについては、ここでは他のレポートに譲るとして、ここではもう少し根本的な視点からプライベート資産について考えてみたいと思う。

基本的な話だが、一般的に投資がリターンを生むには、いくつかの要因がある。主な要因としては、①投資対象が収益源泉である、②価値が低く見積もられている、③何らかの制約がある、④予測が困難(根本的に困難、情報の量質が不十分なため困難など様々)などだ。なお、③や④だけでは投資リターンは生まないが、これらは結果的に投資リターンやリスクに影響を与える。

なお、①から④のうち、どの影響が大きいかはプライベート資産や投資戦略によって様々である。例えばプライベートエクイティは、株式の大半を取得し経営権を握ることで情報の非対称性を少なくし(④のリスクを引き下げる)、ビジネスに新しい風を吹き込みバリューアップすること(①を引き上げる)が重要なリターン源泉となっている。リターン獲得戦略がこのような方法である以上、数年単位の期間が必要であり、結果として投資資金の流動性を犠牲にする(流動性リスクを負う)必要がある。

しかし、資産運用では、こうしたリターンやリスク特性を上手にマネージ(英語でmanageは、「管理」ではなく「うまく付き合っていく」である)することが成功の秘訣だ。要するに、単純にリスクを抑制するという姿勢ではなく許容できるリスクは何かを考えて適切に行動していくことが大事なのだ。また、こうした視点を持たないと、プライベート投資の本当良さを味わうことはできないし、より進めていくこともできない。

流動性リスクを考える

ここからは、流動性リスクを中心に考えてみたい。ところで流動性リスクを考える上で重要なポイントは何か。一つは自分の資金化したい時に資金化できないこと(以下、「自己都合流動性リスク」という)。もう一つは、運用商品に問題があるときに資金化して逃げられないことである(以下、「回収困難リスク」という)。二つは同種の問題のようにも見えるが、根本的に異なる。自己都合流動性リスクは用語の通り自分の問題であり、回収困難リスクは、当該ファンドに投資した人全体の問題だからだ。

二つのリスクは投資方法を工夫することで収益の源泉になりうるものの、回収困難リスクは慎重に取り扱いたいリスクと言ってよいだろう。逆に自己都合流動性リスクは、ある程度は引き受け可能なリスクであり、うまく付き合うべきリスクといってよい。そして、どの程度引き受けられるかは、制度の成熟度、資産運用管理方法などで変わってくる。

ちなみに、回収困難リスクを完全にゼロにすることは難しい。これは、例えば流動性がある程度確保されているプライベート資産に投資していたとしても、完全には解放されない。それは、回収困難な状況に陥れば投資家の多くが資金化に殺到するため、想定通りにリスク抑制できるかは状況次第と言えるからだ。したがって、回収困難リスクに対する現実的な対策は、運用商品のスクリーニングを磨き上げるか、分散投資以外に抜本的な方法はない。すなわち、伝統的なリスク回避アプローチと発想は共通なのだ。一方、自己都合流動性リスクは別だ。それは、伝統的な資産では、主に投資対象が上場資産で、資金化についてあまり意識する必要はなかったからだ。それ故、自己都合流動性リスクへの対応は、特別な視点が必要なのだ。それではここからは、自己都合流動性リスクとどのように付き合っていけばよいか整理してみたい。

債務として引き受け可能な自己都合流動性リスク

債務面をよく見てきた年金数理人の経験に基づけば、一般的に自己都合流動性リスクを、強く意識すべき制度はあまり多くはない。確かに成熟化が進展しており、給付が掛金を上回ってきている制度は増えてきている。しかし、掛金から給付を控除したネットキャッシュフロー(以下、NCFとする)のマイナスの程度は、資産額の数%(予定利率前後)のところが殆どだ。また、年金の給付額や掛金額は、大規模のリストラ等を実施しない限り比較的安定しており、確率的にも将来が見込みやすく、予測誤差が運用リターンほど大きくない。すなわち、制度面から、「予定外」に資金化を要求する状況はあまり多くないのだ。したがって、自己都合流動性リスクの許容度は、「予定外」がどの程度発生しうるかという問題におのずと関係してくる。

誤解を恐れず少し踏み込んで言えば、「NCFのマイナスが大きいこと」、それだけではプライベート資産の比率を考えるための決定的な問題にはならない。それは、ほとんどのプライベート投資は、投資期間が有期で、ある程度の計画的な資金回収があるからだ。確かに、配当や最終的な回収資金などの見込みのブレの問題はあるが、それは投資対象の選別や分散投資などである程度は確率的に抑制させることはできるだろう。NCFのマイナスが仮に大きくても、ターゲットとなる債務の予測の誤差が小さければ、全てとは言えないまでも投資対象を工夫することでプライベート投資を今より活用できるだろう。

流動性リスクを考える

それではなぜ、年金運営で流動性リスクが強く意識されてしまうのか。実は、債務側の事情というより運営ルールによる事情が大きい。政策資産配分を決めて、そこを維持するためにリバランスを実施していくという運営ルールが、プライベート投資を難しくしている要因と言ってよいだろう。すなわち、プライベート資産の投資比率が高いと、プライベート資産以外の資産が大幅に下落した場合、プライベート資産を資金化してリバランスしなくてはならないからだ。

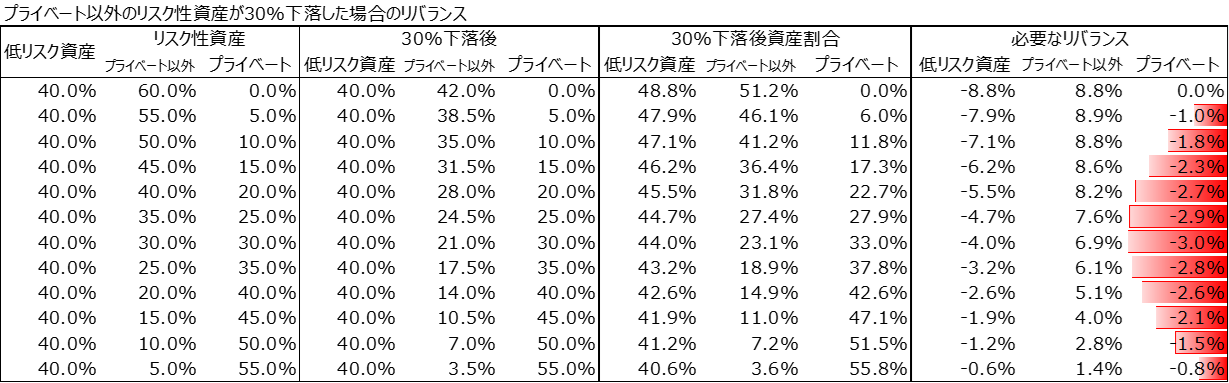

しかし、一般的な目標リターンが2.0%前後で現実的なポートフォリオと一般的なリバランスレンジ等を勘案すれば、そこまでリバランス上の問題を強く意識する必要はないと考える。簡単な例で確認してみよう。以下は、企業年金の平均的な資産構成割合(企業年金実態調査2021年度速報値(企業年金連合会)を集計)に基づき、短期資産、一般勘定、外国債券、国内債券を低リスク資産(約40%)、それ以外をリスク性資産(約60%)とし、リスク性資産のうち5%刻みでプライベート資産に移行した場合の各ポートフォリオについて、仮にプライベート以外のリスク性資産が30%下落した場合にプライベート資産がどの程度リバランスが必要になるかを確認したものである。一番右の列の通り、仮にプライベート以外の資産が30%と大幅に下落した場合も、必要なリバランスは高々3%に収まっているのだ。実際には市場が大幅下落する場合には、プライベート資産も時間差で変動するためより複雑な動きにはなるが、通常のリバランスレンジの範囲内に収まる可能性は高く、リバランス上の問題を強く意識する必要がないことが確認できよう。

Click image to enlarge

※ 企業年金実態調査2021年度速報値(企業年金連合会)に基づき、ラッセル・インベストメントにてシミュレーション

よりよい運営のために

現在主流の資産運用戦略は、政策資産配分を定めて、リバランスで比率を維持する方法だが、この方法は、投資対象の流動性が常に確保され、かつ効率的に市場で取引されていることが暗黙の前提だ。現在のように様々な特性の投資対象が一般化してきている中では運営にもファインチューニングが必要なのだ。

それでは、どのようにファインチューニングすればよいのか。一つは、債務側のキャッシュフローに焦点を当てた運営を追加することであり、もう一つは、投資対象の特性に合わせてレイヤー(層)でマネージメントすることだ。

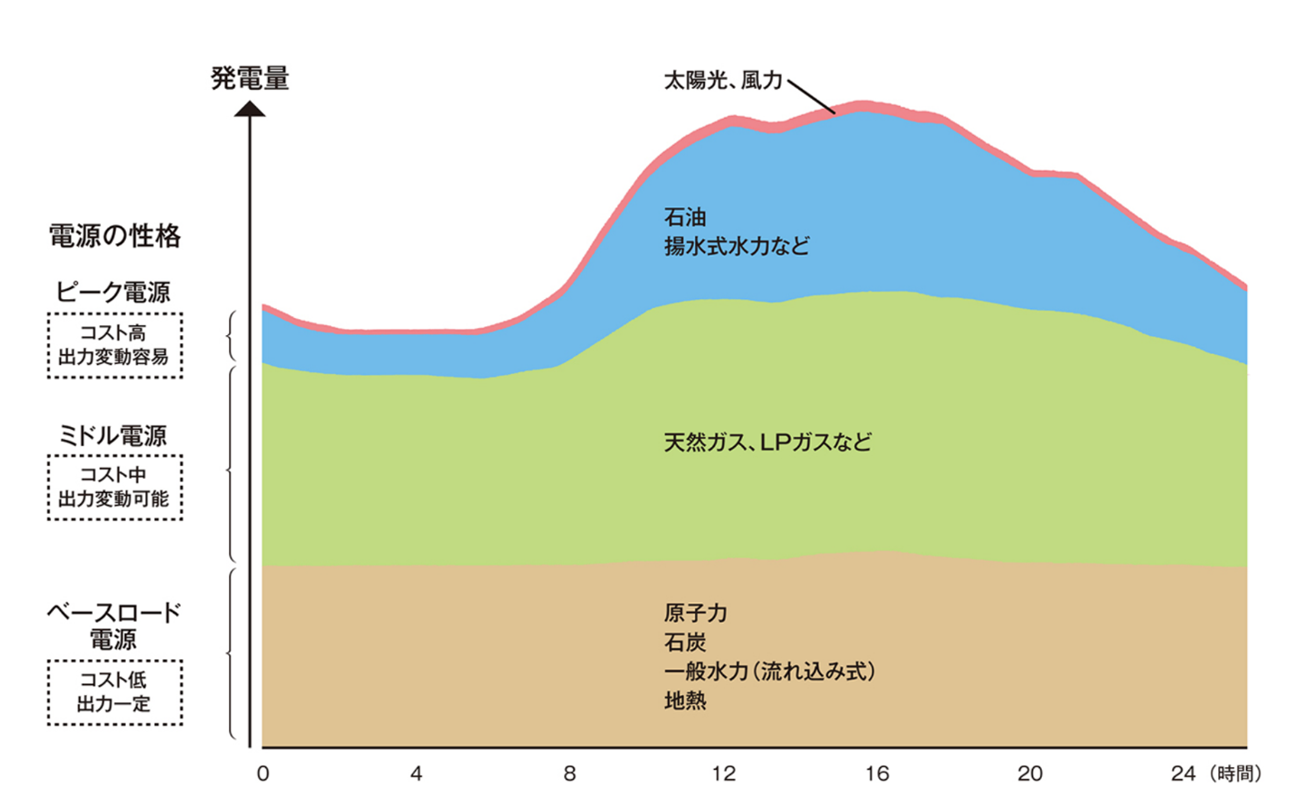

実は、こうした発想のマネージメントは、電力業界では一般的だ。各電力会社は、電源構成を考える際に、電力需要やその変化にあわせてどのような電源構成が最適なのか様々な要素を加味して検討している。検討の流れを簡単に見てみよう。代表的な電源である火力(天然ガス、石炭、石油)、水力、原子力、太陽光には、それぞれ異なる特性がある(運営管理の容易さ、コスト、政策、制約条件、調達リスクなど)。実際の電源構成の検討では、こうした特性を勘案し、電力需給に過不足なく安定供給を実現させるため長期的な視点で最適な電源ミックスが検討される。具体的には、まずはコストが低く、出力一定の原子力、水力などをベースロードとし、次にコストと出力調整の容易さでミドル電源、ピーク電源を組み合わせていくのが一般的だ。最適な割合は各電力会社の事情で変わるが、重要なポイントは、電力需要に合わせて単純に比例配分して電源コントロールをしているわけではないという点だ。

Click image to enlarge

※ 電気事業連合会ホームページより(https://www.fepc.or.jp/smp/enterprise/supply/bestmix/index.html

この発想は、年金資産運用にも応用可能だ。すなわち、電力需要をNCF(NCFがマイナスの場合がわかりやすい)、電源の種類を投資対象に置換え、ベースロード電源としてプライベート資産、調整が容易なものとして上場資産を当てはめるのだ。このようにプライベート資産からの配当等を優先的にNCFに当てはめることで、プライベート資産の自己都合流動性リスクを過度に意識せずにプライベート資産を活用することができる。

また、政策資産配分との乖離を回避するためのリバランスは、上場資産を中心に行うとよいだろう。プライベート資産を実質的にリバランスの対象から外すことを想定しているが、先ほど表で確認したとおり、一般的な目標リターン水準やリバランスレンジ等を勘案すれば、このようなマネージメントは、運営ルールを工夫することで十分実践可能だろう。

なお、説明が若干抽象的な部分もあるので、次回、簡単な例に基づいてキャッシュフローに焦点を当てた年金運営のイメージを確認してみたい。

課題、そして成功の鍵

最後に、こうした運営を採用する場合の成功の鍵について簡単に考えてみたい。重要なポイントは、①NCFの特性をよく理解していること、②債務特性に合致し、かつ投資効率の高い運用商品を選別できること、③分散投資や再投資も含めNCFの特性に合わせて効率的なポートフォリオマネージメントができること、そして④モニタリング、リスク管理である。

項目だけ見ると伝統的資産の場合と変わらなくも見えるが、例えばプライベートエクイティでは、投資対象が仮に株であっても資産クラスとしてみた場合、その特性は上場株式とは異なる。そして、NCFへの意識も伝統的資産だけで運用する場合よりも高める必要がある。年金制度や債務の将来などをより深く理解できる能力が求められると言ってもよいだろう。要するに、運営を高度化し磨き上げる必要があるのだ。ハードルが少し高く見えるかもしれない。それは、単に運用商品のランクや目利きだけでは十分とは言えないからだ。こうして考えると成功の一番の鍵は、こうした運営管理をサポートしてくれる信頼できるパートナーを見つけられることかもしれない。