一歩進んだプライベート資産との付き合い方(その3)

前回、①プライベート資産の割合はどのように推移するのか、実効性のある投資配分のために考えるべきことは何か、②ネット・キャッシュフロー(以下「NCF」とする。また、NCFは給付超過を想定)がどのように賄われるかについて確認した。今回は続きの、③プライベート資産の割合を増やすことによるリバランスへの影響はどうか、④プライベート資産のリターン貢献度、⑤NCF対応分以外の分配金の推移について確認していきたい。

なお、当資料で行われたすべての分析は、一定の(明示または黙示の)仮定・前提条件に基づくものであり、その結果の確実性を保証するものではないことにご留意いただきたい。リバランス問題に対応した運営ルールを導入

今回、確認していくテーマとして以下の5つを考えている。なお、グラフを多くした関係でページ数が増えてしまったことから2回に分けて紹介させていただくことをご容赦いただきたい。それ故に興味のあるテーマを中心に活用いただければと思う。

プライベート資産の投資を増やした場合の課題の一つにリバランスの問題がある。特に、年金資産運用では、政策資産配分を定め、それを長期にわたって維持することが法令で定められているため、プライベート資産以外の上場資産等(以下、「他資産」とする)が大幅に下落した場合の影響は気になるところだろう。

まずこの問題によりよく対応するため、資産配分の管理方法を変更することをお勧めしたい。具体的には、下の図のように流動性の違いでプライベート資産と他資産を分類し管理の階層を設けることを提案したい。このように運営を変更することで、プライベート資産と他資産との間の計画外の資金移動を抑制できる可能性が上がる。また、NCFへの対応ルールも加えることで意図しないタイミングで他資産を資金化することも期待できる。

Click image to enlarge

政策資産配分とリバランスの考え方

① 資産区分を2つのレイヤー(階層)で考える。

② 第1層は、プライベート資産と他資産の二つの区分とし、それぞれに政策資産配分とリバランスレンジを設ける。

③ 第2層に各資産の政策資産配分とリバランスレンジを設ける。

④ リバランスの運営は、第1層と第2層それぞれのルールを設定し独立的に運営する。

プライベート資産、他資産の期待リターン等について

次に、他資産の期待リターンについて考えたい。リバランスを考えるにあたっては、最終的に各資産の変動(リスク)を想定する必要があるからだ。

まず、制度全体としては、一般的な年金制度をイメージして10年間平均で年2.5%を目標とする。

プライベート資産のIRR(内部収益率)は、平均的なものを想定する。具体的には、リアルエステート年7.4%、リアルアセット年4.4%、プライベートデット年8.5%、プライベートエクイティ年10.7%とした(プライべート資産の前提は、PitchBook社のAllocation Solutions(2022/3/31)の平均値を使用)。今回の分析では各プライベート資産に等しく配分しているためプライベート資産全体の加重平均IRRは7.8%となる。また、他資産(配分割合80%)の期待リターンは、このような前提を置いて逆算すると年1.64%となる。

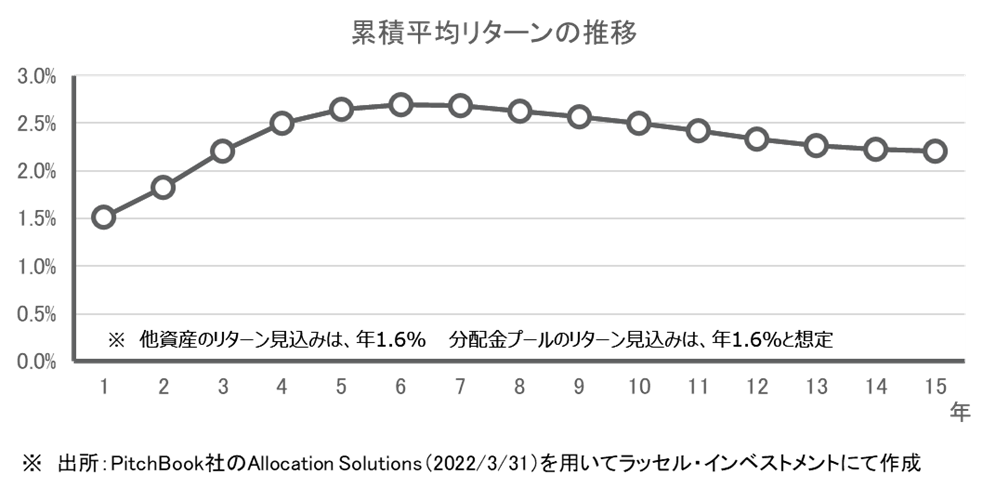

資産全体で見ると、累積平均リターンは以下のように推移する。プライベート資産はJカーブ効果もあり当初は目標の年2.5%を下回るものの、分配金が徐々に本格化してくる5年以降、累積平均リターンは、目標の年2.5%を上回り、10年で年2.5%、その後、プライベート資産の投資終了に近づくにつれて緩やかに低下していく。

なお、プライベート資産の資産配分は、前回のレポートと同様コミットメントベースで29%、実際の資産配分のピークが政策資産配分20%と一致するように設定している(実際の資産配分は、15年平均で約11%程度)。

Click image to enlarge

確認③ プライベート資産の割合を増やすことによるリバランスへの影響は

それではいよいよリスクが顕在化した場合のプライベート資産のリバランスの可能性について確認してみよう。ここでは第1層(プライベート資産と他資産とのリバランス)のリバランスだけを考えることとする。

ところで、今回の分析では他資産(期待リターン:年1.64%)は、シンプルに先進国株式とグローバル国債(ヘッジ有)だけに投資することとしている。具体的な資産配分は、先進国株式10%とグローバル国債(ヘッジ有)90%、資産全体のリスク(標準偏差)は年4.18%としている(期待リターン・リスク等は、ラッセル・インベストメントの想定値にて計算)。分散投資をあまり進めていない仮定と言えよう。

| 資産全体の目標リターンが2.5%の時の他資産の資産配分 | |

| 期待リターン 年1.64% | |

| 期待リターン | 年1.64% |

| リスク | 年4.18% |

| 先進国株式 | 10.0% |

| グローバル国債(ヘッジ有 | 90.0% |

| ※ 出所:弊社の期待リターン・リスクの想定値を用いて算出。先進国株式:年6.26%、グローバル国債(ヘッジ有):年1.04% | |

このような前提で仮に大きなリスクが発生した場合、他資産のリターンは年-6.7%(リターン分布として正規分布を仮定し下位2σのリスク)が見込まれる。このような場合、プライベート資産の資産配分が上昇するため、リバランスの必要性が高まることになる。

しかし、きわめてシンプルな分析ではあるが、このようなストレスが発生してもプライベート資産の資産配分はピーク時でも高々22%であり、ストレスがない場合と比較してその差異はあまり大きくなっていない。これは、他資産の期待リターンがあまり高くなくリスクが抑制されているため、他資産全体とプライベート資産との間で考えればリバランスを意識すべきケースはあまり多くないことを意味する。

Click image to enlarge

なお、この分析は、単純に他資産のみ暴落することを想定し、プライベート資産の変動を考慮していない。それ故、実際にはこの通りにはならないこともあろう。しかし、プライベート資産は、キャピタルコールに従って実質的な投資は緩やかに進んでいくことを考えれば、仮にプライベート資産の配分割合が上昇しても許容範囲内(リバランスレンジを考えればなおさら)に収まる可能性は高いと言ってよいのではないだろうか。

確認④ プライベート資産のリターン貢献度は

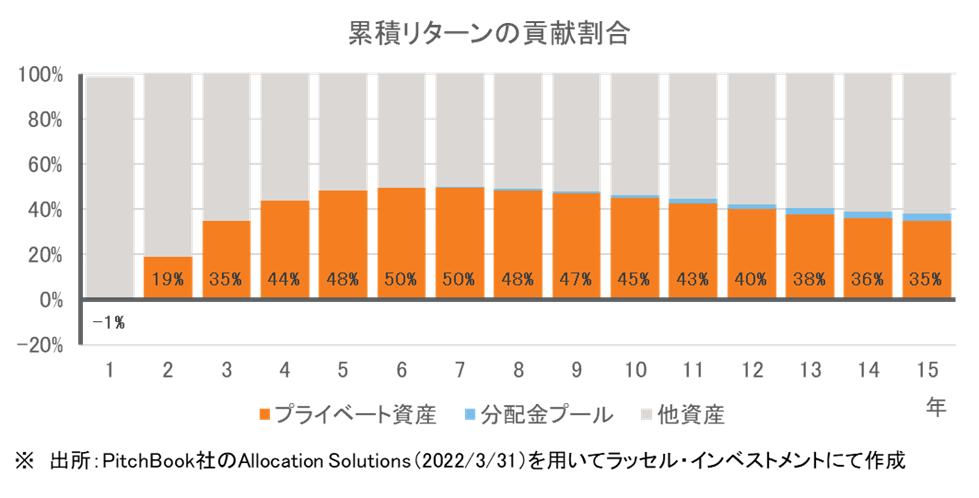

次に、プライベート資産の累積リターンへの貢献割合を確認してみよう。結論から言えば、実際の資産配分に比べて、リターンへの貢献割合はかなり高い。今回の分析のプライベート資産の実際の資産配分は平均11%に過ぎないが、累積リターンへの貢献割合は、ピークで50%に達している。

Click image to enlarge

確認⑤ NCF対応分以外の分配金の推移は

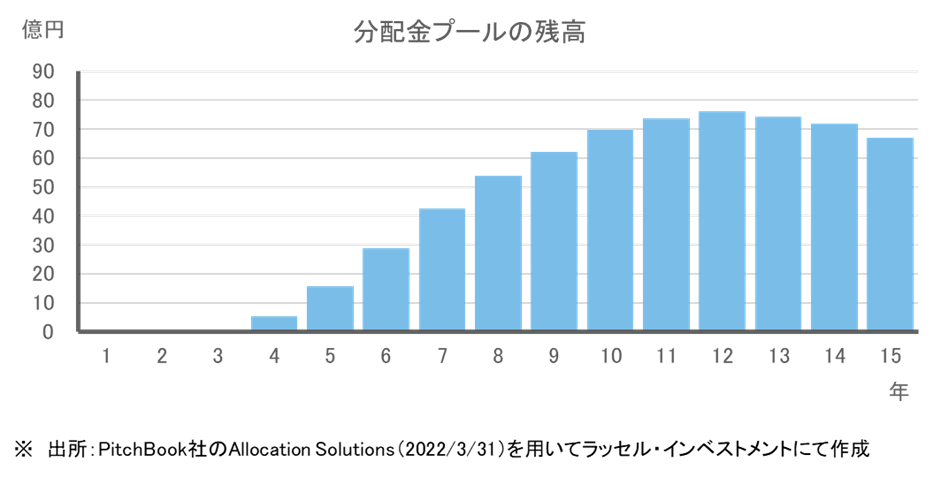

今回の分析では分配金の使途としてNCFを賄うことを想定したが、実はそれだけでは剰余が発生する。以下がその剰余分である分配金プールの推移だ。ピークではNCFの約7.5年分の76億円保有することになる。この分析では分配金プールは他資産と同様に運用することとしているが、プライベート資産に継続的に取り組む場合には、この分配金プールが再投資の原資となるのだ。

Click image to enlarge

簡単なまとめ

本日お伝えしたかったことは、①プライベート資産にピーク時の資産配分が20%(平均的に11%程度)となるように投資しても、運営ルールを工夫すれば過度にリバランスを意識する必要がないこと、②平均的な資産配分が10%しかなくても収益貢献としてはかなり大きいことが期待しうること、③資産額の2%程度のNCFを賄っても再投資などの財源が十分残っていることだ。

最後に

一連の分析を通して、プライべート投資を本格的に導入する場合に資金面で気を付けるポイントをイメージいただけたと思う。また、プライベート資産では切り離せない「流動性」というテーマに対する年金制度として整理すべき点も確認できたと思う。

とはいうものの、今回の分析は分析開始時点から4つのプライベート資産(クローズドエンド型)に等しく投資するシンプルな場合の過去実績による検証だ。当然のことながら将来も同じようになるわけではない。加えて実際には、投資対象の個別性やビンテージによる違い、計画と実績の乖離など様々な要因による影響もある。そして何より、プライベート資産は、よい商品と悪い商品の差が非常に大きく(ボラティリティなどの表面的なリスクではなく、期待した価値を生み出すかといった本質的なリスクが高い)、運用商品の目利きがかなり重要になる。今回の分析ではプライベート資産の個別性という点も考慮して、ミスリーディングになることを避けるため、こうした問題にあえて光りを当てなかったが、本来無視しえない問題でもある。

また、今回のようにクローズドエンド型だけを考えるのではなく、実際にはオープンエンド型の運用商品を利用することも可能である。こうした一連の課題への対応や実践的なソリューションは、実際のコンサルティング現場で走りながら個別に柔軟に解決していくしか道はない。

これまでも繰り返し申し上げた通り、プライベート資産は長期投資であり、本来年金資産運用などの長期運用との相性が良い。ただし、その良さをより多く享受するためには、マネージメントに工夫が必要だ。今回のレポートがプライベート資産をより活用するための一助となれば幸いである。

なお、プライベート資産の配分比率やNCF等を変更した場合の影響を見たい場合には、一定の仮定による分析ではあるがより多様な分析も可能だ。ご興味をお持ちの方は、お気軽に弊社の担当にお問い合わせいただきたい。