DB・DCハーモナイズ(前編)

コンサルティング部 シニア コンサルタント

飯尾 昌弘

日本のDBとDCの商品選定とモニタリング

日本の企業型確定拠出年金制度(以下 DC)の資産規模は緩やかに拡大していますが、退職給付制度としてDCと確定給付年金制度(以下 DB)を併用している企業は未だ多く存在します。DBにおいては運用方針を策定、関係者で共有し、その方針を踏まえて確固たる投資信念の下、運用を行います。運用商品の選別にあたっては、運用会社に対しヒアリング等を実施し、過去実績の良否だけでなくコンサルタント等の定性的な評価も一般的には活用しています。そして、運用会社から四半期毎に直接報告を受ける等継続的なモニタリングを実施し、必要と思われれば運用商品の入れ替えも行っています。

一方で、DCの運用商品は機関投資家向けのDB商品とは異なる点があります。個人投資家向けの公募投信や定期預金、保険商品の中から選択することとなりますが、公募投信は流動性を確保するために、投資対象や運用手法等で制約がかかります。そして、DCでは運営管理機関が運用商品選定の法的な責任を負うこともあり、運営管理機関の提示する限られたユニバースの中から絞っていくことが通常です。また、運用会社が事業主に対し四半期報告を行うことは慣例ではなく、運営管理機関が年1回等まとめた報告を事業主に行うに留まるのが実態と考えられることから、能動的に情報収集したり、コンサルタントを活用したりしなければ、運用商品の特性等の変化を認識できないこともあるでしょう。このため、仮に運用商品のクオリティが落ちた場合、事業主はそれを加入者および運用指図者に伝える必要がありますが、気づかずに放置してしまう可能性もあると言えます。さらに、運用商品の追加はあっても、除外は手続きのハードルが高いこともあり、滅多に行われていません。

米国でのDC運営の状況

DCの歴史の長い米国でも以前よりガバナンスから商品ラインアップに至るまで、上記に類似した点が課題として認識されてきました。DBにおける投資信念がDCにおいて適用されていないことがしばしば見受けられ、結果としてDCプランのパフォーマンスはDBプランに対して劣っているとの指摘があります1。その具体的な要因として、不十分な分散、DBと比較して高い報酬、およびマーケットタイミングの取り方の失敗が挙げられています。不十分な分散は商品ラインアップにかかわることであり、高い報酬と合わせて事業主側の問題でもあります。

まず不十分な分散に関しては、単一の運用会社のみがメニューとして提供されているケースが挙げられます。DBでは、アクティブ運用をパッシブ運用と合わせて採用することで運用効率を改善させることを目指したり、例えば株式ではスタイルの異なる複数の運用会社に分散して委託したりすることは一般的に行われていることです。しかし、DCではしばしばそうではなく、メニューにはレコードキーパーが提供する多くの商品が含まれていたり、単一の運用会社のみで構成されるメニューが見られたりすることもあります。

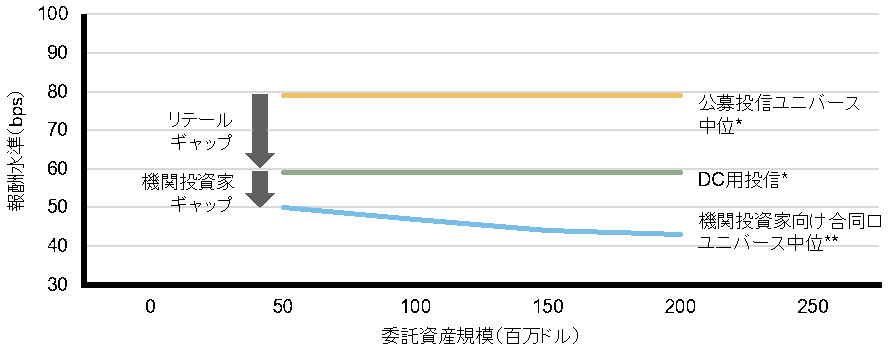

次に報酬に関しては、米国でもDCでは公募投信を用いるためDBと比べて高くなる傾向があります。公募投信は少額でも投資が可能で、そのブランド力から個人での知名度が高いファンドが存在するという特徴があります。しかし、DBにおけるセパレート・アカウントや合同口といった機関投資家向けの投資ビークルと比べると、DC用の公募投信であっても報酬は相対的に高く、委託規模拡大による報酬削減効果も働かないといったデメリットも存在します(図表1)。

さらに、ガバナンスに関してもDCはDBと同水準に保たれていないケースが見受けられます。DCでは人材リソースの豊富さ、投資委員会における審議の時間や運用会社のモニタリングといった面でDBほど十分ではないようです。また、リソース不足から負担軽減のためアウトソース2の活用も考えられますが、DCは個人の投資選択の結果が運用成果に直接的に結びつく制度であることもあり、急速にその利用が拡大してきたDBほどは進んでいません。米国のDCは従業員の退職後所得の柱となる制度であるため、近年では運営管理の効率化やガバナンスのクオリティの向上が求められています。

図表1 米国における米国株式アクティブ運用の報酬比較

* 公募投信ユニバース中位およびDC用投信:Investment Company Instituteの米国株式ユニバースのデータ(資産加重平均)より

** 機関投資家向け合同口ユニバース中位:eVestment, LLCの米国大型コア株式のデータより 出所:Investment Company Institute, 2018 Fact Book、eVestment, LLC(2019年3月)よりラッセル・インベストメント作成

1 Investment Returns: Defined Benefit vs. Defined Contribution Plans, Retirement Research at Boston College, December 2015, Number15-21

2 ここでのアウトソースはOCIO(アウトソースド・チーフ・インベストメント・オフィサー)の意で、運用戦略決定、運用会社のモニタリングや入れ替え等を外部の専門家に任せること。