長期投資について

資産運用を考える背景には様々な理由があると思いますが、『当面使わないお金があるので、それを増やしたい』、あるいは『将来に備えて今から少しずつお金を貯めていきたい』ということであれば、株式を中心にリスクの高い資産も組み入れてなるべく長い期間運用する方法が考えられます。

株式のように、過去実績に基づけば長い目で見れば相対的に高いリターンが期待できるものの、リスクの高い(リターンのブレが大きい)資産に投資する場合には、運用する期間が短いとその間に元本を毀損してしまう可能性もあります。

しかし、長い期間運用することによってリターンのブレ幅を小さくし、より安定した運用を目指すことが可能になると考えられます。ここでは、長期的な視点から資産を増やす「長期投資」がなぜ有効なのか、ということについて詳しく見ていきます。

時間を味方に ①リターンのブレの縮小

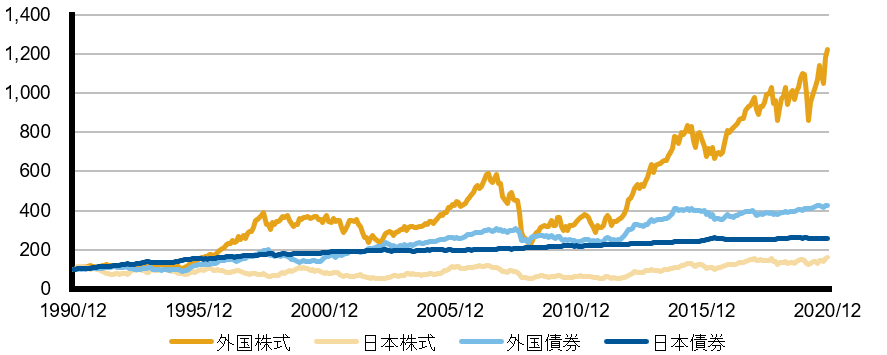

図表1は主要な4つの資産それぞれの過去30年間の値動きを示しています。

図表1 資産運用の対象となる主な資産の動き

上記グラフの対象期間は1990年12月末から2020年12月末の30年間。1990年12月末を100として指数化。外国株式:MSCI KOKUSAI(円ベース)、日本株式:TOPIX(配当込み、円ベース)、外国債券:FTSE世界国債インデックス(除く日本、円ベース)、日本債券:NOMURA-BPI総合指数(円ベース)。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:FactSetのデータをもとにラッセル・インベストメント作成

この対象期間において、最も高いリターンを挙げたのは外国株式であり、今後においても有力な投資対象の一つであると考えられます。ただ、グラフの推移が示す通り、外国株式は他の資産に比べて大きく上昇する局面がある一方、大きく下落する局面も散見されます。つまり、リターンの振れ幅が大きい、ハイリスク・ハイリターンの資産と言えます。

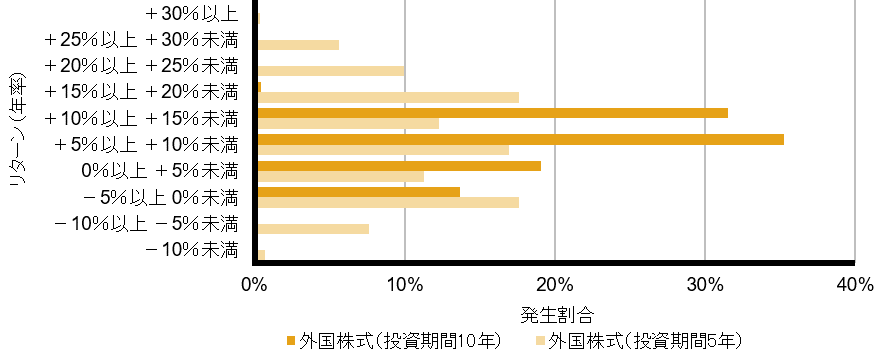

それでは、この外国株式を代表的な事例として長期投資の効果を見てみましょう。 過去30年間において、外国株式に5年間投資した場合に得られたリターンの分布を示したのが図表2における薄い黄色のグラフです。

図表2 外国株式のリターン(年率)の分布

上記グラフの対象期間は1990年12月末から2020年12月末の30年間。対象期間中の各月末(投資期間5年の場合は1990年12月から2015年12月、投資期間10年の場合は1990年12月から2010年12月における各月末)から5年間または10年間投資し続けた場合の収益率(年率)を算出し、投資期間5年と投資期間10年のそれぞれにおける収益率(年率)の分布を発生割合として表示。外国株式:MSCI KOKUSAI(円ベース)。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:FactSetのデータをもとにラッセル・インベストメント作成

5年で年率30%以上ものリターンをあげた期間がある一方で、マイナス10%未満となる期間もありました。しかし、投資期間を5年から10年に延ばしたらどうでしょう? 外国株式に10年間投資した場合に得られたリターンの分布を示したのが図表2における濃い黄色のグラフです。15%を超える高いリターンを上げることはなくなりましたが、マイナス5%未満の低リターンもなくなり、多くの場合でプラスのリターンを挙げることができました。これは、外国株式に限ったことではありません。外国債券などの他の資産においても、程度の差こそあれ同じことが言えます。

つまり、投資の基本のひとつである長期投資の効果によってリターンのブレ幅を小さくし、より安定した運用を目指すことができることを示しているのです。

時間を味方に ②複利効果

長期投資の第二のメリットは「複利効果」と呼ばれるものです。

運用元本100万円を利回り5%で運用するとしましょう。どのように資産は増えていくでしょうか?

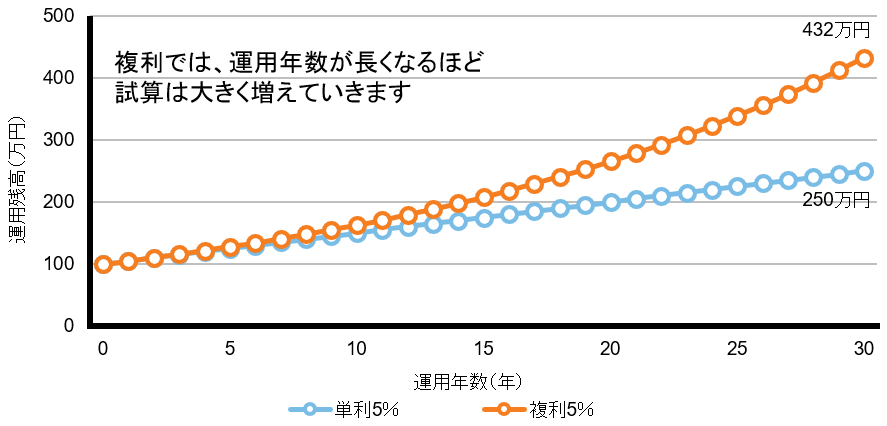

図表3 福利効果による資産残高の推移(試算)

売買手数料および税金は無しと仮定。資産額は一定の仮定に基づくものであり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

出所:ラッセル・インベストメント作成

図表3は期初の運用元本100万円を毎年5%の収益率で複利運用した場合における資産残高の推移を試算したものです。1年目には100万円×5%=5万円資産が増えますが、2年目には1年目の収益が元本に組み入れられて増えていきますので、 (元本100万円+1年目の収益5万円)×5%=5.25万円増えることとなります。3年目も同様に、(元本+1年目の収益+2年目の収益)×5%=5.51万円増えます。このように、収益が元本に組み入れられて資産が増えていくことを複利効果と言います。途中で資産を引き出すことなく運用を続けることで、こうした「複利運用」が可能になるのです。

図表4は、運用年数とともに資産がどう増えるかを試算したものです。

図表4 資産を引き出しながら運用するかどうかの違い(試算)

出所:ラッセル・インベストメント

運用元本100万円を複利で1年当たり5%の利回りで30年間運用した場合、年数が経過するにつれて、資産は急速に増え、30年後の資産残高は約432万円になります(オレンジ色のグラフ)。一方、毎年、運用収益を引き出しながら運用した場合には、30年後の資産残高は250万円にしかなりません(水色のグラフ:こうした運用を「単利運用」と言います)。オレンジ色のグラフと水色のグラフの差は、最初の頃はそれほど大きくないかもしれませんが、時間が経つにつれて拡大します。仮に35歳で運用を開始したとすれば、30年後の定年頃に期待できる受け取り金額が元本の2.5倍になるか4.3倍になるかは大きな違いです。長く運用すればするほど、複利の威力が発揮されるのです。これも長期運用の大きなメリットと言えるのではないでしょうか。

ここでは、「長期投資のメリット」をテーマに、長い期間運用することによるリターンの安定化と複利効果という2点に絞って記しました。しかしここで注意していただきたいことは、長期間運用をするということは、そうしたメリットもある反面、短期的にお金が必要になった時点で資産が増えているかどうかは必ずしも分からず、すぐには引き出せない可能性もあるということです。つまり、長期運用にはすぐに使うお金は向きません。少し先の将来に使うお金を増やすために資産運用をしてみたいと思っている方であれば、「長期投資」という観点から、市場の短期的な変動に振り回されることなく腰を据えて取り組むことで効果的な資産形成を行う可能性が高まると考えられます。

TOPIXは、株式会社東京証券取引所の知的財産であり、株価指数の算出、公表、利用などTOPIXに関するすべての権利およびTOPIXの商標に関するすべての権利は株式会社東京証券取引所が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社東京証券取引所はその確実性および完結性に責任を負うものではありません。

MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

NOMURA-BPI 総合指数は、野村證券株式会社が公表している指数で、その知的財産権は野村證券株式会社及びその許諾者に帰属します。なお、野村證券株式会社及びその許諾者は、対象インデックスを用いて行われる弊社の事業活動・サービスに関し一切責任を負いません。

FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。