機関投資家の分散投資術について

分散投資、長期投資、積み立て投資が不確実な投資環境と対峙しながら資産形成を進めていくうえで合理的なアプローチのひとつであることを見てきましたが、実際にポートフォリオの構築をどのように行うべきか、ここではひとつのあり方として、機関投資家の資産運用プロセスを例にとって考えてみたいと思います。

機関投資家の資産運用プロセス

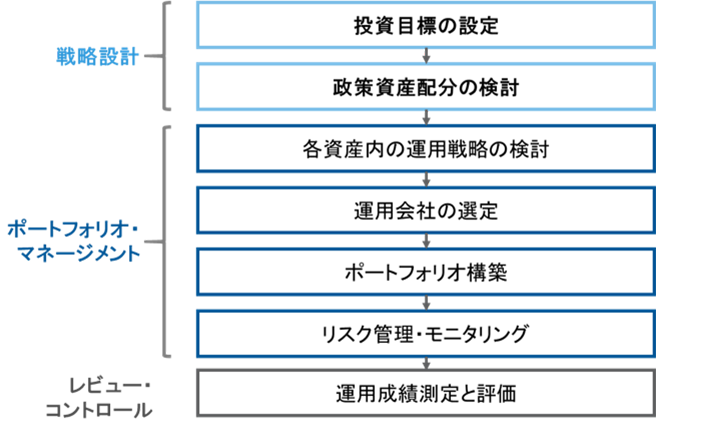

年金運用における代表的な資産運用プロセスを示したものが図表1になります。

図表1

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

機関投資家というのは、年金基金、財団、金融機関など、1兆円、10兆円という単位でお金を運用している組織のことです。

そうした機関投資家は、一般的にまず資産運用のプロセスを構築して、かつ自社で運用を行う部分と、外部の運用会社に任せる部分とを分けて行っています。投資目標を決めたら、まずは資産配分、つまりアセット・アロケーションの検討を行い、株式に何%、債券に何%、現金で持つのが何%かなどを決めていきます。

そのあと、各資産内で、例えば株式だったらパッシブ運用かアクティブ運用か、そして、運用スタイル毎にどの運用会社に委託するか、などを決めてポートフォリオを構築し、構築した後は、そのままにしておくのではなく、常時モニタリングとリスク管理を行い、成績測定して評価を行い、必要に応じて変更を行います。

こと、年金運用におきましては、この流れに沿って、おおむね3から5年毎に運用ポートフォリオを見直すことが多いのですが、機関投資家の多くは、このように投資目標に合致する資産運用プロセスを資産運用ガバナンスの柱として構築しておくことが、優れた運用成果を追求するうえで非常に大切なことと考えています。

資産運用プロセスが脆弱ですと、リスクへの対処や意思決定が遅れる可能性が出てくるからです。もちろん、良い資産運用プロセスがあったとしてもそれは優れた運用成果を保証するものではありませんが、優れた運用成果をもたらす可能性を高めることができると考えているのです。

アクティブ運用とパッシブ運用

日経平均株価やTOPIXといった、ある市場全体の値動きを表す指数(インデックス)と同じ動きをすることを目指す運用が「パッシブ運用」あるいは「インデックス運用」と呼ばれるもので、代表的な運用商品がインデックス・ファンドです。一方、「アクティブ運用」とは、市場平均を上回る収益を目指す運用のことをいいます。例えば、ファンド・マネージャーが会社訪問などを通じて、平均以上に値上がりするであろうと考える株式を選んで投資するといったアクティブ・ファンドが代表例です。「パッシブ」とは、「資産運用」の響きが持つアグレッシブなイメージとは異なり、「受身的(パッシブ)」なおとなしい運用を連想させる言葉ですが、学術的にはアクティブ運用とパッシブ運用の優劣について長年に亘る議論があります。

パッシブ・ファンドを選好する理由としては、大きく次の二点があげられているように思われます。

- 手数料(信託報酬、販売手数料など)の水準がアクティブ・ファンド対比で低い

- 効率的市場仮説に基づけば、そもそもアクティブ・ファンドで市場平均を上回るリターンを継続的に実現することは難しい

パッシブ・ファンドの手数料がアクティブ・ファンドに比べて低い傾向は確かにあるでしょう。インデックス・ファンドでは、会社訪問などを行って個別銘柄を調査する人材を抱える必要がないことや、人に頼らずにシステムを使って運用することで、運用会社の人件費の負担を少なくできることなどが主な理由と考えられます。

次に、アクティブ・ファンドで市場平均を上回ることは難しい、という点はどうでしょうか。確かに、手数料を払う前で市場平均並みのリターンしか得られないのであれば、手数料の低いパッシブ運用の方が有利、ということになりますのでこの点は重要です。しかし、中長期的にも市場平均を上回るリターンを獲得しているアクティブ・ファンドは実際に存在していますし、中には大きく市場平均を上回るものもあります。そうした運用商品を選ぶことができれば、パッシブ・ファンドを上回るリターンを得る可能性が高まるといえるでしょう。アクティブ・ファンドが市場平均を上回ることができるかどうか、という問題は、結局のところ、市場平均を上回ることが可能な優れた運用会社や運用商品を選んで、長い目で見て納得のいく運用成果を得ることができるかどうか、ということとも言えます。

近年の世界的な低成長・低金利の投資環境下、機関投資家の多くは、堅固な資産運用ガバナンスやプロセスの元で運用の選択肢を幅広く持ち、アクティブ・パッシブを含む様々な分散投資を実践しています。