資産運用の必要性

「貯蓄から資産形成へ」という言葉を耳にする機会が増えています。では、なぜ今、「資産形成」、「資産運用」が必要なのでしょうか? その理由、背景にはいろいろなことが考えられます。一つには、超低金利が長期化し、預貯金として銀行や郵便局にお金を預けておくだけでは、一昔前のようにはお金がなかなか増えないという事情もあるでしょう。ただ、そうした中でも多くの方に共通しているのは、安心でゆとりのある老後生活を続けるため、ということではないでしょうか?

日本の年金制度は、今の現役世代から集めた掛金を、今の老後世代に渡す仕組みになっています。ところが「少子高齢化」が急速に進んでいるため、現役世代が減り、老後世代を支えることがますます難しくなってきています。事実、老後の生活について不安を抱える人は、増えてきているとされます。

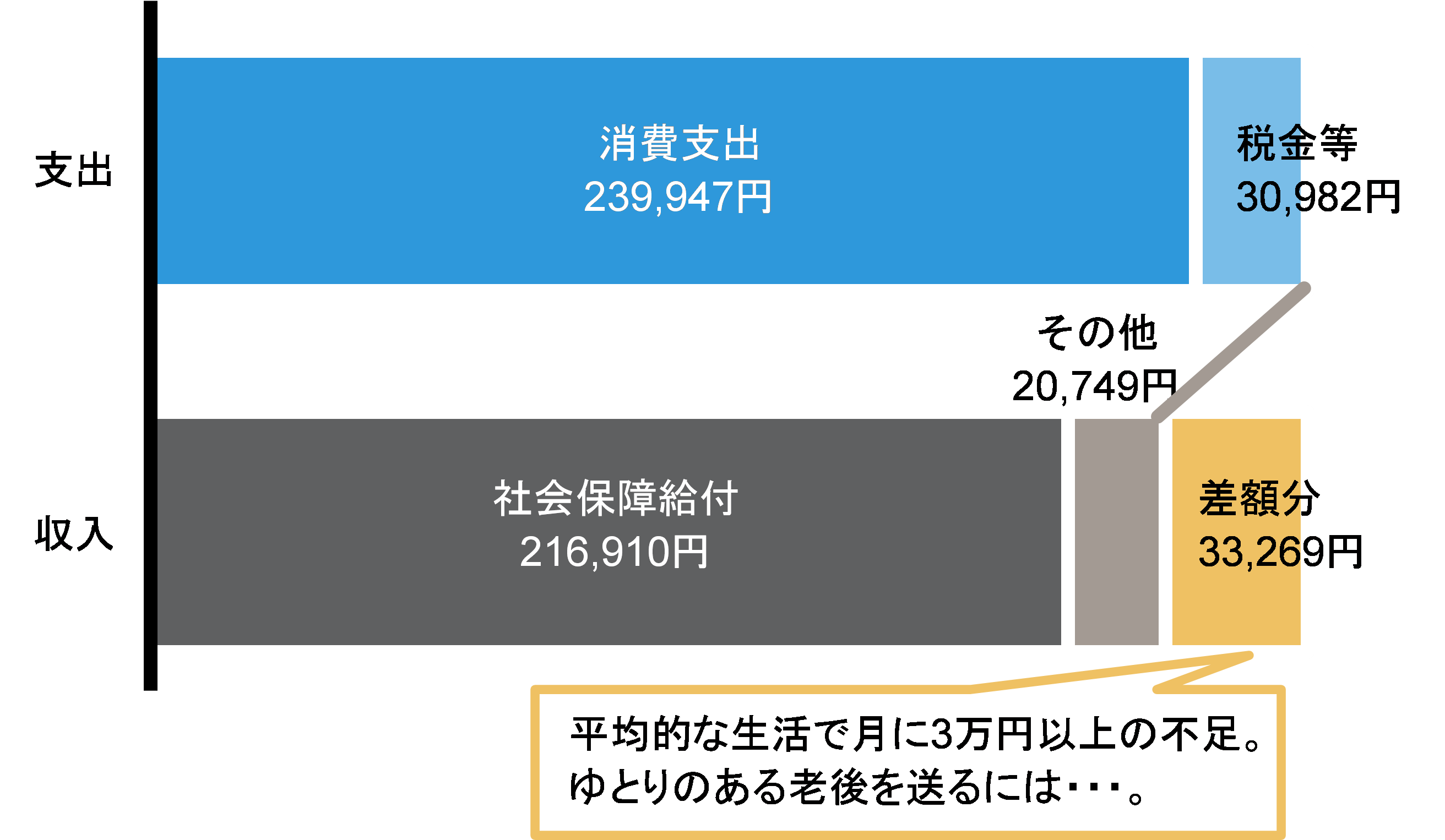

では、今の老後世代がどのような生活を送っているのか、実際のデータから探ってみます。図表1は高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1カ月の平均的な消費支出を示したものです。もちろん、支出の内容、その額は家計によって様々ですが、食費や交通・通信費、交際費などを中心に毎月約24万円を支出していることが分かります。さらには税金などの支払いが約3万円あるため、1カ月の平均的な支出総額は約27万円です。図表2では、それを賄う収入の内訳を併せて示しています。社会保障給付が約22万円、その他の収入が約2万円、合わせて約24万円です。したがって、平均的な生活を送るために、毎月3万円以上が不足しています。

これらは平均的な支出ですが、豊かなセカンドライフを送るためにはひと月に約36万円が必要との調査結果(公益財団法人生命保険文化センター「生活保障に関する調査」令和元年度)があります。この場合には毎月の不足額は12万円にも達します。一昔前までは年金だけで安定的な老後生活を過ごすことができましたが、少子高齢化が進む今の日本では、自分の老後を自分で支えるために、現役時代からの将来に備えることが重要になっています。

図表1 高齢夫婦無職世帯の消費支出

図表2 高齢夫婦無職世帯の家計収支

出所:総務省統計局 「家計調査年報(家計収支編)2019年」をもとにラッセル・インベストメント作成

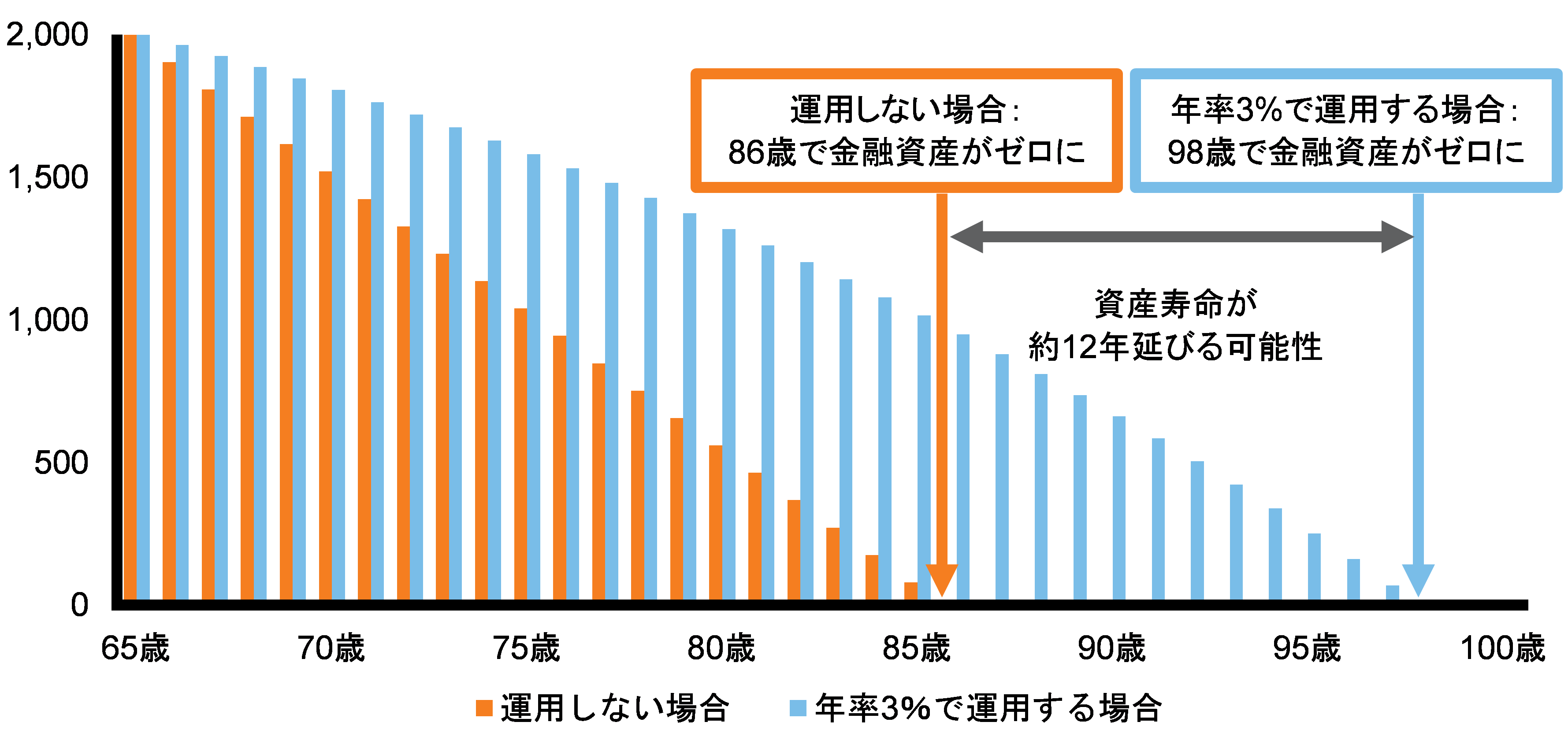

資産運用が大切なのは、将来の老後に備える現役世代に限ったことではありません。リタイアした後の資産運用も大切です。図表3は65歳時にリタイアしていることを想定し、2,000万円ある金融資産が、その後の取り崩しによって何歳までもつかを、シミュレーションしたものです。ここでは、毎月8万円を取り崩していくケースを示しています。まったく資産運用しない場合、利回りゼロの場合には2,000万円あった資産は86歳で尽きてしまいますが、年3%の利回りで運用することができた場合には、資産寿命(老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間)は98歳まで続き、12年も延びる計算になります。

図表3 金融資産取り崩しのシミュレーション

65歳時における金融資産2,000万円を毎月8万円ずつ取り崩す場合

運用しない場合は運用利回り0%、年率3%で運用する場合は複利運用するとして試算。上記はラッセル・インベストメントが一定の条件の下で行ったシミュレーションの結果であり、実際に資産運用した場合の投資成果等を保証するものではありません。資産運用の成果には運用報酬、手数料、税金等を考慮していません。また、資産運用の投資対象にはリスクのある商品も含まれる可能性もあり、その場合には運用実績は市場環境により変動します。したがって、投資元金の保証はありません。投資した資産の価値の減少を含むリスクは投資者の皆様が負うことになります。

「長生きリスク」という言葉もあるように、現役世代の資産の積み上げはもちろんですが、リタイア後も一定の範囲で資産運用を継続することも大切なことと言えます。

つまり、お金を預貯金に眠らせたままにしておくのではなく、そのお金を元手にしてお金を増やす「資産運用」の考え方です。いわば、自分のお金にも働いてもらおうということです。

当アカデミーの「資産運用の知識 基礎編」で、実際に資産運用を行うにあたって押さえておくべき考え方について整理していきます。