分散投資の効果

5年後のマーケットを予測できますでしょうか?

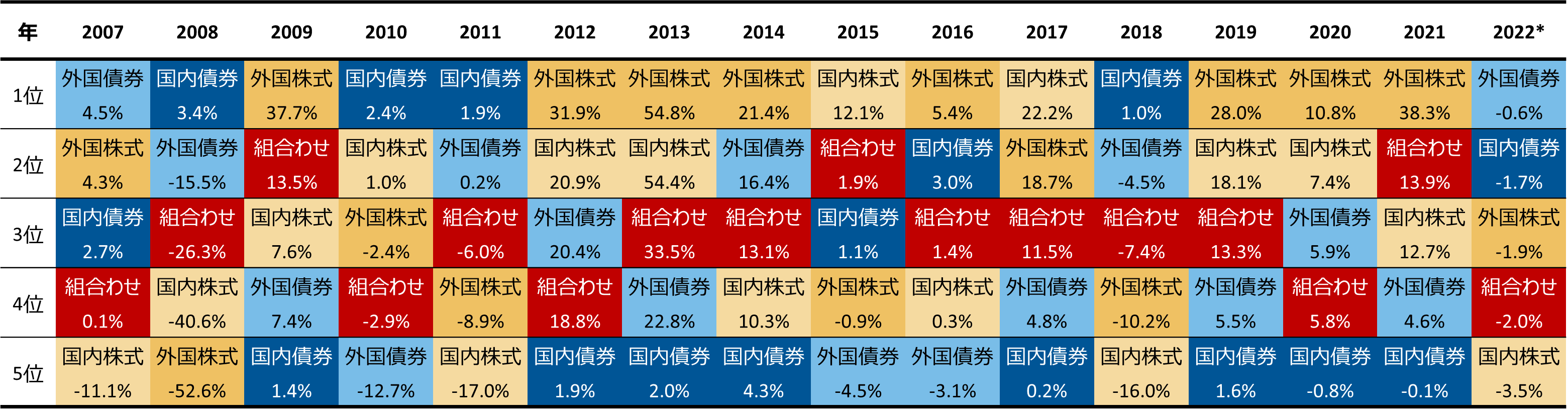

図表1は、主要4資産と言われる、国内株式・国内債券・外国株式・外国債券とこれらを4分の1ずつ組み合わせた「組合わせ」の過去のリターンを、それぞれの年別に高かった順に上から並べたものです。

図表1 資産別年間リターンの推移

* 2022年4月末時点。国内株式:TOPIX(配当込み、円ベース)、外国株式:MSCI KOKUSAI(配当込み、円ベース)、日本債券:NOMURA-BPI総合指数(円ベース)、外国債券:FTSE世界国債インデックス(除く日本、円ベース)、組合わせ:上記4資産を4分の1ずつの配分で組合わせ。主要4資産のデータは過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。組合せのデータは、過去の実績等を加工・分析したものであり、その結果の確実性を表明するものではありません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

データをさかのぼりますと、2008年、2011年や2018年のように国内外の株式が大幅に下落した年がありました。そして翌年には大きく反発したように、資産毎のリターンが年によって大きく入れ替わることもありました。金融資産の変動要因は個別企業、各国の政治、金融政策、地域リスクなど様々であり、残念ながらリターンの高い資産を予測し、当て続けることは現実には困難です。

これはどのような資産でもタイミング良く底値で買うことが難しいことと同じことを意味しています。「これから先何が上がるのか良く分からない」ということであれば、いろいろな投資対象に少しずつ分けて投資するという方法が考えられます。これが「分散投資」と言われる手法です。

図表1の「組合わせ」は、確かに大幅な上昇を見せることはないかもしれませんが、2008年を除けば逆に大きく下落することもなく、相対的に安定したリターンを維持していることが分かります。

「分散投資」のポイントは、異なるものを組み合わせること

この点についてもう少し見てみましょう。

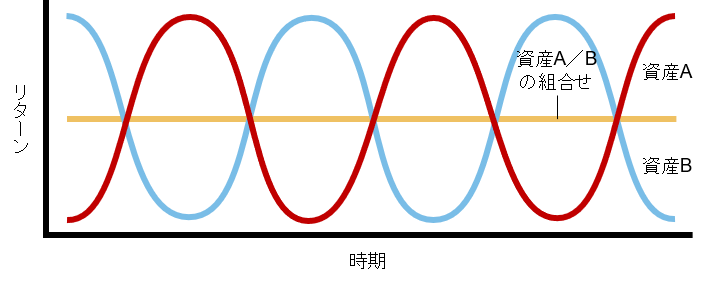

図表2をご覧ください。AとBという二種類の資産があり、その値動きは全く反対の動きをする(すなわち一つが上昇するともう一つは下落)と仮定します。この場合、これら二つの資産を丁度半分ずつの割合で組み合わせると、リターンのブレは小さくなります。

実際には、図表2のように、全く反対の動きをする資産はなかなかありませんが、比較的異なる動きをする資産の例としては、例えば、外国の債券と国内の株式などが考えられます。貴金属や原油、穀物などの「コモディティ(商品)」も、株式や債券と比較的異なる動きをする傾向があると言われています。

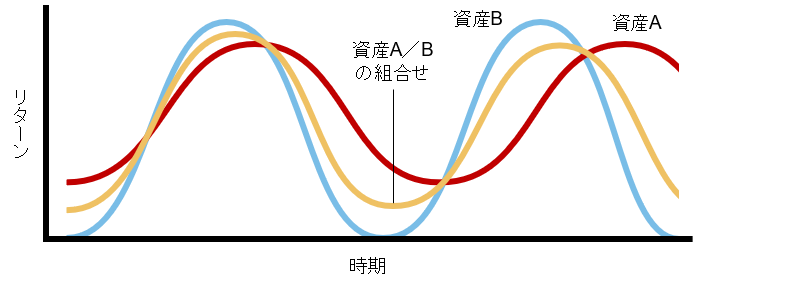

一方で、比較的似たような動きをする二つの資産を組み合わせたとしましょう。リターンに影響を及ぼす何らかの外的要因が発生した場合、この二つは同じような動きをするので、どのように組み合わせたとしても、リターンの動きは元の資産と同じようになり、結果的にある程度のリターンのブレは残ります。例えば、株価の動きは、国は違っても全体で見ると世界中で同じような方向に同時に動く傾向が見られます。図表3に、比較的似たような値動きをする資産Aと資産Bを組み合わせた場合のイメージ図を表示しました。

図表2 全く反対の動きをする資産の組み合わせ

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

図表3 比較的似た動きをする資産の組み合わせ

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

つまり、複数の投資対象を組み合わせる場合、組み合わせるもののリターンのパターンが異なれば異なるほど、組合わせの効果は大きくなることが分かります。これこそ「分散投資」の秘訣と言えるでしょう。

これを実際の資産運用に当てはめてみましょう。例として、株式と債券を比較してみます。景気が良くなると株価が上昇すると言われますが、これは景気拡大に伴い企業収益が増加する結果、株主価値が増大することに起因します。一方で、景気が拡大すると、企業を始めとした資金需要の増大により市中金利が上昇し、債券価格の下落に繋がります。一方、景気悪化局面においてはその逆の動きが想定されます。つまり、景気変動という一つの経済要因において、株式と債券では反対方向の価格の動きを示す傾向があることから、株式と債券の両方に投資した場合、比較的安定したリターンの獲得が期待できるのです。

金融機関や年金基金といった機関投資家と言われる資産運用のプロの多くが、実はこうした「分散投資」を行っています。機関投資家は資産運用のプロではあっても、短期的な市場見通しに過度に依存することなく、様々な資産に分散して投資を行い、安定したリターンの獲得を追求しつつも、市場環境に翻弄されるリスクを回避しようと努めているのです。

TOPIXの指数値および商標は、株式会社JPX総研または株式会社JPX総研の関連会社の知的財産であり、すべての権利は株式会社JPX総研または株式会社JPX総研の関連会社が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社JPX総研または株式会社JPX総研の関連会社はその確実性および完結性に責任を負うものではありません。

MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

NOMURA-BPI 総合指数は、野村證券株式会社が公表している指数で、その知的財産権は野村證券株式会社及びその許諾者に帰属します。なお、野村證券株式会社及びその許諾者は、対象インデックスを用いて行われる弊社の事業活動・サービスに関し一切責任を負いません。

FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。