時間分散について

「バブル後最安値をつけた頃に日本株を買っていれば」と考えたことがある方は少なくないのではないでしょうか? 2008年のリーマンショックを記憶されている方も多いと思います。当時、日本経済も大打撃を受け、その影響もあり日経平均株価は大きく下落し、2008年10月28日には取引時間中に「6,994円」と7,000円を割り込み、バブル崩壊後の最安値を記録しました。終値としての最安値は、2009年3月10に記録した「7,054円」です。2022年4月現在の日経平均株価は、26,000円台で推移していますので、2008年のバブル後最安値近辺で日本株に投資して売却すれば、大きな利益を得ることができたことになります。「価格が上がる前に買って、下がる前に売る」ことを目指す資産運用の方法は「マーケット・タイミング戦略」とも呼ばれますが、一見資産を増やすための有効な戦略のように映ります。しかしこの戦略は、成功確率にも照らして資産運用において本当に有効な手法と言えるのでしょうか。

市場予測の精度

そもそも市場価格は事前に予測できるものなのでしょうか。年初に、ニュースや新聞で専門家によるその年の市場見通しをよく目にされるかと思います。実際、専門家の方々は予測の精度を上げようと、研究と分析に多くの時間を費やしていますが、株式市場とは様々な市場参加者がいろいろな思惑で売買をしている場ですから、仮に企業収益やマクロ経済指標を全て当てることができたとしても、株価が予想通りに動くとは限りません。例えば、株価が急落すると、「損失が拡大しないうちにとりあえず少し売っておこう」とか、株式の取引で利益を得た話を聞けば、株価が割高か割安かを考える前に、少し投資してみたくなったこともあるかと思います。そのような市場参加者の考え方の綱引きの結果、株価は上がったり下がったりするものですので、企業業績の予測が正しく出来たとしても、短期的な市場参加者の心理まで正確に予測することは困難と考えられます。

タイミング戦略の特性

さらにここで、市場の値動きに関して、興味深い分析をお見せしたいと思います。「市場が1年間で12%上昇した」という場合、「毎月1%ずつリターンが積み重なった結果、1年間で12%上昇した」(複利効果は勘案せず)ということは実際には稀で、市場が上昇する月もあれば下落する月もあり、それを1年間ならした結果が12%の上昇であった、というのが通常の姿です。

記憶にまだ新しい2020年の日本の株式市場では、1月から12月までの1年間の騰落率は7.4%(TOPIX配当込みベース)でしたが、新型コロナウイルスの感染拡大の影響により1月から3月までに17.5%下落した後に、4月から12月までは30.1%の大幅上昇となり、年間の変動はかなり大きいものとなりました。

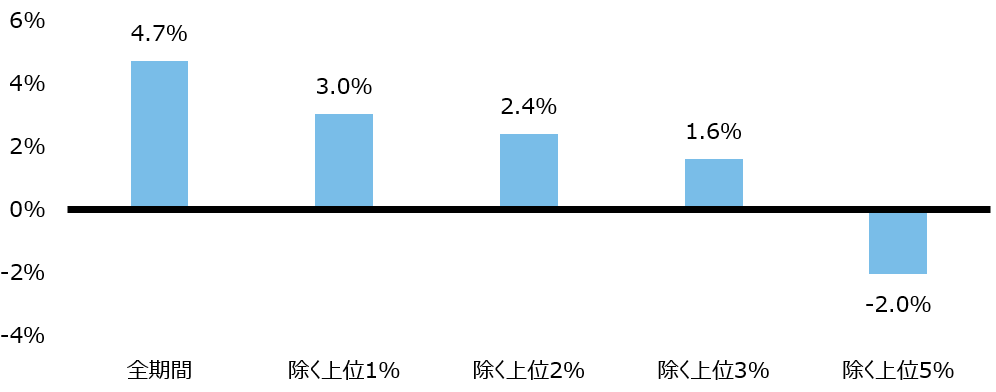

図表1は1972年1月から2021年12月の50年間の日本の株式市場のリターンを分析したものです(TOPIX配当込みベース)。日本の株式市場をこのような長期で振り返ると、年率で4.7%上昇していることが分かります。しかし実際には、そのうちの限られた月における相対的に大幅な株価の上昇が長期リターンの主な牽引役となっていたのです。具体的には、同期間中単月で株価が最も上昇したのは1990年10月で、1ヶ月で約18.2%上昇しています。

このようにみていくと、株価が大きく上昇した月に投資をしていない場合、株式市場から得られるリターンは大きく低下します。リターンの高かった上位5%の月(600カ月のうちの30カ月)に投資が出来ていなければ、その他の570カ月間で株式に投資をしていたとしても、リターンはマイナスに陥ってしまいます。

つまり、市場予測に基づいたタイミング戦略を成功させるには、株価が大きく上昇するわずかな時期を事前に予測し、実際の投資に結び付けなければならないのです。これはやはり難しい予測と言えるではないでしょうか。

図表1 TOPIX年率リターン(期間:1972年1月–2021年12月)

1972年1月から2021年12月(全600カ月)を通じたTOPIX配当込のリターン(年率換算後)。上記の期間(600カ月)について、1カ月あたりのTOPIXの上昇率が最も高かった上位1%(6カ月)、上位2%(12カ月)、上位3%(18カ月)、上位5%(30カ月)を除いて、TOPIXの年率リターンをそれぞれ計算したもの。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

時間分散投資

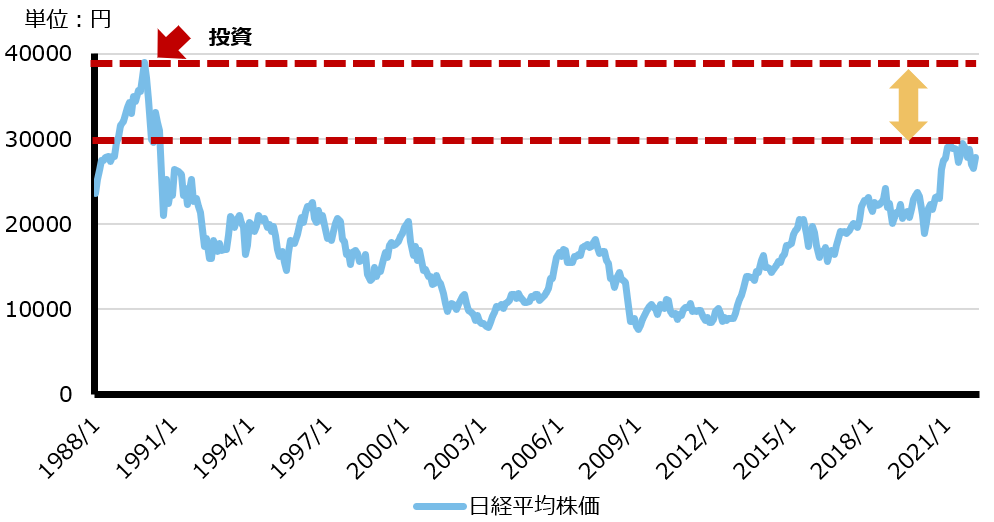

2021年2月から9月にかけてには、30年半ぶりに日経平均株価が終値で3万円の大台を回復しました。しかし日経平均株価の最高値は、1989年12月29日の38,915円ですので、この時に一度投資をして保有を継続した場合、昨年からの上昇相場を以ってしても、投資時元本の8割を下回る水準に留まっていることになります。

図表2 日経平均株価の推移

2022年3月時点。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

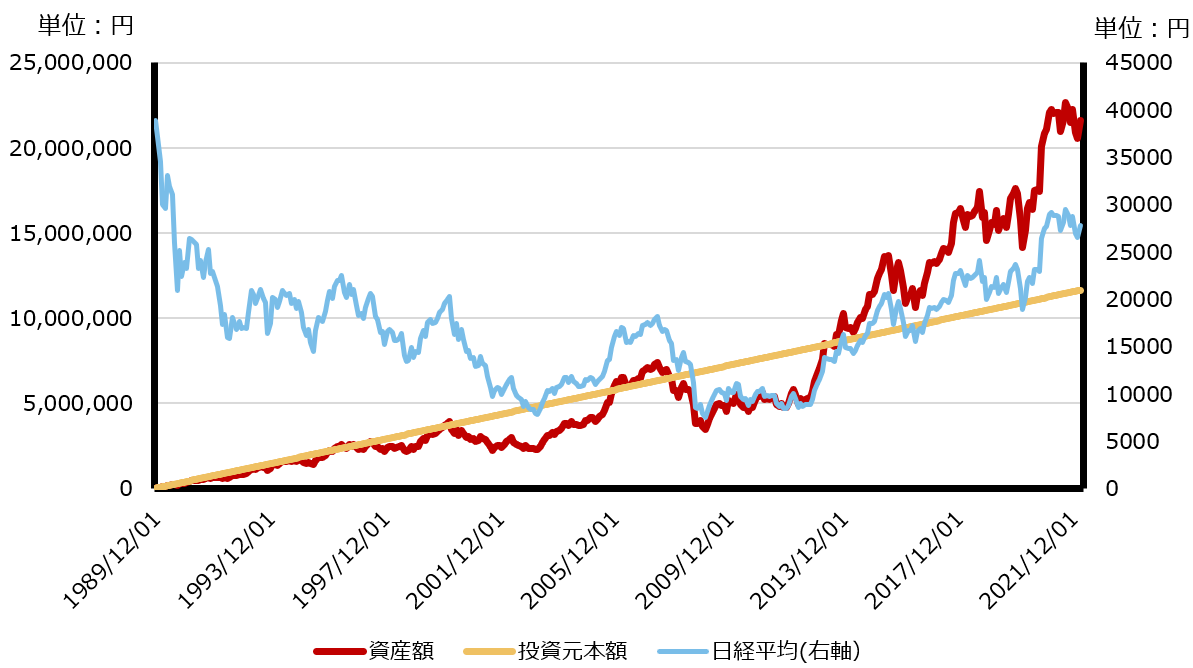

これに対して時間分散投資を行った場合はどうなるかを見ていきましょう。時間分散投資とは、今ある資金で一度に投資するのではなく、何回かに分けて投資するという方法です。

前述の通り、投資タイミングを的確に予測するのは困難ですので、それが分からないものだとすればタイミングを分散してしまおうと言うわけです。この方法ですと、欲や恐怖心に左右されずに一貫した投資が可能になります。相場が下落しても、「安く買うチャンスが訪れた」くらいに構えていられるというのが最大のメリットです。毎月一定額を買うわけですから、価格の低い時に多く、高い時に少なく購入することになり、購入価格を平均化出来ることが特徴です。これは「ドル・コスト平均法」とも呼ばれています。

図表3は、日経平均株価が過去最高値の38,915円となった1989年12月から日経平均株価に毎月末に3万円ずつ積み立て投資を実施した場合の2022年3月末時点における資産形成の推移を示したものです。この間に積み立てた投資元本は1,164万円ですが、累積の資産額は、その2倍近くの約2,160万円にまで増えた計算になります。

図表3 日経平均株価に毎月3万円を積み立て投資した場合の資産額の推移(シミュレーション)

2022年3月時点。1989年12月から2022年3月まで毎月3万円を投資した場合の資産額の推移。売買手数料および税金は無しと仮定。資産額は一定の仮定に基づくものであり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

投資は手段であり道具であったはずなのに、いつの間にかその道具(相場の値動き)に振り回される、ということが投資の世界ではよくあることです。長期投資、分散投資に加えて、時間分散にも留意されて運用巧者としての資産形成をしていただきたいと思います。

TOPIXの指数値および商標は、株式会社JPX総研または株式会社JPX総研の関連会社の知的財産であり、すべての権利は株式会社JPX総研または株式会社JPX総研の関連会社が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社JPX総研または株式会社JPX総研の関連会社はその確実性および完結性に責任を負うものではありません。

日経平均株価の著作権並びに知的財産権その他一切の権利は日本経済新聞社に帰属します。