2018年4-6月期 債券運用機関アンケート調査結果

※当資料は、ラッセル・インベストメントが四半期ごとに世界の債券運用機関に対して行っている、現状認識や市場見通しのアンケート結果の主要点をまとめ、2018年6月にラッセル・インベストメント(米国)のHPに掲載されました英文記事を翻訳したものです。

ドミノ効果

2017年を通し、ラッセル・インベストメントは米国の景気に関して、金利マネージャーの弱気な見通しと、これと比べて強気なクレジット・マネージャーの見通しとに分かれていることに注目してきた。しかし、過去2回のアンケート調査では1、その方向性に大きな変化を目にしてきた。市場関係者のコンセンサスは、米国の景気拡大を踏まえた利上げ継続という方向に向けて、まるで同じ方向にドミノが倒れるが如く向かっているようだ。しかし、これから説明するように、一部の分野は悪影響を受けている。

今回は以下にスポットライトを当てた:

- 米国の金利およびインフレ予想

- クレジット市場:亀裂は見え始めているか?

- 米国金利上昇の被害者

なお、5月に行った今回のアンケートでは、世界の運用機関62社から回答を得た。

米国の景気:金利とインフレ

全体として、運用機関は米国連邦準備制度理事会(FRB)が断固とした行動をとると認識している。これは特に、FRBの終局的な金利水準、すなわち「ピーク」(完全雇用とフル稼働が達成された金利水準で、FRBが利上げを打ち止めにする金利となる)に向けた利上げ回数の増加予想から明確に読み取れる。

運用機関による米国の利上げ見通しは、前回アンケートよりピーク水準が上昇し、回数が増えている。前回調査の回答期限(2月下旬)時点では、利上げサイクルのピークを2.65%と見込み、大半が0.25%の利上げが3回行われると予想していたが、今回(回答期限5月下旬)は、ピークが3%になると予想し、大半は来年にかけて利上げが3~4回行われると見込んでいる。このレベルは、長期的な名目成長率と比較するとまだ低いものの、複数四半期にわたる利上げトレンド予想を裏付けている。

2018年1-3月期に実施した今回の債券運用機関宛てのアンケート調査では、世界の債券運用機関70社から回答を得た。その中で特定の投資エリア(サブセクター)に特化した運用チームには、それぞれが特化するサブセクターについての回答を依頼している。8つのエリアにおける代表的な債券・通貨の運用マネージャーに対して、市場バリュエーションや今後数カ月の見通しについてアンケートを実施した内容をまとめている。

ただし、これはインフレ率の上昇見込みを表してはいない。2018年第1~3月期の調査から上昇トレンドは見られているが、この先12カ月間に関するコア消費者物価指数(コアCPI)の予想は、今期は2.06%から2.16%へわずかに上昇したのみである。つまり、FRBがインフレの抑制に成功することを示唆しているようである。

景気後退はありうるか?

FRBが利上げを継続するので、10年物米国債の予想利回りも上昇し、前四半期の2.92%から今期は3.28%へ上昇している。

また運用機関は、米国債の利回り曲線のフラット(平坦)化も予想している。歴史が証明している通り、これが大きく進むと通常は景気後退の予兆となる2。これを念頭に置くと、大半の運用機関は、FRBが今後12カ月間を通して、金利を過剰に引き締める可能性が高いと考えていると読み取ることができる。米国債の利回り曲線のフラット化は、クレジット市場に対してマイナスの影響を及ぼしかねないが、以下に見るように、多くのクレジット・マネージャーがこれを意に介さず、概ね前向きであることが見て取れる。

クレジット市場: 亀裂は見え始めているか?

世界のレバレッジド・クレジット市場のファンダメンタルズ - 強気の見解は後退

(レバレッジド・クレジット市場: ハイイールド債、バンクローンを含むクレジット市場)

市場参加者の一致した見通しは、前四半期と比較して後退してきたレバレッジド・クレジット市場に対する強気な見通しにも明確に表れている。世界のレバレッジド・クレジットに対する全般的な企業ファンダメンタルズの状況に関する質問に対し、我々は多様な回答を得た:

- 改善を予想するマネージャーは、89%から55%に低下した

- 35%が、企業ファンダメンタルズは横ばいと見ている

- 10%が、若干の悪化を見込んでいる(前四半期は5%)

ファンダメンタルズの改善に対する強気のレベルに低下が見られたものの、大多数(70%)は、引き続き現在のポートフォリオのポジションを維持するとしており、これは前四半期の68%とほぼ同レベルとなっている。

クレジット・スプレッド

大半の運用機関は、スプレッドはほとんどのクレジット・セクターにおいてボックス圏内にとどまると考えている。ただし、それ以外の運用機関は、これまで全般的にスプレッドはやや縮まる可能性があると考えていた。今期はそこに反転が見られ、これらの運用機関も、グローバル投資適格(IG)クレジット、レバレッジド・クレジットおよび非エージェンシー証券化資産について、若干のクレジット・スプレッド拡大のリスクを見込んでいる。とはいうものの、より多くのグローバルIGのクレジット・マネージャーが、現在のスプレッドは今後6~18カ月のクレジット・ファンダメンタルズの悪化リスクを補うのに十分に高いレベルにあると考えている(翻訳者補足:若干のスプレッド拡大によりもたらし得るマイナス効果の幅よりも、国債に対する現状のスプレッド水準から得られるプラス効果の方が、それでもまだ大きいと見ている、の意)。以前は、マネージャーの半分以上がそうは考えていなかった。

個別地域に目を向けると、米国は、グローバルIGクレジットの中での一番人気の座をついに明け渡した。現在は、英国を除く欧州がナンバーワンの座に就いており、一方で英国は最も不人気となっている。

米国ハイイールド債はもはやナンバーワンではない: 運用機関は複数分野での専門知識が求められている

個別の資産種別に目を向けると、米国ハイイールド債は、レバレッジド・クレジット分野において定位置であった一番人気の座から陥落した。コンセンサスは、米国ハイイールド債、米国バンクローン、欧州ハイイールド債、欧州バンクローン、エマージング市場ハイイールド債、およびローン担保証券(CLO)メザニン・トランシュなど、幅広く多様化している。全般的に、これは複数分野にわたる専門知識が極めて重要になっていることを示唆している。

金利上昇の被害者: 通貨

エマージング市場現地通貨

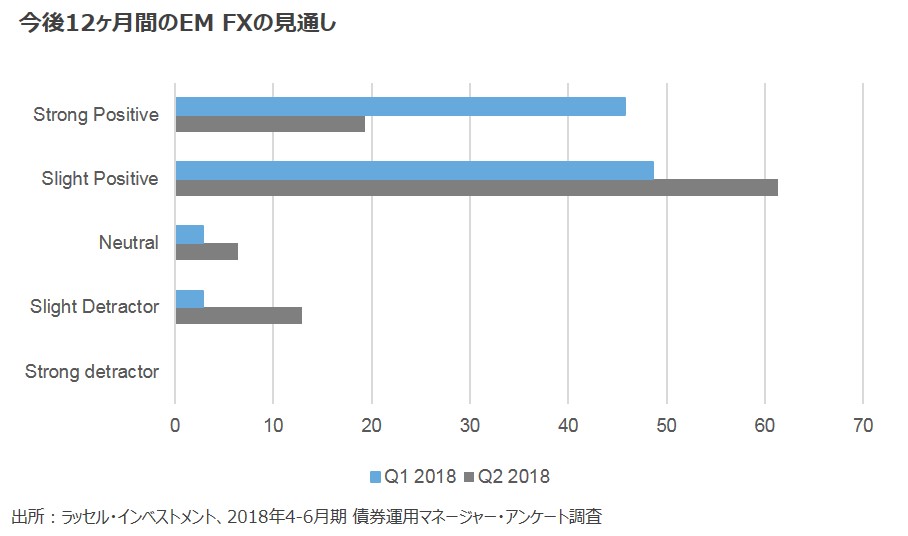

前四半期は、エマージング市場外国為替(EM FX)に対する強気のセンチメントが、2016年7月以来の過去のアンケート調査のいずれにも劣らず強いものとなっていた。運用機関の95%は、今後12カ月間においてEM FXのパフォーマンスが全般的にプラスに寄与すると見込み、わずかに3%のみがパフォーマンスの引き下げ要因となると予想していた3。しかしながら、この3カ月間の市場パフォーマンスでは、運用機関の強気が時機を逸したものであったことを示唆している4。米国の金利上昇および量的引き締めが現地通貨に打撃を与え、アルゼンチンやトルコなどの通貨の顕著な脆弱さをあらわにした。

最近の一時的な下落にもかかわらず、運用機関は全般的にEM FXの見通しについて依然として前向きな姿勢を維持しており、前四半期からわずかな後退にとどまっている。エマージング市場の現地通貨が若干のパフォーマンス悪化要因になると見る運用機関が増えたものの(13%)、依然として80%の運用機関が全般的に前向きな見解を示している。

ユーロ : ある程度のアップサイドは残るも、イタリアの政治動向に注目が集まる

米国の金利上昇の別の被害者はユーロである。1年前のアンケート調査回答者は、ユーロ/米ドルの為替レートを、12カ月の見通しで1.30~1.35のレンジと予想していた。ところが、実際は1.17と低迷している(2018年6月5日時点)5。運用機関は今期、それでもユーロのアップサイドを見込んでいる。しかし、イタリアの政治状況が今後数週間~数カ月間で展開するにつれて、ユーロの見通しが変わる可能性が非常に高い。このアンケート調査の終了後、5つ星運動と北部同盟の連立政権が成立した。彼らは、一時はイタリアの中央銀行に政府債務を帳消しにさせることまで検討していた。ユーロの先行きはさらに厳しいものとなる可能性があり、イタリアのポピュリスト政権への対応の筋書きは、ギリシャとは異なるものになるだろう。

ボラティリティが見込まれる

本アンケート調査結果は、世界の運用機関が、ある程度の市場のボラティリティを受け入れ、対応し始めていることを示している。金利が、米国をはじめグローバルに上昇し始めていることから、何らかの市場の混乱が、特にバリュエーションとスプレッドにおいて、絶対ベースと相対ベースともに始まる可能性があるという見解の一致が見られているように思われる。一つ依然としてはっきりしていることは、8つの専門分野にわたるすべての運用機関が、前四半期と比較して全般的に強気さが大きく後退しているということだ6。なお、ラッセル・インベストメントの見解では、調査回答者らが当四半期において、様々な領域でボラティリティの可能性を控えめに予想しているではないかと考えている。

これまでと同様に、ラッセル・インベストメントは市場の動向を注視していく。経験豊富な投資家は、引き続き注意深くかつ機敏に行動し、金利上昇の環境において良好なパフォーマンスをもたらすようなポートフォリオ戦略を分散の一環として追加することを検討するべきだ。

1 出所:ラッセル・インベストメント 2018年1-3月期 債券運用機関アンケート調査。

2 利回り曲線のフラット(平坦)化は、最終的に短期物債券の利回りが長期物債券を上回る、逆利回り曲線につながる可能性がある。この現象は、1955年以降米国で発生した9回の景気後退のすべてにおいて、予兆として現れていた(出所:https://www.bloomberg.com/news/articles/2018-03-05/fed-study-finds-inverted-yield-curve-still-good-recession-alert)。

3 46%の運用機関が大きなプラス寄与を予想し、49%が若干のプラス寄与を予想している。

4 エマージング通貨は、2月のアンケート調査以来7%下落しており、その時点で予想されていた今後12カ月間の好調なエマージング通貨のパフォーマンスに対しては 逆行した形となっている。

5 出所:https://www.bloomberg.com/quote/EURUSD:CUR、2018年6月5日時点。

6グローバル金利、グローバル投資適格債券、グローバル・レバレッジド・クレジット、現地通貨建てエマージング債券、ハードカレンシー(先進国通貨建て)エマージング債券、地方債、資産担保証券、通貨の8分野。