円債村運用からファンダメンタルズ運用へ~国内債券の活用法~

国内債券を取り巻く環境が変化

野球の打率では31.5%を3割1分5厘と表し小数点以下の桁は厘までは馴染みがあるかもしれないが、厘未満の桁はご存じだろうか。答えとしては、毛(モウ)、糸(シ)、忽(コツ)と続く。日常生活では殆ど使われることがないため馴染みが薄いかもしれないが、実は国内債券の取引で未だ使われている。例えば+1.25bp(0.0125%)であれば「1毛2糸5忽甘(アマ)」、-1.25bpであれば「1毛2糸5忽強(ツヨ)」といった具合だ(金利がプラス(債券価格が低下)を「甘」といい、金利がマイナス(債券価格が上昇)を「強」と呼ぶ)。このような国内債券市場は外から見ると取っつきにくいマニアックな世界で、よく「円債村」と揶揄される。

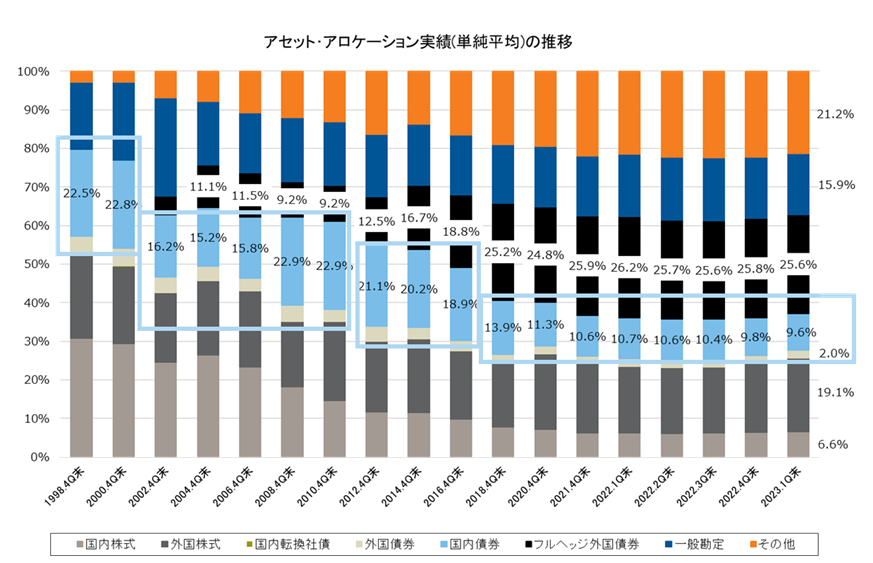

図表1に示すように、直近までは弊社コンサルティング顧客のアセット・アロケーション実績における国内債券の比率は減少していた。つまり年金基金などの投資比率の減少により「円債村」が更に過疎化したのである。それに取って代わったのが、国内債券代替として投資されてきたヘッジ外債であった。国内債券が減らされてきた背景としては、①大規模緩和による低金利の継続、②アルファ期待がなさそう、などが考えられる。①については、低利回りでインカム期待がない、または金利低下余地がないためリスクオフ時の金利低下による債券価格の上昇が期待できない、等といったことであろう。②については、そもそもの国内債券の金利が低すぎてアルファ余地がなさそう、また国内社債のクレジットスプレッドもタイトでありクレジットをアルファ源とすることも難しい、といった点が挙げられる。

しかしながら、直近では国内債券を取り巻く環境が変化している。海外では昨年から金融引き締めにより金利が大きく上昇、国内でも日銀の新体制が始動し、市場では持続的なインフレの可能性も言及されるなど環境が変化している。このような中で、国内債券の投資について2つの観点から議論したい。1つ目は国内債券の資産クラスとしての魅力度はどうか、つまりベータの観点ではどうかということだ。2つ目は国内債券をアルファ機会の観点ではどのように捉えればよいかということである。そのような観点から、「円債村」での運用がどのように変わっていくか考えてみよう。

図表1:弊社コンサルティング顧客のアセット・アロケーション実績の推移

出所:ラッセル・インベストメント

資産クラスとしての国内債券の魅力度(ベータの観点)

債券運用の目的の整理と効率的な運用についての考察 において債券投資の目的について整理した。①株式との分散(キャピタルリターン)、②インカム享受、である。その観点から国内債券の現時点での位置づけについて考えてみよう。その際、冒頭で述べたように国内債券代替としてヘッジ外債が投資されていた背景から、国内債券とヘッジ外債を比較しながら考えたい。

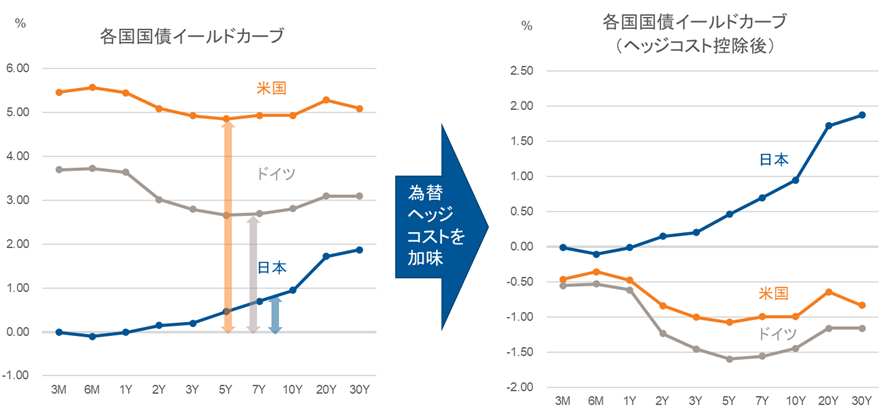

図表2の左図は2023年10月末時点での各国のイールドカーブを示している。見て分かる通り、米国やドイツの国債の方が日本国債よりも金利の絶対水準が高く、今後景気減速等により金利が低下する局面となれば、国内債券より海外債券の方が金利低下余地はあると考えられる。また 為替ヘッジ付外国債券投資の再整理でも論じられているように、国内債券については日銀の金融政策変更により金利上昇の可能性もあるため、その観点からもキャピタルリターン、さらに株式との分散という効果は外国債券の方が期待できそうである。なお、金融政策正常化などにより国内債券の金利水準が今後上昇すれば、海外債券のようにキャピタルリターン・株式との分散も期待できる資産となる可能性があるが、現時点でそのような金利水準には届いていない。

一方、図表2の右図に示した通り、為替ヘッジコストを加味して各国のイールドカーブを描くと、米国やドイツについてはマイナス利回りとなってしまう。為替のヘッジコストは概ね外貨との短期金利差(例えば対ドルであれば日本と米国の短期金利差)に影響されるⅰため、米国やドイツのように長期金利よりも短期金利の方が高い逆イールドの状態においては為替ヘッジコストが長期金利よりも高くなる。他方、日本の国債については順イールドであるため、プラスの利回りだけではなく、ロールダウン効果(イールドカーブの形状や利回り水準に変化が無い場合において、経年による金利低下から得られるリターン)も期待できる。以上から、インカム享受という観点では国内債券の方に軍配が上がろう。

このように国内債券とヘッジ外債の比較という観点では、キャピタルリターンという観点では外国債券の方が有利であり、インカムリターンという観点では国内債券の方が有利でありそうだ。 債券運用の目的の整理と効率的な運用についての考察であるように、債券投資においては①株式との分散(キャピタルリターン)、②インカム享受の2つの目的を効果的に組み合わせることが重要である。そのため、為替ヘッジ後の利回りが低いからと言ってヘッジ外債から全て国内債券にシフトすることは現時点ではお勧めできず、①の観点では外国債券を、②の観点ではクレジット資産と国内債券をバランスよく組み合わせるポートフォリオが有効であろう。

なお少し脇道にそれるが、報道などで生命保険会社などの金融法人がヘッジコストの高さよりヘッジ外債を売却して国内債券に投資をシフトしているという話もよく聞くⅱ。実は生命保険会社などの金融法人はALMの観点から簿価会計を採用して債券は満期保有を基本としており、そのため債券ではインカムリターンを重視しておりキャピタルリターンは重視しない傾向がある。しかし年金基金などはそれと異なりトータルリターンの運用をしているため、債券のキャピタルリターンも考慮しないといけない。そういう投資家にとっては繰り返しであるが、ヘッジ外債を全て国内債券にシフトするのは現時点ではお勧めできず、インカムとキャピタルをバランスよく狙っていくことが重要だと考える。

図表2:各国国債のイールドカーブと為替ヘッジ考慮後のイールドカーブ

出所:Bloombergのデータを基にラッセル・インベストメント、2023年10月末時点

国内債券のアルファ機会

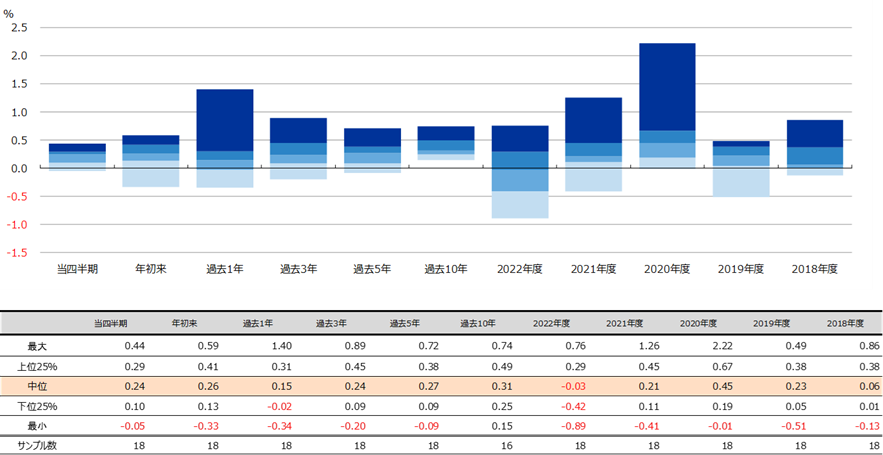

冒頭で「アルファ機会がなさそう」というのが国内債券の減らされてきた背景の一つだろう、と述べたが、実際に国内債券はアルファを取れなかった資産だったのだろうか?実は図表3で見られるように、水準は低いながらもアルファを得られているアクティブファンドが多かった傾向にあった。今まで金利水準が低いこともあり、アルファが取れてもその水準は低かったが、もし金利のボラティリティが高まれば獲得できるアルファの水準も上がる可能性がある。これは国内債券アクティブ・マネージャーが見る日銀政策と日本債券市場にあるように、以前弊社で実施した国内債券アクティブPMとのヒアリングの際にも国内債券のIR(単位リスク(トラッキングエラー)あたりのアルファ)が高いことについては指摘されている。ではその超過収益の背景は何だったのだろうか?この背景としては主に下記の2点が考えられる。

図表3:国内債券アクティブファンドの超過収益分布

注:超過収益を算出。ベンチマーク:Nomura BPI総合。円ベース。期間1年以上の数値は年率。2023年6月末時点

出所:ラッセル・インベストメント、2023年6月末時点

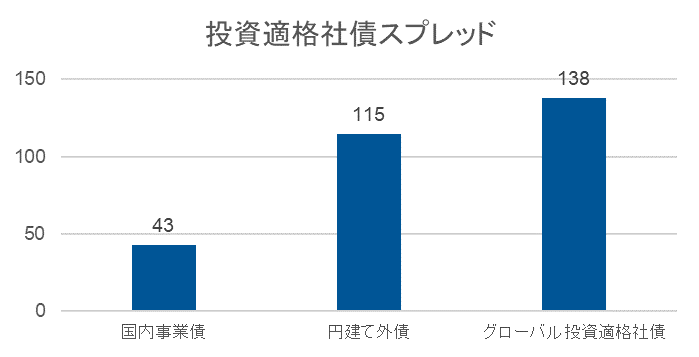

1つ目として考えられる背景はクレジットのオーバーウェイトである。国内債券に限らず対ベンチマーク債券総合アクティブ運用ではクレジットを超過収益源泉とするファンドが多かったⅲ。特に国内債券の場合、社債のスプレッドは低水準であるが、債券市場全体に対する時価比率や流動性が海外に比べて低く市場が未成熟であるため、需給要因などによる価格の歪みが生じやすい。そういった状況がアルファを生じやすくする。特に図表4にあるように、円建て外債は国内社債と比較し同水準の格付であってもスプレッドがかなり広い。そういったベンチマーク外の円建て外債を積極的に保有してアルファを狙っていったアクティブファンドも存在していたようだ。

図表4:投資適格社債スプレッド

出所:Bloombergのデータをもとにラッセル・インベストメント作成、2023年10月末時点

2つ目の背景としては、日銀の大規模緩和に基づく国内債券市場の価格の歪みによるものである。価格の歪みがあるところにアルファ機会が存在することが多い。元々国債市場は銀行や生損保などの国内金融法人の保有・取引が大部分を占めており、金融法人はALMの観点や(経済価値ベースではなく)簿価会計ベースで運用を行う場合もあるため、ファンダメンタルズから乖離した価格形成がなされる土壌はあった。そこに日銀の大規模緩和やYCC(イールドカーブコントロール)が加わることにより、更に国内債券の健全な価格形成機能が阻害されることとなった。そのように生じた価格の歪みを捉えることにより、冒頭の例を用いれば「円債村運用」により、アルファを獲得しやすい環境だったと考えられる。

今後はアルファ機会の質が変化?

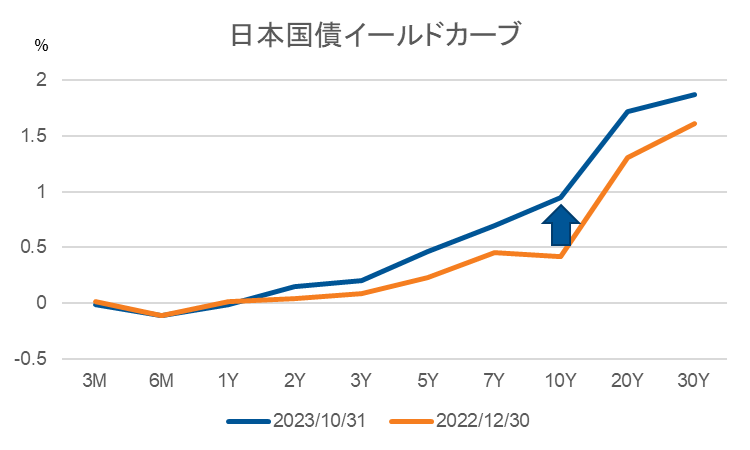

では今後アルファ機会はどのように変化するのだろうか。図表5で見られるように、2022年12月末時点では日銀のYCCにより10年付近に価格の歪みが発生していた。この状態であれば、例えば10年国債をショートしてその付近の年限をロングすれば収益を上げることが可能であった。しかし日銀の金融政策正常化となれば、YCC等に起因する価格の歪みは解消する方向となる。現に図表5の2023年10月末時点でのイールドカーブはYCCによる10年付近の歪みはほぼ解消されている。そして国内債券市場は、金融法人などの投資家の偏りによる価格の歪みは残るものの、よりファンダメンタルズを反映した市場へ戻っていくと考えられる。具体的には、景況感やインフレ動向、金融政策の方向性やまたは米国などの海外金利の動向などのマクロ要因により影響を受けるといった、2012年の異次元緩和以前の国内債券市場のような状態に戻るだろう。そのような環境下においてアクティブファンドは、今までの価格の歪みを捉える運用(所謂「円債村運用」)よりも、金利の方向性などファンダメンタルズを当てに行く運用(所謂「ファンダメンタルズ運用」)の方がアルファを獲得出来る可能性が高まるのではないか。そのため、ファンド選定という観点では、そのファンドがファンダメンタルズを捉えた運用ができるかどうかの見極めがより重要となるだろう。つまり、過去「円債村運用」で稼いだような過去のトラック・レコードに拘泥するのではなく、投資判断の背景やそのプロセス等が「ファンダメンタル運用」でも通用する合理性を持つかなど、運用能力を見極めることの重要性が増すであろう。近年のアルファの単なる「再現性」だけではなく、アルファに対する「合理性」がより問われることとなろう。

図表5:日本国債イールドカーブ(2022年12月末と2023年10月末)

出所:Bloombergのデータを基にラッセル・インベストメント作成

結び

冒頭に国内債券に対し、資産クラスとしての魅力度(ベータの観点)とアルファ機会が今後どのように変わっていくか、という疑問を提示した。国内債券は現時点ではインカム享受という観点で期待できそうであるということを、前者に対する回答として与えた。後者に対する回答としては、リスク水準対比で一定程度アルファ機会が国内債券には存在し、金利が上昇すればアルファ水準の向上も期待できること、更に金融政策正常化により、今までの価格の歪みを捉える運用よりもファンダメンタルズを捉える運用の方がアルファ獲得は出来る可能性があるだろう、と述べた。つまりベータの観点でもアルファの観点でも国内債券運用は「円債村運用」から脱却し、よりマクロ要因を反映した「ファンダメンタルズ運用」へと復権する可能性があるだろう。ここ10年程度日の目を見ることがあまりなかった国内債券運用ではあったが、今後はそういう意味ではより注目度が高まるかもしれない。今後の市場動向と共に国内債券運用の行く先を引き続き見ていきたいと考える。

i実際は為替のヘッジコストは外貨との短期金利差と需給要因(ベーシススワップスプレッド)が加味される。

iihttps://www.nikkei.com/article/DGXZQOUB191QQ0Z10C23A2000000/等

iii国内債券については菊川他(2017), 国内債券アクティブ運用のパフォーマンスとスマートベータ戦略, 証券アナリストジャーナル、外国債券については高橋(2018), 為替ヘッジ付き外国債券のファクターリターンに基づく運用, 証券アナリストジャーナル、等