ポートフォリオの炭素削減は量だけでなくその方法が重要

以下は、2022年8月18日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら 。

ポートフォリオのカーボンフットプリントを削減する3つの方法

投資ポートフォリオのカーボンフットプリントを削減するには、3つの方法が考えられます。1つ目の方法は、炭素集約型セクターから別のセクターに投資先を変えることです。具体的な例としては、エネルギー・公益事業・素材セクターを投資対象から除外するか、投資を削減します。2つ目は、銘柄選択に注力し、各セクター内で炭素効率性が高い企業に投資する方法です。3つ目は、既存の保有銘柄を持ち続けて、炭素排出量を根本的に減らすように働きかける方法です。

それぞれ大きく異なるアプローチであり、どの方法が望ましいかは最終的には投資や脱炭素化の目標に応じて決まります。例えば、現実世界における排出量削減を目標として掲げているポートフォリオの場合、1つ目の方法(排出量が多いセクター全体へのエクスポージャーの削減)はあまり重視すべきではないでしょう。各セクター内で炭素効率性が高い企業へ投資するという2つ目の方法と、既存の保有銘柄に対して排出量を削減するように働きかける3つ目の方法を重視すべきです。

なぜでしょうか?平均カーボンフットプリントが特に高いセクターは、世界の脱炭素化への道筋を決定する最も重要なセクターであり、ネットゼロ経済を実現できるか否かを左右するからです。こうした炭素集約型セクターへの投資を回避することで、結果的に世界のエネルギー転換を遅らせることになる可能性があります。

ポートフォリオにおける脱炭素化の定量化

以上のことは直感的に理解できるかもしれませんが、次のような疑問が湧いてきます。投資ポートフォリオの脱炭素化がどのように行われたか、分解して定量化するにはどうすればいいのか?最近発表された論文「Sustainability Attribution: The Case of Carbon Intensity(持続可能性の要因分析:炭素強度のケース)」1 において、Guido Bolliger氏とDries Cornilly氏はまさにこの疑問に答えようとしました。広く用いられているブリンソンのパフォーマンス要因分析の手法を流用して、ポートフォリオの炭素削減量を分解する方法を開発したのです。ポートフォリオの炭素強度をベンチマークと比較する(ポートフォリオの「アクティブ炭素強度」を算出する)ことで、炭素削減量を「配分効果」「銘柄選択効果」「残差効果」に分解することに成功しました。

- 配分効果:ポートフォリオマネジャーまたは投資家が特定のテーマやセクターへのエクスポージャーを選択したことによる効果です

- 銘柄選択効果:この効果により、炭素削減方針が各セクターや各テーマの中で順守されているかどうかを判断します

- 残差効果:配分効果と銘柄選択効果のいずれでも説明できない、残余的な削減量で、ポートフォリオ全体でこれを引くとゼロになります

上記3つの効果のうち、投資家が主に関心を持つのは、配分効果と銘柄選択効果の定量化です。ポートフォリオの炭素削減について、運用会社によるアクティブな銘柄選択の結果なのか、特定セクターへの配分(または投資対象からの除外)の結果なのかを正確に理解できるようになるからです。

ケーススタディ:低炭素ファンドの分析

この新しい手法のメリットを理解しやすくするため、ラッセル・インベストメントのグローバル低炭素株式ファンドの1つについて、炭素強度を分解することにしました。ファンドのベンチマークはMSCIワールド・インデックスです。まず、各ポートフォリオの加重平均炭素強度を計算しました。するとすぐに、低炭素ファンドの炭素強度がMSCIワールド・インデックスよりも低いことが判明しました。

図表1:加重平均炭素強度

| 加重平均炭素強度(WACI | |

| グローバル低炭素株式ポートフォリオ | 71 |

| MSCIワールド・インデックス | 148 |

出所:MSCI、ラッセル・インベストメント

しかし、低炭素ファンドが炭素強度の低いセクターに投資していることだけが原因なのでしょうか?炭素強度の差(つまり「アクティブ炭素強度」)を配分効果、銘柄選択効果及び残差効果に分解することで、実態は全く違うことが分かります。

図表2:炭素要因分析の集計結果

| ポートフォリオの炭素強度 | ベンチマークの炭素強度 | アクティブ炭素強度 | 配分効果 | 銘柄選択効果 | 残差効果 |

| 71 | 148 | -77 | -16 | -61 | 0 |

炭素強度の削減量の3/4以上は各セクター内における銘柄選択が原因で、セクター配分に起因するのは1/4のみです。セクターごとに見ていくと、この分析を詳しく確認できます。理想的なのは、銘柄選択効果によって各セクターで改善が見られる(各セクターの銘柄選択効果がマイナスの数値になる、つまり炭素が削減される)ことでしょう。なぜ理想的と言ったのか?ファンドが全てのセクターにおいて、炭素効率性の高い銘柄を選択していることを意味するからです。配分効果は、これとは対照的です。配分効果は、運用会社の特定セクターへの傾斜や、特定セクターの除外によるからです。究極的には、炭素削減の大部分が銘柄選択効果によって実現されることが望ましいでしょう。

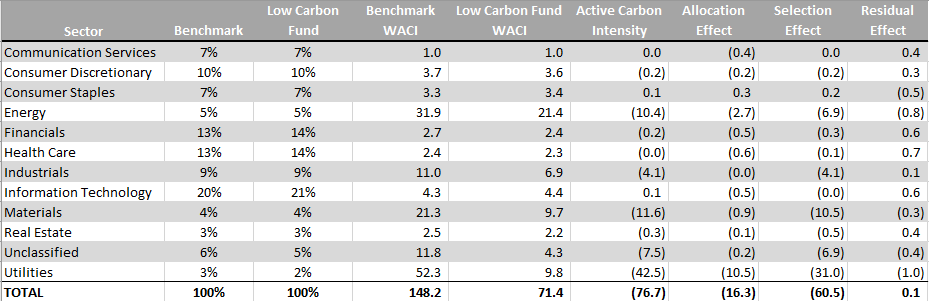

図表3:炭素要因分析のセクター別集計結果

出所:MSCI、ラッセル・インベストメント

セクター別に見ると、銘柄選択効果が最も大きいのは公益セクターだと分かります。つまり、当該戦略における炭素削減の大半が、炭素効率性の高い公益事業会社への投資に由来しているのです。公益セクターは世界経済の脱炭素化にとって極めて重要であることから、特に興味深い事実です。

この手法は投資家をグリーンウォッシングから守れるか?

このような分析は、投資家をグリーンウォッシングから守るうえでも役立つ可能性があります。例えば、持続可能性を重視している証拠として炭素強度の低さをアピールしているファンドを考えてみましょう。詳細に分析すると、このファンドの炭素強度が低い原因としては、配分効果が大きいことが分かりました。銘柄選択効果はプラスの数値ですが、配分効果によって相殺されています。つまり、このファンドは各セクター内では炭素効率性の低い企業に投資していることを意味します。現実世界における排出量削減の証明を求めている投資家にとって、これは懸念材料となる可能性があります。

反対に、カーボンフットプリントが自然に高くなってしまうポートフォリオを説明する際に、この種の分析が役立つ可能性があります。例えば、炭素削減で特に成果を上げている企業、つまりグリーンエネルギーへの移行をリードしている企業を選別しつつ、炭素集約型セクターへの投資を決める運用会社もあるでしょう。

経験豊富な運用会社との協力が重要

この手法によりポートフォリオの炭素削減を詳細に評価でき、透明性が高まりますが、特有の課題もあります。通常、炭素強度は気候関連リスクを評価する上で非常に有用な指標ですが、課題も見られます。鉱業関連企業が好例でしょう。グリーンエネルギーへの移行にとって鉱業関連企業は極めて重要ですが、企業レベルで見ると炭素排出量が多い場合が一般的です。この例から分かるのは、詳細な状況まで深く理解している運用会社と協力することの重要性です。そのような運用会社であれば、独自の情報を活用して、炭素強度などの定量的な指標を補完することができ、炭素強度と組み合わせる形でその他の気候関連指標も提供できるでしょう。

本ブログ記事では主に炭素強度に焦点を当てましたが、この手法は、加重平均を使用してポートフォリオ全体値を集計するあらゆるESG評価指標に対しても容易に拡張することができます(ESG評価、気温アライメントスコアなど)。

結論

投資家が脱炭素化を進める中、業界では炭素の削減水準だけでなく、削減をどのように実現するかという点も重視されるようになるでしょう。今回紹介した新しい分析手法を活用することで、「炭素削減をどのような方法で実現しているか?」という点について十分に理解を深めることができます。

MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

1 Bolliger, G., & Cornilly, D. (Fall 2021). Sustainability Attribution: The Case of Carbon Intensity. The Journal of Impact and ESG Investing, 93-99.