シリーズ 「新興国投資の再考~移り変わる世界の勢力図」 (第3回)新興国におけるダイナミズム-遅れてきた大国、中国を理解する

中国が持つ様々な二面性 遅れているのか進んでいるのか

前稿では、中国以外のBRICS諸国におけるダイナミズムを論じた。しかし、新興国の中心は中国であり、中国を語らずして新興国投資は語れない。

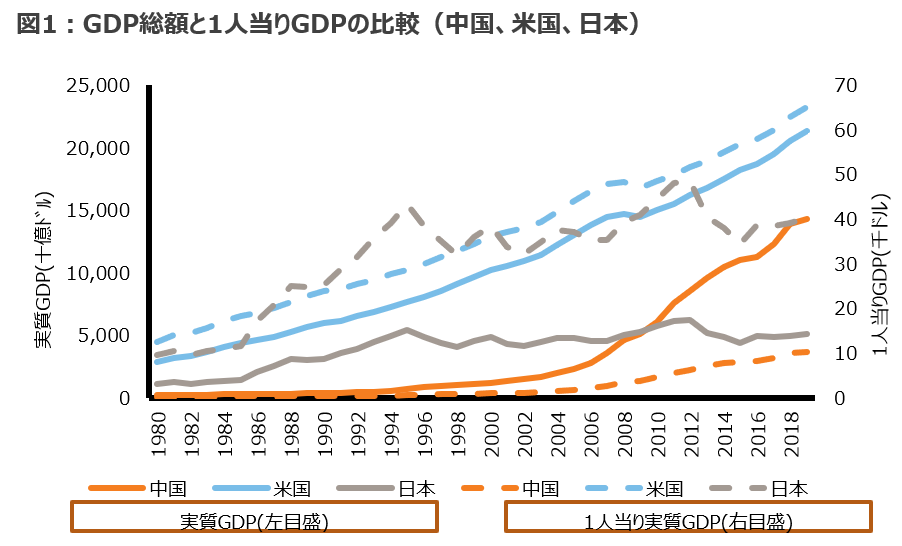

図1で示す通り、GDP総額で見ると2019年時点で中国は米国の2/3程度の規模まで迫っており、後数年で追い抜くと言われている。企業の売上高ランキングであるフォーチュン・グローバル500社では、中国企業の数は124社となり米国の121社を上回った(日本は53社)1 。15年前の1995年には中国企業はたった3社に過ぎなかったことを考えると、風景の変貌ぶりは凄まじい(当時米国は151社、日本は149社)が、3年前と比較しても2割近く伸びており、未だ勢いは衰えていない。

一方、GDP総額は、あくまで14億人という人口に支えられてのものである。1人当りGDPを見ると、1万ドル前後と米国の1/6程度に過ぎず、未だ世界全体の平均的水準に過ぎない。また、企業の時価総額でみると、MSCI ACWIの上位20社に含まれる中国企業は、アリババとテンセントの2社のみ 2 であり、株式市場の評価は必ずしもフォーチュンと同じではない。国際社会おいては、実質的には大国として振舞い始めているが、一方途上国として優遇策を獲得しているという二面性を持つ。

出所:The World Bankのデータを元にラッセル・インベストメントが加工

このようにマクロ数値だけをとっても二面性があり、理解しづらい面がある。中国に関する著作や論説は世の中に溢れているものの、過度に楽観的ないし悲観的だったり、もしくは偏向的バイアスがかかった意見も少なくない。筆者も気づかずにバイアスを帯びている可能性は否定しないし、限られた紙面で中国を語るのは無謀であることは理解している。本稿では、努めて中立的なデータや文献を当たった上で、中国の方向性と課題をそれぞれ3点ずつにまとめることを試みた。投資家の皆さんに中国におけるダイナミズムを理解するための一つの軸を提供できればと考えている。

1 米国経済誌「フォーチュン」2020年8月発表。中国企業のうち上位は、中国石油化工集団、国家電網、保険・銀行等、国有企業が多くを占めている。

2 2020年9月末時点

中国が向かう方向性 その1 世界の工場からイノベーション重視へ「中国製造2025」

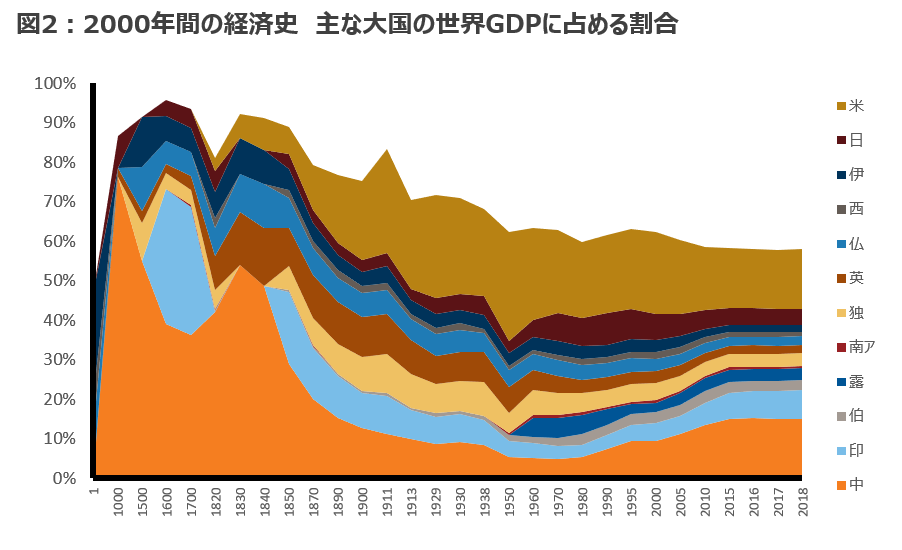

経済史家Angus Maddisonによると、紀元後以降19世紀初頭までは、中国は世界のGDPの3-7割を占める最大の経済大国であった。それが、阿片戦争以降その威光は地に落ち、1900年代は後進国の地位に甘んじることとなった(図2参照)。中国側から見れば、有史以来ほとんどの期間で世界の中心だったというプライドがある。これを従前の状態に戻すことが当然、という考えを抱くのは自然かもしれない。そして、建国100周年にあたる2049年までに覇権国の地位を取り戻すことを目標に計画が立てられている。

出所:Maddison Project Database (MPD) 2020/Groningen大学のデータを元にラッセル・インベストメントが加工

中国は14億人の消費者を持つ世界最大の市場であり、世界の工場として成長を実現してきたが、昨今では人件費も高騰し、今のままでは「中所得国の罠」に嵌ることが目に見えている。そこで、付加価値を高めるためのイノベーション重視へ転換を図るために、政府が打ち出したイニシアチブの中心的位置付けなのが「中国製造2025」である。これまで中国製品の代名詞であった鉄鋼・石炭・太陽電池等を生産能力過剰業種と退ける代わりに、次世代情報技術・ロボット・省エネ自動車等重点10産業を位置付け、研究開発投資をGDP比日米並みに引き上げていく計画である。

一つの例が、自動車産業におけるCASE(コネクト、自動化、シェア、EV)への転換である。精密機器の塊といわれる従来のガソリン車分野では、その生産にフォルクスワーゲンやトヨタなど外資系の力を借りざるをえなかったが、電気自動車の分野では自力発展を遂げる余地が見込めると考えられている。また、悩みの種である環境汚染問題にも効果のある一石二鳥の戦略でもある。

なお、G-Tecによる科学技術力の国際比較 3 では、2017年には、先を行く米欧日に水を開けられていた。2019年には日本に猛追するなど急速に力を付けてきているが、米欧とは未だ差がある状況である。しかし、企業部門の研究開発費は急激に伸びてきており、2009年に日本、2012年に欧州28ヵ国を越え、2017年時点で世界トップの米国に並ぶ勢いとなっている 4 。技術分野でも猛追しているといえる。こういった経済政策では攻勢が目立ち、今のところ陰りの様子は見えにくい。

中国が向かう方向性 その2 巨大な経済圏で余剰生産力を消化「一帯一路」

2013年に提唱された「一帯一路」、すなわち、一帯は陸のシルクロード経済ベルト、一路は21世紀海上シルクロードを指し、それを通じてユーラシア大陸全体に大きな経済圏を形成するという構想である。日米は参加を見送っているが、125か国、29の国際機関が参加しており(2019年3月時点)欧州各国を含めた多くの国の支持を取り付けている。当構想の中国側の動機は、国内の過剰生産能力を輸出し余剰問題を解決、成長率を維持することと見られているが、勿論沿線諸国の経済発展も促すものとして一般的にはプラスに評価されている。一方、大元の原因は債務国側の無謀な計画と経営の失敗にあるのだが、スリランカのハンバントタ港のケースにて、中国側が返済の行き詰った先から99年間の特許経営権を取得したことが「債務の罠問題」5 と報じられた。中国側も、経済合理性よりも政治的な戦略性を優先して複数の港湾の運営権を手中に収めていることが疑われるなど、参加国の不信感や米国の警戒感につながる事象も起きている。

最近では、本国のイノベーション主導の経済成長への転換方針を受けて、一帯一路も質の高い発展への転換が目指されるようになっている。分かり易い例としては、5G通信ネットワークを軸とする「デジタルシルクロード」が挙げられる。またインフラの建設においても、持続可能性、ライフサイクルコストの意識、環境への配慮、災害等リスクへの強靭性といった質への配慮が掲げられるようになっている。

元来中国企業の海外移転は、国内人件費の高騰であったが、最近では米中経済摩擦がそれを加速している。すなわち移転先の海外拠点から対米輸出を行うためである。今後も、迂回目的での国際進出はより活発化すると見られている。

一帯一路は、外交によって経済圏を拡大しようとする試みだが、その成否に影響を与えるのが、次の問題である。

中国が向かう方向性 その3 より強権主義に傾く「北京コンセンサス」

1978年に鄧小平が文化大革命での失脚から返り咲いた後、共産党政権は、共産主義と経済成長の共存させる開放主義を採用してきた。西側社会は、巨大なマーケットという人参をぶら下げられ、現地進出を進め気前よく技術供与も行ってきた。それは、資本主義を受け入れた中国がいずれ民主主義も受入れるだろうという希望的観測に基づいていたが、今では大転換を余儀なくされている。

共産党一党独裁体制は、経済発展を牽引してきたばかりか、パンデミックの早期収束にも成功し、崩壊する兆しが見えないどころか、引き続き強固である。少数民族の反発はあるものの、政権転覆につながりそうな力のある反対勢力は今のところ見られない。歴史的に革命の基礎となってきた都市部中間所得層が、これまでの経済発展の恩恵を受け変化を求めていない。これは、共産党が、厳しい情報コントロールを行う一方で、民間の不満や要請にそれなりに柔軟に対処してきたことの裏返しでもある。このように、政府が経済全体をコントロールする「北京コンセンサス」は成功を収めてきたように見える。また、支援対象国に民主化や自由化を求めないという点で、体制改革に消極的なアフリカや中東諸国には受け入れられている。

しかし、これは民営化や規制緩和を重視する米国の姿勢である「ワシントンコンセンサス」と真っ向からぶつかる。しかもパンデミック収束による政治体制の優位性を更に喧伝したりと、米中対立はイデオロギー対立の様相を帯びてきており、簡単には融和に向かいそうにない。バイデン新大統領の下でも基本的な変化はないと見られている。

中国政府の強権主義は国内でも同じで、相手が中国一の成長企業であっても容赦はない。アリババ創業者であるジャック・マー氏が、中国政府の金融規制に批判的な演説を行って以降、傘下の金融会社であるアント・グループのIPOが延期とされ、当の本人も数カ月消息を絶つという事件があった 6 。香港では、経済発展よりもイデオロギーへの恭順を優先する共産党政権の姿勢に世界中が驚愕した。

当の中国国民の本音はどうなのであろうか。このような環境下でやる気が出るものなのだろうか。言論統制の中、参考にできる情報が少ないが、中国人クリエイターが指摘した中国人の特性 が印象的だったので紹介したい。中国人の意識の根底には、社会的信頼感・安心感の欠如があるという。法治国家ならぬ人知国家としての歴史が長かったため、「守るのは権力者(共産党)との関係性でありルールではない」とともに、社会保障が不十分なため「人から後れを取ることに対する強烈な恐怖感がある」と解説されている。現在までの所、イノベーションにつながる国民のハングリー精神に衰えは見えないようだが、今後の国家運営次第では影が差すこともあるかもしれない。

中国が抱える課題 その1 強烈な二面社会と吹き出す矛盾

ここまでは、成長・拡大する側面について記述してきたが、中国が抱える課題の深さも並みではない。

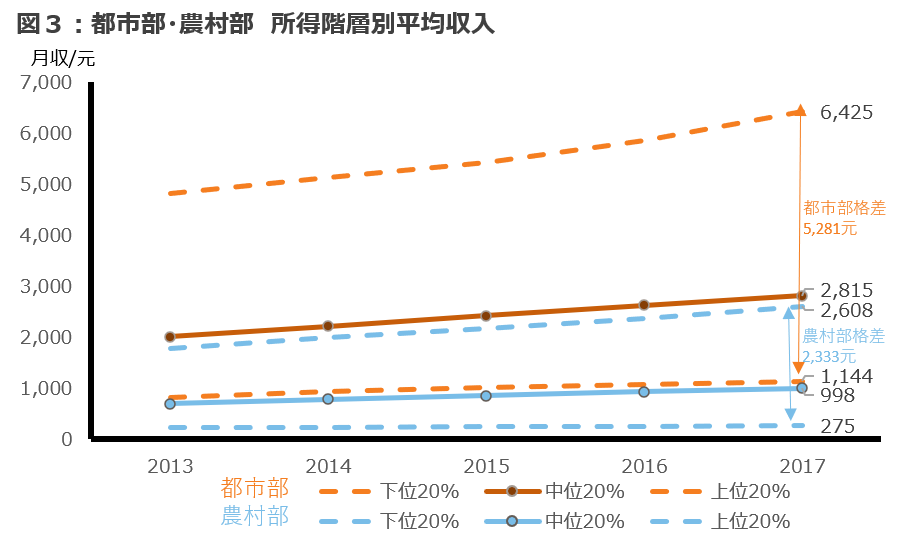

都市戸籍と農村戸籍、この戸籍制度が中国国民を2つに分断してきた 8 。都市部と農村部の所得格差は2017年時点で2.7倍 9 にも及ぶ。2020年5月の李克強首相の発言では、国民のうち6億人は月1000元(1600円程度)(2020年12月末為替レート)程度の収入しかない貧困状態にあるという。人数から見て、農村部の国民を指したものと言われている。

出所:SciencePortal China 中国統計年鑑2018年版のデータを元にラッセル・インベストメントが加工

また、残りの8億人に当たる都市部住民は相対的には裕福と言えるが、この中でも格差が大きい。図3を見ると、都市部上位20%の平均収入は月収6425元(約10万円。*同上)である一方、下位20%の収入の中位値はほぼ農村部並みの1144元(約1万9千円。*同上)に過ぎない。農村部から都市に転入している農村工が、主にこの層を形成すると見られる。余談だが、日本で(実家がいちご農家の)菅総理が就任した際、「農民が一国のトップに上り詰めた」と中国では驚きを持って報じられたのは、農村戸籍からの栄達がほぼあり得ないほどの出来事であるためである。

なお、格差の上位層、富裕層についても付言しておく。百万米ドル以上の資産を持つ富裕層の数は440万人と日本のほぼ1.5倍を数え 10、米国に次ぐ多さとなっている。このように、日本の倍程度の経済規模に達する都市部住民と、貧困にあえぐ農民層と都市部下位層に分断されているのが中国の実情である。こういった格差は、安価な労働力の提供源にもつながり高度成長の原動力でもあったが、経済成長が安定期に入ると政府への不信や社会不安に繋がりかねない。政府としても明確に認識し戸籍制度の統一化を進め、都市部人口へのシフトを促しているが、依然としてその差は厳然としている。

中国が抱える課題 その2 国有企業が抱える巨大な累積債務と住宅バブル

年明け早々、2020年の中国企業のデフォルトが39社2,980億ドル 11 に達し、うち5社がこれまで安全と見られていた政府系企業と報じられた。非金融部門の巨大な累積債務は、中国の課題としてしばしば指摘されてきた。2016年時点でGDPの255% 12 に達し、特に国有企業の負債比率が高いと言われる。これは生産設備投資による債務が、開放政策以降累積したことが主な理由で、成長期にある国家としてはある程度起こり得ることでもある。なお、政府部門や家計部門の債務比率はそれほど高くないため、国全体としてはコントロール可能な範囲だという意見も多い。ただし、冒頭の報道にある通り、「暗黙の政府保証の是正」という構造改革の一環として、すべてが救済されるというわけではない点には投資にあたっては注意が必要だ。

また、もう一つの厄介な問題が住宅バブルである。弾けてみないとわからないのがバブルであるが、異常な価格高騰であることは間違いない。北京市では住宅価格が年間平均所得の18.7倍(2013年)に達し、都市部全体で見ても7倍と、一般に5-6倍が適正と言われる水準を超えている 13 。都市に流入する人口が価格の下支えになっているとみられるが、一方で、無謀な開発による幽霊タウンの出現や少子高齢化の波も迫ってきており、この価格が維持されるのか予断を許さない状況にある。

中国が抱える課題 その3 時期尚早の感がある戦狼外交への転換と人民元の弱み

前述の北京コンセンサスの延長線上と言えるのが、最近の戦狼(せんろう)外交である。香港の国家安全維持法施行や南シナ海での軍事施設増強など、その外交方針は強硬かつ先鋭化している。少し前までは欧米に対し老獪な外交を展開していた。他国内に親中派を形成し、貿易相手国、かつ先進技術の供与先として存分に活用してきたのである。こういった鄧小平時代以来の外交方針は「韜光養晦(とうこうようかい)」すなわち「才能を隠し、内に力を蓄え、時期を待つ」というものであったが、習近平はこれを捨ててしまったように見える。戦狼外交によって他国との交流が閉ざされれば、成長にも悪影響が出る可能性がある。こういった外交方針の転換は、習近平国家主席が自身の権力基盤固めと並行して主導してきたように見える。習氏1人に権力が集中するガバナンス構造も個人リスクを抱えていると言えるかもしれない。

また、米中対立において中国のアキレス腱になりそうなのが、人民元の国際化が未だ進んでいないことだ。2005年にドルペッグ制を終了し、2016年にはIMFのSDR入りすることで国際通貨の一つにはなった。しかし、通貨バスケットは参考とするものの未だ管理フロート制であり、自由変動相場制ではない。今後2次的な準備通貨の地位は狙えるが、ドルに取って代わる可能性は今のところほぼ見えないという意見が大勢である。これは、米国との対立を深めた際、米国側に大きなカードが握られている14 ことを意味する。

現時点では、米国とガチンコで対峙するには若干分が悪いと見られている。また、経済的交流の強い欧州諸国も政策転換の方向にあるとも言われ、中国外交における課題になりそうである。

まとめ

本シリーズの主眼は、新興国投資の再考であり、本稿では新興国の中心的存在である中国におけるダイナミズムの理解に焦点を当てた。中国に対する一般的な認識は、「世界経済において重要な一部を担う存在になっており、成長率は鈍化しつつあるものの今後も続く。最近の米国の混乱を見るに、米国に取って代わる時期が早々に訪れる恐れもある。」というものだろうと思う。しかし、本稿で指摘したように、覇権国への到達は20年以上先の目標である。そして、課題として立ちはだかる問題も尋常ではなく重く、今後も紆余曲折があり得るのが現実である。中国がより成長するかどうかは、今後のシナリオ次第と言える。投資家の立場から見て、ある程度のエクスポージャーは引き続き維持するべきであるというのは自信を持って言える。そして、よりオーバーウエイト/アンダーウエイトするかは、上述の各要素をどう見るかということになる。株式なのか債券なのか、どのような形態での投資が適切なのかは、本シリーズの後段に譲りたい。

なお、中国の向かう方向性と課題という形式で纏めてきたが、無論中国を語るのにこの紙面で十分であるはずがない。これは、中国の変化を理解するための重要と考えられるポイントを示したに過ぎないことを断っておきたい。

以上

3 G-Tec報告書 研究開発の俯瞰報告書(2017年)に基づく科学技術力の国際比較 科学技術振興機構 研究開発戦略センター エネルギー、環境、システム等、ナノテクノロジー等、ライフサイエンスの5分野、168研究開発領域について、基礎および応用・開発の2段階で、国毎に4段階評価を行っている。

4 科学技術・学術政策研究所 科学技術指標2019

5 他、ラオス、モンゴル、パキスタン等が一帯一路に伴う債務問題に直面していると指摘されている。

6 2021年1月20日3カ月ぶりに自身の主催する社会福祉オンラインイベントに姿を現した。

7「華僑心理学 隣の中国人は何を考えているのか」こうみく著

8 農村戸籍のまま都市に出てきても社会保障が受けられない等、移動が厳しく制限されている。

9 SciencePortal China 中国統計年鑑2018年版。都市部・農村部の収入にかかるデータは当該ソースに基づく

10 Credit Swiss Global Wealth Report 2019

11 ブルームバーグ報道2020年1月12日

12 「3つの切り口から掴む図解中国経済」三尾幸吉郎

13 脚注9と同じ

14 米中対立激化と共に、香港ドルと米ドルとのペッグ制維持への不安が取り沙汰されている。人民元の国際化が遠い中、万が一ペッグ制が停止した場合、中国にとって海外からの資金調達が大きな影響を受けることになると指摘されている。