通貨エクスポージャーの収益的側面の活用

日本の投資家にはグローバル・ポートフォリオの一部として通貨リスクを管理してきた長い歴史があるが、一部の先進的な日本の投資家は絶対リターン戦略によって通貨リスクをリターンに変えている。

日本の政策金利は1999年に初めて0%に達した。それから20年以上、日本の預金者や年金基金は銀行預金その他のキャッシュ運用でのゼロ金利に悩まされてきた。したがって、日本の投資家が長い間外国為替投資に惹き付けられてきたのは偶然ではない。典型的主婦ミセス・ワタナベは高金利通貨で投機をしていることで知られている。

日本の年金基金が期待収益を高め分散投資を行ってきた一つの方法は、よりGDP成長率が高い国で事業を行って成功を収めているグローバル企業から利益を得ることを期待して、海外の株式や債券に投資することであった。

多くの場合、投資から生じる通貨エクスポージャーは、リターンを期待した意図的な選択ではなく国際分散を行うという意思決定の副産物である。日本以外の債券に投資しようとしている日本の年金基金を想定してみよう。この年金基金は、日本を除くブルームバーグ・バークレイズ・グローバル・総合に現時点で資金を配分すると1 、米ドル48%、ユーロ28%、人民元8%、英ポンド6%、残りをその他通貨とする通貨構成のロング・ポジションを暗黙のうちに保有することになる。この通貨構成は意識的な選択であろうか。おそらく、そうではない。

一部の機関投資家は、国際分散投資による外貨エクスポージャーを自国通貨に対してヘッジすることで意図せざる為替リスクを削減し、グローバル投資の通貨エクスポージャーを調節してきた。そして、通貨エクスポージャーを我々がプラスのリターンを期待できると考えるファクターにティルト(傾斜)させることによって、さらに一歩前進することができる。

通貨管理は、マルチアセット・ポートフォリオ・マネージメントで見過ごされがちな側面である。評価されていないことが多いのだが、通貨は非常に魅力的なリターン特性を提供でき、しかも伝統的な資産クラスとの相関をほとんど、または全く有していない。そのため、投資家は、リターンを生みつつポートフォリオ全体のリスクを引き下げるように設計された通貨オーバーレイを組み入れることによって、追加的なリターンを獲得できる可能性がある。通貨管理はフォワード契約を用いて行われ、伝統的な資産クラスのように事前の資金調達を必要としないため、既存のアセット・アロケーションをほとんどそのまま維持することができる(フォワード契約の期日到来時に現金が必要な場合に、これを差し入れる余力があればよい)。

何故、外国為替市場に収益機会が存在するのか。

我々は、外国為替市場に収益機会が存在すると考えているが、その理由は、大多数の参加者が利益に動機づけられておらず、その取引の必要性は短期的には為替レートに左右されないことにある。企業、商業銀行、株式・債券の投資家、為替マネージャー、中央銀行、観光客など、非常に多様な個人や法人がグローバルな外国為替市場に参加している。参加者は大きく3つのグループに分けることができる。

-

流動性やヘッジを求めるタイプ – グローバルな企業や投資家からなる広範なグループで、外貨収入や外貨エクスポージャーの自国通貨への転換を体系的に行う。中央銀行も積極的な参加者で、資本や通貨の流れを管理するためにヘッジを行う。さらに、国際的な合併・買収に関わる企業や観光客は、外国為替取引から利益を得る動機を持たずに通貨を交換する。

-

利益を追求するタイプ – 為替マネージャー、グローバル債券マネージャー、ヘッジファンド・マネージャー、商品投資顧問業者(CTA)は利益を得る目的で積極的に参加する。

-

ディーラー – 商業銀行は仲介者として活動することで流動性を提供し、取引を促進する。

外国為替市場における一日当たり平均売買高は大きいが、市場売買高の過半は企業財務部門やアセット・マネージメント・ポートフォリオに関連したヘッジ取引であると推定される。そのため、市場の売買高に占める割合がはるかに小さい利益追求目的の為替マネージャーや投資家が、為替市場で収益機会を追求することができる。

有効なファクターへのティルト:絶対リターン通貨

ある通貨の経済的側面を表すのに、金利、いくつかの財の当該通貨建てコスト、最近のリターン推移など、いくつかの特性が用いられよう。異なる通貨にみられるこれらの特性をグループ化できれば、このような経済的側面を通貨ファクターと考えることができる。

通貨ファクターは、重要で持続的かつ相関が比較的低い収益源となり得ることを示す、十分な学術的証拠 がある。我々は、キャリー、バリュー、トレンドの3つが、ボラティリティ水準が穏やかで相関が比較的低くプラスのリターンを長期的に生み出すのに最も適した通貨ファクターである、と考えている。

キャリーは、高金利通貨が、低金利通貨よりも高いリターンを、高リスクの報酬として、生み出す傾向を利用する。

バリューは、通貨が購買力平価(PPP)などの長期的経済均衡レベルに平均回帰する傾向を利用する。

トレンドは、通貨リターンが短期から中期にかけて持続する傾向にあり、過去のリターンが将来のリターンを予測する力を持っていることを利用する。

キャリー、バリュー、トレンドのファクター戦略は、G10通貨 など先進国通貨の領域に適用されることが多く、我々のアブソリュート・リターン・カレンシー・ストラテジー(ARCS)も同様である。

各通貨ファクターのリターンが個別にマイナスとなったことはあるが、マイナスのリターンが3つのファクターで同時に起こることはめったにない。そのため、異なる通貨ファクターを組み合わせた運用戦略の利用は投資家にとって分散のメリットがあると我々は考えている。キャリーは3つのファクターの中で過去に最も高いリターンを上げているが、株式または信用プレミアムなどの伝統的なリスク・プレミアムと同じような動きを示す。景気が回復し拡大局面にあるときは順調だが、景気後退局面やリスクオフの市場環境は逆風となる。バリューとトレンドは、市場サイクルとの間でこのように明確な関係を持っていない。経験的に、 3つのファクターはすべて互いに小幅に負の相関を示している。我々の観察によれば、バリューとトレンドはリスクオフの期間に好調であり、キャリーと補完効果を示す。3ファクターを均等にウェイト付けした合成指数のボラティリティは、各通貨ファクターのボラティリティの約半分である。

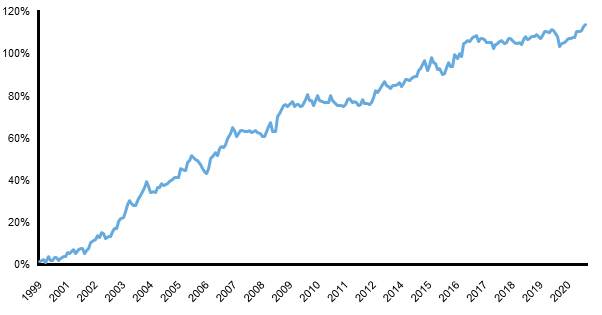

ARCS指数の推移

出所:ラッセル・インベストメント、2021年3月末時点。1999年11月末を0%として指数化。米ドルベース、月次。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。指数は資産運用管理の対象とはなりません。また、指数自体は直接的に投資の対象となるものではありません。指数には運用報酬がかかりません。上記はARCS指数のリターンであり、実際のARCS運用のリターンではありません。

ARCS指数(Absolute Return Currency Strategy Indicator)はラッセル・インベストメント グループからの委託を受けてIHS Markit社が算出する、客観性のある公表データに基づき定量的に構築されるファクター運用戦略です。同指数(indicator)の知的財産権はラッセル・インベストメント グループに帰属します。

今は良いタイミングか?

債券利回りが上昇しイールドカーブがスティープ化する期間では、通貨ファクターの組み合わせは債券ポートフォリオのマイナス・リターンを相殺することが多い。2021年1-3月期はこれを示す直近の例である。年初から3月末までで、米国債の10年物と2年物の利回り格差は80bp近く拡大し、日本を除くブルームバーグ・バークレイズ・グローバル・総合(日本円ヘッジ)は2.8%下落した。同期間にラッセル・インベストメントのARCSは、キャリー・ファクターが好調だったことを主因として1.7%上昇した。重要なのは、この短期的結果に限らず、過去20年間ARCSと米長期国債との相関がほぼゼロだったということである。中央銀行は短期金利を非常に低い水準に維持するかもしれないが、世界経済の回復が続き長期債利回りがさらに上昇すれば、通貨ファクター戦略は優れた収益源となり、また債券ポートフォリオの分散化の役割を果たすこともできる。

結論

日本では低金利が長期にわたって続いており、他の地域の投資家への貴重な教訓となり得る。国際分散投資から生じる通貨エクスポージャーは意図した投資決定の結果でないことが多く、より注意深く管理されるべきである。意図しない通貨リスクを自国通貨に対してヘッジすることによって、リスクを軽減することが可能となる。このリスク予算の増枠を利用して通貨エクスポージャーを有効なファクターへティルトしリターンを高めることができるのではないだろうか。 ラッセル・インベストメントのARCSのようなファクター・ベースのアプローチは、為替市場でリスク・プレミアムを獲得する上でコスト効率の良い手段を提供している。

1 出所:ブルームバーグ、2021年3月31日現在

2 例、Kröncke, Tim-Alexander, Felix Schindler und Andreas Schrimpf (2014), International Diversification Benefits with Foreign Exchange Investment Styles, Review of Finance 18 (5), 1847-1883を参照。

3 豪ドル、カナダ・ドル、スイス・フラン、ユーロ、英ポンド、日本円、ニュージーランド・ドル、ノルウェー・クローネ、スウェーデン・クローナ、米ドルを指す。