市場の変動から学ぶ機関投資家への教訓

「乱世の中にも機会はある」。

古代中国の軍略家である孫子のこの言葉は、市場のボラティリティ(変動性)が高まる局面において、機関投資家が持つべき心構えを端的に表しています。市場に危機が訪れた際、多くの投資家は突発的かつ予測困難な変化、そしてニュースメディアや運用機関から押し寄せる膨大な情報量に圧倒され、動きを止めてしまいがちです。しかし、こうした局面こそ、貴重な学びと成長の機会をもたらします。本稿では、市場の変動から得られる主要な教訓と、機関投資家がこうした荒波を効果的に乗り越えるための戦略について考察します。

市場の変動という教室

市場の変動は、経済指標の発表、地政学的リスクや経済政策、金利動向、市場心理など、さまざまな要因によって引き起こされます。

これらの要因とその影響を深く理解することは、機関投資家が冷静かつ建設的に市場の変動に対応するための助けとなります。市場のボラティリティに関する基本的な教訓は、それ自体が必ずしも「悪」ではないということです。リスクとともに、機会も存在するのです。ここでは、ボラティリティの高い市場に対して、慎重かつ合理的に対応するための2つの教訓をご紹介します。

教訓1:現在のポートフォリオは十分に分散されていると言えるか?

分散投資は、ポートフォリオにおけるリスク管理の要です。市場の変動は、異なる資産クラス、セクター、地域への投資を広げることの重要性を改めて浮き彫りにします。

ポートフォリオを分散することで、理論上、単一の市場イベントによる悪影響を軽減し、リターンの変動を抑え、全体のリスク特性を安定させることが可能になります。

投資危機の局面では、私たちの「分散レベル」が試され、実際には想定していたほど分散できていなかったことに気づかされることもあります。例えば、パンデミック後のインフレ高進を背景に市場が下落した2022年、株式と債券を組み合わせた60/40ポートフォリオを持つ投資家たちは、従来の株式と債券の低相関によって損失を抑えられると考えていましたが、実際には想定外の打撃を受けました。相関が急上昇し、株式と債券の両方が同時に値下がりしたためです。

以下のチャートが示す通り、私たちは現在、インフレ動向に関連して株式と債券の相関が高まる新たな市場環境に移行しています。実際、過去にも株式と債券の高い相関が長期にわたって続いた時期は存在しており、それは現役世代の投資家が市場に本格的に関わる前に起きていたのです。市場の過去と現在のダイナミクスを無視することは、大きなリスクにつながります。市場の危機は、私たちがポートフォリオ設計において依拠している前提が、かつてほど堅固ではない可能性を示唆しているのです。

図表:MSCIワールドと米国総合債券指数の相関関係

出所:Bloomberg 2025年3月末時点

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

この経験から多くの投資家が得た教訓は、「株式リスクに対する分散手段を、単なる債券デュレーション以外にも広げる必要がある」ということでした。実際、最近の関税を巡る動向を背景とした市場変動局面でも、米国債と米国株が同時に下落する場面が見られました。リスクシナリオを想定した分散戦略の重要性が、改めて浮き彫りになっています。

教訓2:どうしてここにたどり着いたのか? ポートフォリオのドリフトを追跡する

複数の投資戦略を組み合わせてアクティブなポートフォリオを構築している投資家は、各戦略のウェイト設定に細心の注意を払います。バリューとグロースのエクスポージャー、大型と小型株のエクスポージャー、セクターや国別のポジショニングのバランスを取ることで、意図したトラッキングエラーとリスクの組み合わせ、運用機関の投資スキルが投資の成功へと導きます。

市場が急激に動くと、ポートフォリオのポジショニングは急速に変化します。マネージャーのウェイトやリスクエクスポージャーが突然異なるレベルに変動するためです。この変動は、単に相対的なパフォーマンスの結果として起こることもあれば、マネージャーがポジショニングを変更することによってさらに悪化することもあります。例えば、グロースマネージャーが「成長が途絶えた銘柄」を売却する、またはテーマ型の投資家が市場環境の変化に対応してポジションを変更する、といった事例が一般的です。

これをポートフォリオの「ドリフト」と呼びます。そして、荒れた海を漂う船のように、ポートフォリオがどれだけドリフトし、不利な水域に入ってしまったのかを評価することが、リバランスが必要かどうかを理解するための鍵となります。これがどれほど深刻な問題になり得るのでしょうか?

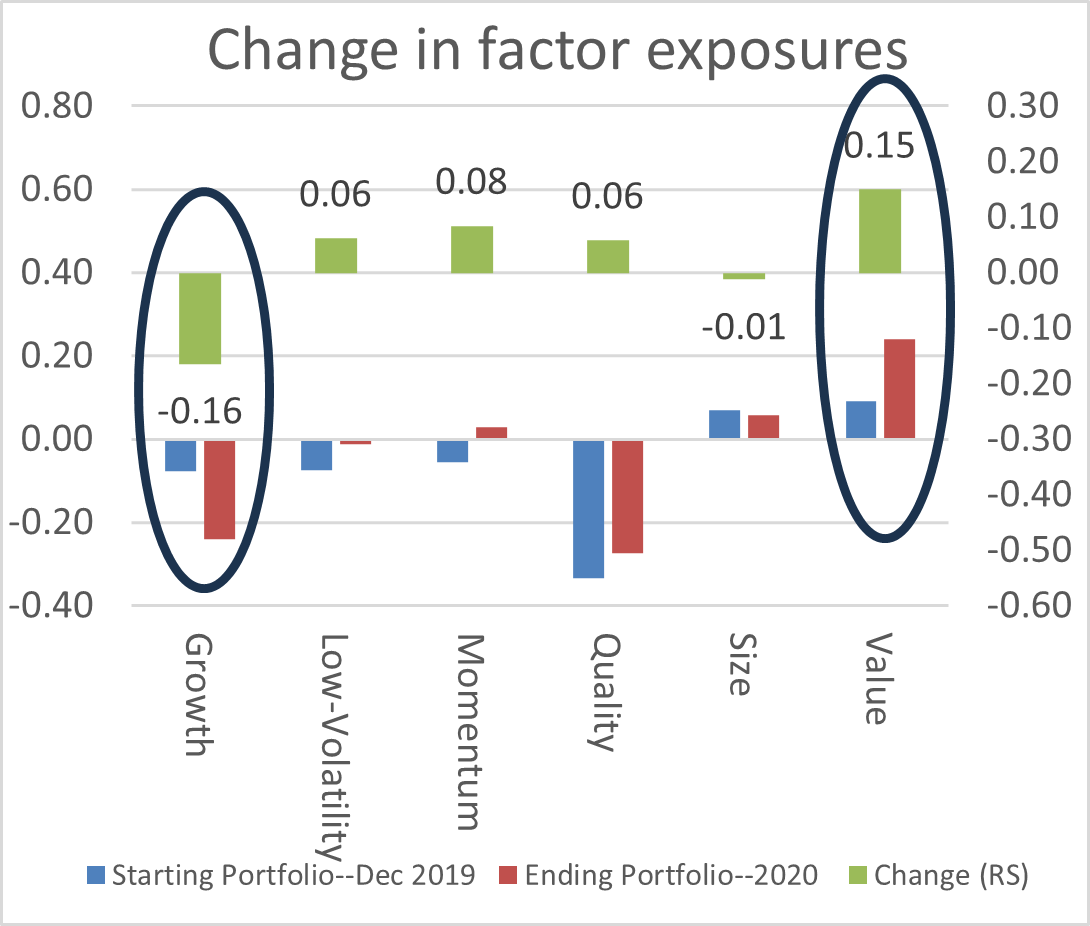

市場が荒れた状況で、ポジショニングがどれほど変動するかを示すために、私たちはシンプルな2つの戦略から成るシミュレーション・ポートフォリオを作成しました。ひとつはグローバル株式バリュー型、もうひとつはグローバル株式グロース型のマネージャーです。2019年末に50/50のポートフォリオを構築し、そのままリバランスを行わず2020年末まで放置した場合、どのような変化が起こるかを分析しました。2020年は、グロース戦略とバリュー戦略のパフォーマンスに大きな差が生じた期間でした。私たちは、その時点での実際の保有銘柄とパフォーマンスを使用して、ポジショニングを複製しました。

そのシミュレーション結果は衝撃的です。戦略のウェイトは50/50から55/45にシフトしましたが、これは一見すると小さな変化のように見えます。しかし、もっと衝撃的なのは、シミュレーション・ポートフォリオのトラッキングエラーが74%も増加したことです!ファクター・エクスポージャーは、ほぼ均等に保たれていたものから、バリューファクターのオーバーウェイトとグロースファクターのアンダーウェイトに大きく変化しました。セクターや国別のポジションも大きく変動しました。2020年末のポートフォリオは、年初のポートフォリオとはまったく異なる動きを示すことになります。

図表:アクティブリスク(左)、ファクター・エクスポージャーの変化

ここでの教訓は?市場のボラティリティが高い時に、「何もしないこと」が必ずしも「現状そのまま」という意味にはなりません。

ポートフォリオのドリフトは、ポートフォリオを完全に変えてしまう可能性があります。しかし、答えは頻繁に機械的なリバランスをすることではありません。それでも、何もしないよりはましです。但し、リバランスには取引が伴い、コストがかかります。マネージャーのウェイトが変動しても、必ずしも全体のリスクバランスに大きな変化が生じるわけではありません。ドリフトにより実際のリスク値が変化した時にリバランスを行うことが最良の方法であり、可能であればリアルタイムで変化するリスクに対する可視化を追求することをお勧めします。

これらの課題は株式ポートフォリオに限ったことではありません。戦略的アセットアロケーション(SAA)や資産クラスごとのリスクポジショニングを維持するためには、定期的なレビュー以上の対応が必要です。市場のボラティリティが高い状況では、経験豊富なインプリメンテーションパートナーが大きな違いを生むことがあります。長期的なポジショニングに沿った慎重な取引を通じて、またはリスク管理ツールにアクセスすることで、リスクコントロールとコスト効率を向上させることができ、過剰反応を避けながら規律ある行動をサポートします。これにより、長期的な目標に集中することができます。

結論:長期的な成功を目指して軌道を維持する

市場のボラティリティは、投資において避けられないものであり、課題と機会の両方をもたらします。市場が大きく動く局面では、短期的なパニックや衝動的な意思決定に陥ることがあります。特に、最も苦しい場面ではリスクを減らしたくなる誘惑に駆られますが、そこで冷静さを失わないことが重要です。

とはいえ、長期的な視点を持つ機関投資家は、単に目を背けて嵐が過ぎ去るのを待つべきではありません。市場の動きやポートフォリオのポジショニングを慎重に分析することで、新たな情報が明らかになることがあり、それに対処することで、ポートフォリオが望ましい長期的なリターンとリスクの結果を達成できるようにするために起動に乗り続けることが重要です。ポートフォリオが所定の分散レベルを維持しているか、また市場の動きによってポートフォリオを意図したポジショニングから外れていないかを確認することは、その一例です。