資産運用基礎講座シリーズ

オルタナティブ編(第2回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

ヘッジファンドのリターン獲得手法

ヘッジファンド台頭の理由

2000年代の初頭から、日本の企業年金の間でヘッジファンド投資が広まり始めました。

当時はITバブルの崩壊により株式運用の環境がとても厳しく、2000~2002年度の平均的な企業年金(当時は主に厚生年金基金)の運用実績が3年度連続マイナスとなるほどでした。また債券運用についても日本国債の利回りが1%を切り、低金利化と金利上昇懸念という運用難に悩む時期でした。

このような環境下、市場の方向性や金利の水準に頼ることなく、下げ相場であっても収益を追求できるような、絶対リターン型の運用戦略が望まれました。そのなかで広まったのがヘッジファンドだったのです。

ヘッジファンドとは、導入の歴史

ヘッジファンド(Hedge Fund)とは、市場リスクをヘッジ(Hedge)しながら、個別銘柄選択による独自リターンを追求するという意味があります。

日本の企業年金が導入し始めた頃のヘッジファンドというのは、主に「株式ロングショート」と呼ばれる戦略でした。これは、株式の買い持ち(ロング)と売り持ち(ショート)を併用することにより、全体として市場リスクを低減しながら、個別銘柄間の格差を収益源泉とする戦略です。

このような個別銘柄選択(ボトムアップ)を主とする戦略が導入され始めた後、今度は米国株式市場や英国債券市場、あるいは日本円や原油先物などといった個別市場ごとのロングとショートを組み合わせる「グローバルマクロ」や「マネージド・フューチャーズ(またはCTA:Commodity Trading Advisor)」と呼ばれる戦略も導入されるようになりました。これらは個別市場の方向性を収益源泉とする意味で、個別市場選択(トップダウン)を主とする戦略といえます。

一方で、ヘッジファンドは一般的にアクティブの度合いや独自性が強いことから、運用成果が運用能力に大きく依存します。またヘッジファンドのなかにも、多種多様な戦略が存在します。そのため1つの運用商品のなかで、さまざまな運用戦略かつ運用能力の高い運用商品に分散投資する「ファンド・オブ・ヘッジファンズ」が、少額でも十分な分散投資ができる運用商品として広まるようになりました。

ヘッジファンドのリターン獲得手法

ヘッジファンドは、具体的にどのようにポジションを構築し、リターンを獲得しているのでしょうか。

ロングショート戦略のうち、ロング側は従来のアクティブ運用と大きくは違いません。最大の違いはショート側を構築することです。ショート・ポジションの具体的な構築方法とリターン創出方法については、オルタナティブ編(第1回)で説明しましたので、今回はロングとショートを組み合わせる意味と、レバレッジについて説明したいと思います。

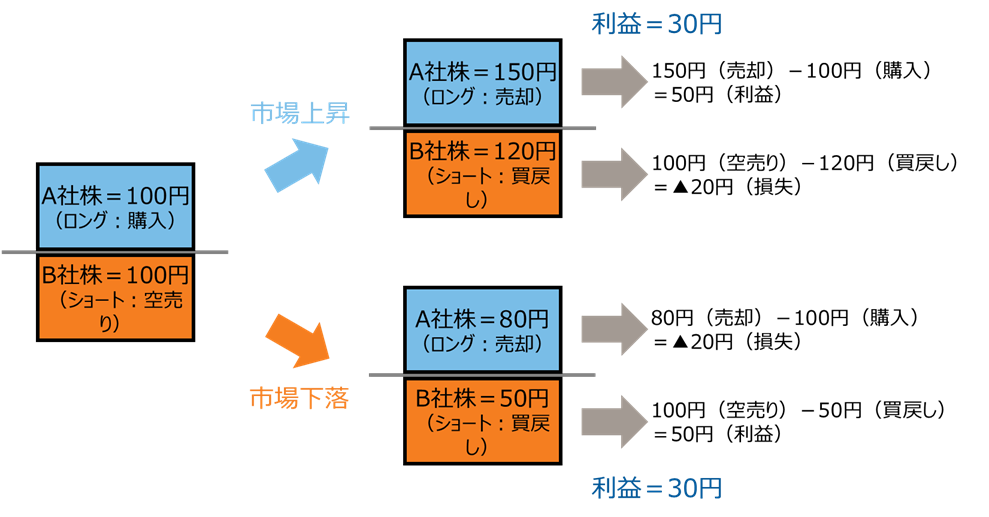

ヘッジファンドの特徴のひとつに、市場リスクを低減またはコントロールする点が挙げられます。その具体例を、同業種のライバル企業であるA社とB社の例で示します。

A社とB社の現在株価は共に100円とします。運用者はA社の収益性の方がB社よりも優れており、相対的にA社の投資魅力度の方が高いと考えているとします。

このため運用者は、A社株を1株ロングし、B社株を1株ショートするポジションを構築します。ここで、運用者は同額(100円)をロングとショートの双方に充てているため、運用全体としては「ロング100円-ショート100円=0円」で、市場リスクを低減していることになります。さらに同業種でのロングとショートであるため、業種リスクも低減しています。

また、もし運用者が株式市場全体、特にこの業種自体にも上昇を予想している場合には、別途、ロングの量をショートの量よりも多くすることにより、市場リスクや業種リスクを意図的にとるようなコントロールも可能になります。

では図表1で実際の数値で見てみましょう。株式市場全体が上昇したとします。ここで投資魅力度の高いA社の株価上昇率が相対的に大きく、A社株価が150円、B社株価が120円に上昇したとします。これによりA社株から50円の利益が、B社株からは20円の損失が発生します。これは、100円で空売りした株式を120円で買い戻して返却するためです。こうして、全体としては30円の利益が創出されたことになります。

逆に株式市場全体が下落したとします。ここで投資魅力度の高いA社の株価下落率が相対的に小さく、A社株価が80円、B社株価が50円に下落したとします。これによりA社株から20円の損失が、B社株から50円の利益が発生し、全体としては30円の利益が創出されたことになります。

【図表1】株式ロングショートの損益例

出所 ラッセル・インベストメント

このように、ロングとショートを同量組み合わせ、市場リスクを低減していることから、市場全体が上昇した場合にも、下落した場合にもリターンの創出が期待できることになります。

レバレッジとは

ヘッジファンドを語るうえで、もうひとつ重要な用語として「レバレッジ」があります。レバレッジとは、本来保有している資金量よりも、その何倍もの多くの資金量で運用を行うことです。その分、運用による損益額も大きくなります。

例えばロングショートの場合、B社株を借りてきて、それを市場で売却することにより資金が生まれます。さらに、またB社株を借りてきて、それを市場で売却することにより、また資金が生まれます。

これを繰り返すことで、理論上は無限にポジションを拡大することが可能になり、これをレバレッジと呼びます。ただし厳密には、現物株式や債券を借り入れる際の担保や保証金、先物取引の場合は証拠金が求められます。

ヘッジファンドの留意点

ヘッジファンドは、株式と一定程度の正相関性を持つことがあります。しかし市場リスクを低減しているにもかかわらず、なぜ正の相関を持つことがあるのでしょうか。その背景を理解しておくことは、ヘッジファンド投資に関するリスクや収益機会を把握するうえで重要になります。

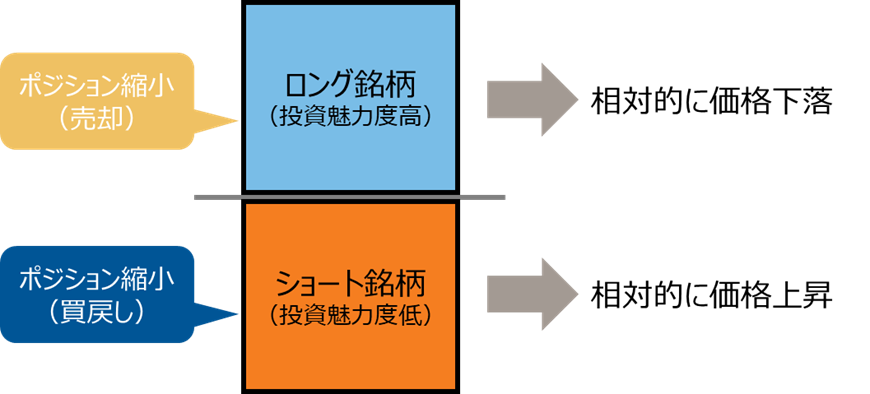

ヘッジファンドと株式の相関は、市場が正常に機能していない異常時に高まる傾向があります。そしてその背景には、市場における価格決定機能や経済合理性の低下があります。

あるヘッジファンド運用者が投資魅力度の高い銘柄をロングし、低い銘柄をショートしていたとします。次に何らかの原因により市場でショックが発生し、株式市場が大きく下落したとします。この事態を受けて多くの運用者がリスクの縮小を目的として、ポジションを一部解消しようとします。具体的には、保有しているロング銘柄を売却し、同時に、ロングのペアになっているショート側の空売り銘柄も買い戻します。異なる運用者間であっても、ロングする良い銘柄とショートする悪い銘柄には、やはり一定程度の共通性があるため、それが負の連鎖の原因となります。そして図表2のように、投資魅力度の高い銘柄が相対的に価格下落し、投資魅力度の低い銘柄が相対的に価格上昇します。つまり、価格決定機能や経済合理性の低下現象が発生してしまい、ロングショートのパフォーマンスを悪化させることになります。

【図表2】ショックによる価格決定機能や経済合理性の低下

出所 ラッセル・インベストメント

さらに市場環境の悪化に伴う損失の発生により、運用者には担保の積み増しや追加保証金・追加証拠金の差し入れが求められ、このことが一層ポジションやレバレッジの縮小を強いることになり、資金化のための強制売却へと繋がります。またショック環境のなかで即座に売却を行うには、流動性が高く優良な銘柄でないと、なかなか買いには応じてもらえません。このため良い銘柄から優先的に売られることになります。

このように「良い銘柄が売られ・悪い銘柄が買われる」展開となり、「良い銘柄をロングし・悪い銘柄をショートする」ヘッジファンドにとっては、完全な逆風となってしまうわけです。それが株式市場全体の下落と重なり、あたかも市場との連動性、つまり正の相関があるように見えるのです。

しかし、これによって株式市場とヘッジファンドは同じ動きをするとか、ヘッジファンドはリスクが高いと考えるのは適切ではなく、正しい理解が必要となります。

つまり、

- ヘッジファンドのリスク源泉は市場リスクに起因しておらず、市場リターンとは一定の独立性を持つ超過リターンを追求しているため、市場リターンとの分散が図れる

- 株式市場の下落は、景気サイクルに応じて中期的に続く傾向がある一方で、ヘッジファンドの収益機会は、市場機能の回復に応じて短期的に戻る傾向がある。このため、株価下落時に発生する正相関性は間接的かつ一時的なものであり、その後の回復にはタイミング差が生じるある可能性がある。つまり下落は同時であっても、回復タイミングの分散が図れる

ということが、正しく認識しておきたいポイントです。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

第3回:多種多様なヘッジファンド

ひとことでヘッジファンドと言っても、実際にはさまざまな種類があります。

投資対象が株式や金利、クレジット、為替、コモディティ等、多岐にわたることに加え、投資手法にもいろいろな方法があるなど、非常に多種多様な戦略が存在します。