資産運用基礎講座シリーズ

オルタナティブ編(第5回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

プライベート・エクイティ

プライベート・エクイティ投資の台頭

2008年の世界金融危機いわゆるリーマンショック以降も、私達は欧州債務危機や米国債ショック、さらにチャイナショック、原油ショックなど、度重なる株価ボラティリティの高まりを経験しました。

そうした中で、証券取引所に上場されていないために日々の時価評価が行われず、相対的にボラティリティの低いプライベート・エクイティ(以下、PE)が注目されるようになりました。

年金運用の場合は長期運用が基本であるため、資金の高い流動性はさほど必要ではありません。むしろ流動性が低いことで価格変動性を抑えられる。また流動性リスクの対価として流動性リスクプレミアムを享受することが期待できる、このような理由が、当初のPE投資導入の背景にあったと考えられます。

PEの投資意義

近年、PEに対する投資理由は、より洗練された内容になってきました。

主なPE投資の理由として、以下が挙げられます。

- 収益源泉の多様さ

- 上場株式と投資時間軸が異なることによる分散効果

- 運用者の意見が企業経営に反映しやすいことで高いリターンが望める

はじめに「収益源泉の多様さ」について説明します。

一般的に上場株式の場合は多くが成熟企業となります。これに対してPEの場合は新興企業や成長企業も多いことから、相対的に成長要素が強いことが挙げられます。つまり上場株式に対する企業成長ステージの観点による、分散効果が期待できます。

次に「投資時間軸の違い」について説明します。

例えば、上場株式を投資対象とするアクティブ運用の場合、1年未満から3年程度の投資テーマや投資魅力度によって銘柄選択を行うことが多いです。一方でPE投資の場合は、数年から10年などといった、長期での投資活動を行うことになります。また上場株式アクティブ運用の場合は、3年間程度パフォーマンスの悪化期間が続いてしまうと、投資の道半ばで解約されてしまう可能性もあります。

次に「運用者の意見が企業経営に反映しやすいこと」について説明します。

新興企業の企業価値向上を狙うベンチャーキャピタルや、成長企業に対するグロースキャピタルの場合であっても、上場株式ほどは株主が分散されていません。また成熟企業を対象としたバイアウトであれば、経営権を握る水準まで株式を取得するケースが多いことから、企業成長や企業再生をより促しやすくなります。つまりエンゲージメント(経営への関与)やコントロールが効きやすくなり、企業価値を向上させることにより高いリターンが望めるようになります。

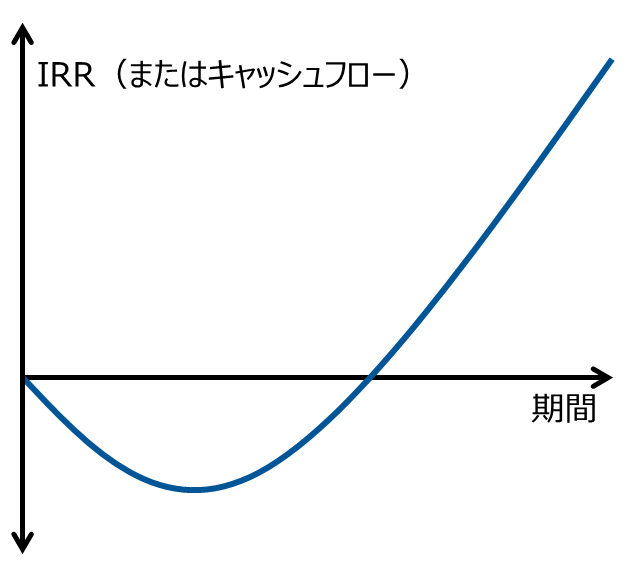

PE投資の留意点としてのJカーブ

PE投資には、さまざまな留意点がありますが、最初に認識しておきたいことが「Jカーブ」の存在です。

Jカーブとは、投資期間の初期段階ではリターンがマイナスになる傾向のことです。

PE投資の場合、当初の数年間は投資する企業を発掘し、投資していく期間(投資期間)であるため、投資資金の拠出(キャピタルコール)によって投資リターンがマイナス(資金流出)になります。また投資期間においても、一般的には予め約束した全出資金額(コミットメント額)に対する運用報酬が発生しています。

しかし、投資が進むにつれて投資の成果である分配金が発生する(回収期間)ようになると、投資リターンがプラスに転じ、その後は高いリターンが望めるようになります。

図表1のようにリターンの推移が「J」の字に似ていることから、Jカーブと名付けられました。

【図表1】Jカーブ(※イメージ図)

出所 ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

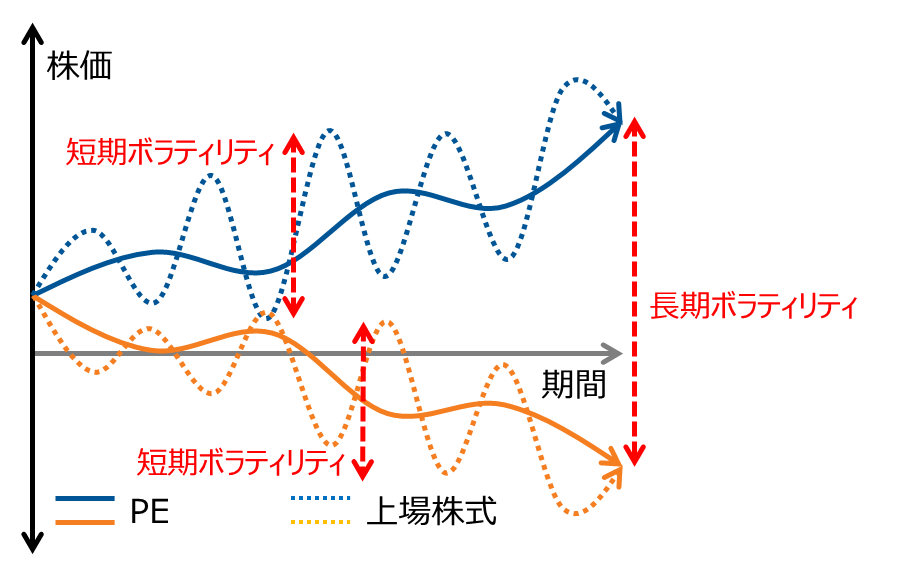

PEはボラティリティが低い?短期的なボラティリティと長期的なボラティリティ

PEは価格変動性、つまりボラティリティが上場株式より低い傾向があります。

上場株式は日々時価が変動するため、ボラティリティが高いように見えます。一方でPEは評価価格の変動が比較的緩やかであることから、ボラティリティは低く見えます。しかし、それは短期的なボラティリティのことなのです。

PE投資の場合、投資開始の時点と投資完了の時点で経済環境が大なり小なり変化しており、その影響を受けます。加えて企業選択や企業価値の向上など、運用の巧拙の部分も大きいです。そして長い期間に亘る運用の成果は、時期や運用者によって大きく異なり、それが投資完了の時点で顕在化します。

つまりPE投資のボラティリティの低さは、投資期間中のみの話だということです。

投資企業を実際に売却する際(エグジット)に売却価格が確定します。こうして最初の投資資金から実際の売却価格への時価変動分が、長期的なボラティリティとして上場株式と同様に実現化することになります。

【図表2】短期ボラティリティと長期ボラティリティ(※イメージ図)

出所 ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

上場株式より大きい個別銘柄要因

PE投資を上場株式アクティブ運用と比べると、株式市場全体の上下動と言った市場変動要因よりも、どのような企業を選択し、どのような投資行動を行ったのかといった運用の巧拙、つまり個別銘柄要因の方がリターンに与える影響が大きい傾向にあります。その意味では、上場株式アクティブ運用よりもアクティブ要素が大きく、運用者のスキルによって獲得できるアルファの割合が大きいといえます。

このため運用者の選定が非常に重要となります。良い銘柄を発掘し、企業価値を向上させる高い能力を持つ運用者を選択することが大切です。

こうした運用能力を見極めるためには、過去の運用実績だけでなく、銘柄発掘を含むポートフォリオの構築や、企業価値向上のための投資行動などの実績についても、入念にヒアリングすることが重要です。

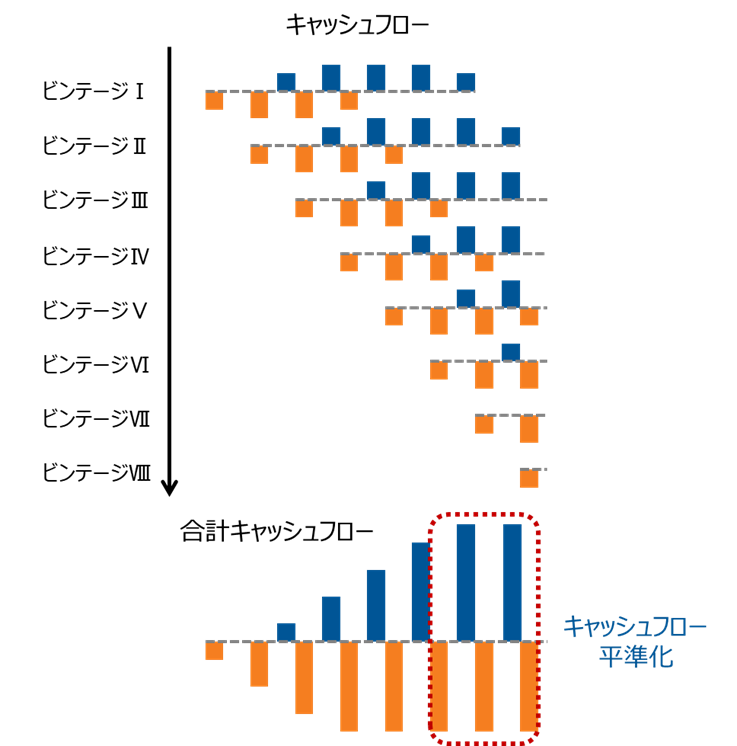

投資開始時期の分散が重要

PE投資に二の足を踏んでしてしまう理由として①投資期間が長いこと、②例えばクローズドエンド型だと期間中の解約ができず流動性が低いことの2点が考えられます。

ただし企業価値を高めることによりキャピタル・ゲインを狙う投資戦略の場合は、クローズドエンド型による長期投資のほうが適切です。

一方でクローズドエンド型の場合は、投資開始時点と投資完了時点の経済環境の影響も受けるため、投資開始時期の分散(ビンテージ分散)も重要になります。

こうしたビンテージの分散と流動性の平準化を目指したPEポートフォリオの構築方法について説明します。

【図表3】ビンテージ分散と流動性の補完(※イメージ図)

出所 ラッセル・インベストメント

※各ビンテージのキャッシュフロー上段が分配金で下段が拠出(キャピタルコール)上記はイメージ図であり、現実を忠実に反映したものとは限りません。

はじめに、毎年や隔年などの一定期間ごとに一定金額ずつ継続して投資を行うことで、投資開始時期を分散させます。

単体の運用商品は投資の初期段階ではキャピタルコールにより、資金流出超となります。その後、時間が経過すると、分配金による資金流入が発生するようになります。

そして、資金流出状態(投資期間)にあるビンテージと、資金流入状態(回収期間)にあるビンテージとに分散投資している状態になることにより、キャピタルコールと分配金のキャッシュフローが平準化され、定常状態となって資金が循環し、流動性を一部補完できるようになります。

- 本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

第6回:不動産・インフラストラクチャー

前回説明したプライベート・エクイティが、主に企業価値の向上に伴うキャピタル・ゲインを狙う戦略であったことに対して、不動産やインフラストラクチャーは、相対的にインカムを期待する戦略であることが多いです。