資産運用基礎講座シリーズ

オルタナティブ編(第7回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

プライベート資産投資の流動性リスク

プライベート・アセット投資に関する低流動性の意味

プライベート・アセットの主な投資対象は、不動産やインフラストラクチャー、未上場株式、またそれらに対する融資(デット)となります。このため売却までには一定の時間を要する資産となります。しかし全く売却が不可能なわけではありません。また未上場株式についても、上場資産のように日次で売買が可能なほど高い流動性はありませんが、5年や10年といった長期にわたって売却が不可能ということはなさそうです。

つまりプライベート・アセット投資の「低流動性」には、一般的に言われる「資産流動性の低さ」の他にも、運用者側の都合による以下の理由が存在するのです。

- 長い時間をかけてでも、資産価値を向上させたい

- 優良な投資対象として発掘・投資を行っているので長期に亘って保有を継続したい

もちろん、これらの投資行動が常に成功するわけではありませんが、プライベート・アセット投資がもたらす相対的に高いリターンや安定した利回りは、このような取り組みが背景となっています。

「長い時間をかけてでも、資産価値を向上させたい」という点について、i)不動産やインフラストラクチャーであれば、物件や案件の収益性を高めて資産価値を向上させてから、売却などで利益を確定したい、ii)プライベート・エクイティであれば、企業の成長性や収益性を向上させる、または財務健全性の改善などを通じて企業価値を向上させてから、売却や上場によって利益を確定したいというものです。

このように、運用者は長い時間をかけて、資産価値や企業価値を高める努力をします。従って運用者にとって、資産価値や企業価値の向上の途中で投資対象を売却すること、つまり投資の道半ばで強制的に売却させられることは望ましくないわけです。

このような事例は、特に値上り収益を狙うキャピタル性のプライベート・アセット投資に当てはまります。また、これがキャピタル性プライベート・アセットと途中解約が不可能なクローズドエンド型との親和性が高い理由にもなっています。

「優良な投資対象として発掘・投資を行っているので長期に亘って保有を継続したい」という点については、特にコア不動産やコア・インフラの場合が典型的です。運用者は既に稼働していて安定した賃貸料や使用料を受け取ることができる優良な物件を探して投資を行います。そして、長期にわたって安定した利回りを生む優良物件を継続保有(バイ&ホールド)することを望むというものです。

一方で長期保有したい物件を、解約資金への対応のために強制的に売却させられることは望ましくなく、それゆえに流動性が低いということになるのです。利回り収益を狙うインカム性のプライベート・アセット投資が典型例です。インカム性プライベート・アセットが、投資期限のないオープンエンド型と親和性が高い理由でもあります。

低流動性への対処法

流動性が低いことが、年金資産運用に与え得る影響に関して、最も注意しておきたいことが、「比較的短期間における大きな資産額の移動」があるケースです。具体的には、制度変更などが該当します。

一方で、年金給付など「比較的長期間における緩やかな資産額の移動」である場合については、流動性の低さを強く意識する必要はありません。なぜなら対処法があるからです。例えば年金給付の場合では、プライベート・アセット投資から発生する分配金を給付に充てるなどの方法があります。

図表1に、流動性の低さを意識しておくべき主な事象をまとめました。それぞれの事象により重要度が異なりますので、その強弱と対処法についても例示しています。これらを見ると、流動性が低いことによる弊害は、制度変更や政策アセットミックスの変更、リバランスなど、「運営面」に多く存在することが分かります。

【図表1】流動性の低さを意識しておくべき主な事象

(重要度:高)

|

制度変更

(重要度:高) |

|

|

制度変更 |

|

|

給付対応

(重要度:中) |

|

|

政策アセットミックス変更

(重要度:中) |

|

|

リバランス (重要度:低) |

|

|

為替ヘッジ

(重要度:低) |

|

出所 ラッセル・インベストメント

コミット額と実際の投資額は違う

プライベート・アセットに適切な配分で投資し続けるためには、コミットメント額つまり事前に約束した投資金額と、実際に投資している金額は一致していないことを認識しておく必要があります。

伝統的資産の場合、多くは運用商品に投資を行った日から、予定されている金額のほぼ全額が株式や債券などに投資されます。しかしプライベート・アセットの場合、特にクローズドエンド型の場合はそうはいきません。はじめに将来的な投資金額を約束するコミットメント額を決めておき、運用者による投資案件の発掘から実際の投資が進むにつれて、キャピタルコールというかたちで投資金額の拠出要請がくることになります。例えばプライベート・エクイティの場合、おおよそ5年程度の年月をかけて資金拠出していくことが一般的です。

またオープンエンド型の場合でも、クローズドエンド型よりは短いものの、実際の投資までには一定の時間を要する場合が多いです。

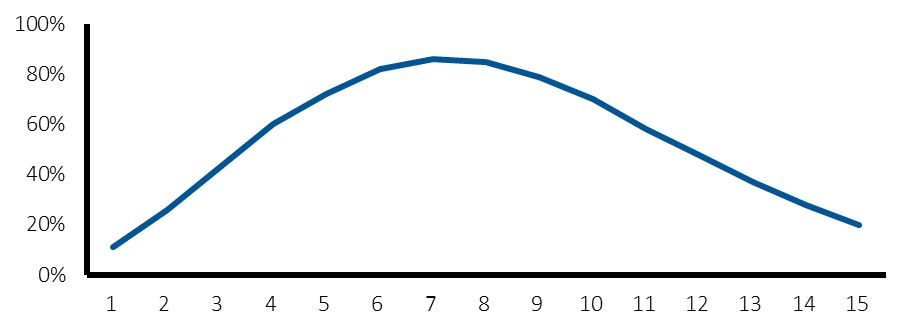

図表2は、クローズドエンド型のプライベート・エクイティ・ファンドに投資した場合の、コミットメント額に対する実際の投資金額の比率をイメージ図にしたものです。実際の比率や進捗度合いは、ファンドやビンテージによって異なりますが、プライベート・アセット投資の場合、投資に時間がかかることが分かると思います。

【図表2】コミットメント額に対する投資額の比率(※イメージ図)

出所 ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

具体例として、プライベート・アセットに投資金額ベースで100億円投資すると決めたとします。

このような場合、コミットメントの総額は100億円を上回ることになります。また毎年や隔年で一定金額ずつ継続的にコミットするなど、投資金額を100億円程度に維持するための投資計画を構築することが必要になります。当然、その後の投資進捗に関するモニタリングも欠かせません。

同時にキャピタルコールと分配金といった、資金の出し入れに注意を払い、管理することも重要です。

キャッシュフローを平準化

先ほどプライベート・アセット投資においては、投資金額の均衡化のために、定期的な投資を継続することが大切と説明しました。そしてこの手法が、プライベート・アセット投資における重要事項であるビンテージ分散や、流動性の補完またはキャッシュフローの平準化に応用が可能なのです。

クローズドエンド型の場合、キャピタルコールに応じて投資金額が積み上がっていきます。一方で分配金が発生し始めると、投資金額の回収をもたらします。また投資成果は投資時期と回収時期にも依存するため、投資開始時期つまりビンテージの分散が必要であることを説明しました。

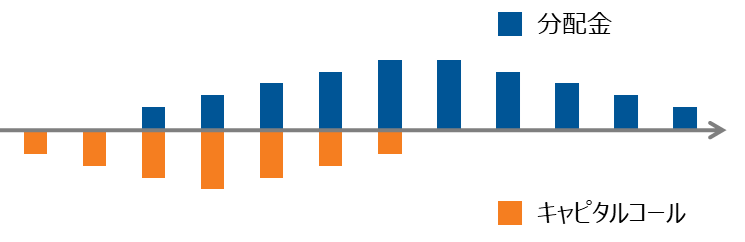

図表3は、クローズドエンド型のキャッシュフローをイメージ図化したものです。このようなキャッシュフローに対して、一定期間ごとに一定金額を継続して投資すると、ビンテージ分散が形成されることに加えて、キャピタルコールと分配金が均衡し始めて、キャッシュフローの平準化が期待できるようになります。このような手法は、特にJカーブの強いキャピタル性のプライベート・アセット投資に適しています。

【図表3】クローズドエンド型のキャッシュフロー (※イメージ図)

出所 ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

これに対してオープンエンド型の場合は、基本的には途中解約が可能になるため、流動性補完の必要性は高くありません。またビンテージ分散についても、ファンド内で運用者が構築することが期待されます。

ただし、特にインカム性プライベート・アセットの場合は、安定利回りを生む優良な投資対象として、運用者が売却を前提とせずに保有している場合も多いため、解約請求に応じて物件や案件を売却することは最適ではありません。

このため運用者はゲート条項を盛り込んでおくことにより、一定規模以上の解約や資金化には応じなくても良い状態にしていることが多いです。オープンエンド型に投資する場合には、こうした解約流動性に対する制約について正しく理解しておくことが必要です。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

第1回:オルタナティブとは

「オルタナティブ(alternative)」とは、「代替の・代わりとなる」という意味を持ちます。では資産運用の世界においては、何の代替や代わりとなるのでしょうか。