資産運用基礎講座シリーズ

オルタナティブ編(第1回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

オルタナティブとは

伝統的資産運用に対する代替運用

「オルタナティブ(alternative)」とは、「代替の・代わりとなる」という意味を持ちます。では資産運用の世界においては、何の代替や代わりとなるのでしょうか。 それは伝統的な資産運用に対する代替です。

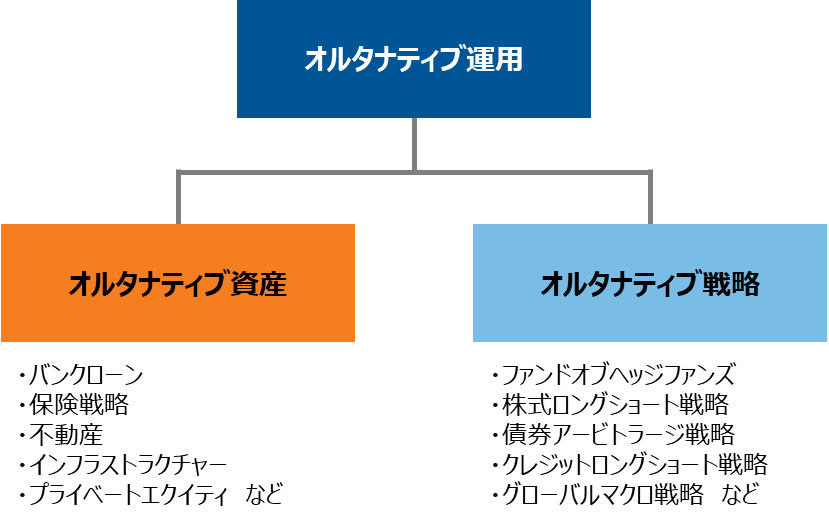

伝統的資産運用に対する代替として、大きくは2つの代替があります。1つは「資産」としての代替です。つまり伝統的資産としての株式や債券に対する代替、例えばプライベート資産などです。これらを代替資産またはオルタナティブ資産と呼びます。 もう1つは「戦略」としての代替です。つまり伝統的戦略である買い持ち(ロングと呼びます)に加えて、売り持ち(ショートと呼びます)も併用する戦略、例えばヘッジファンド戦略などです。これらを代替戦略またはオルタナティブ戦略と呼びます。

【図表1】オルタナティブ運用の分類

出所 ラッセル・インベストメント

売り持ち(ショート)とは

オルタナティブ戦略であるヘッジファンド戦略の最大の特徴として、ショートの活用が挙げられます。ショートとは、価格の上昇が予想される銘柄を買う(ロングする)ことの逆で、価格の下落が予想される銘柄を売る行為です。

運用者や分析者は、個別銘柄のポジティブ情報と同時にネガティブ情報も知り得ます。しかし通常のアクティブ運用では、ネガティブ情報についてベンチマーク構成比に対するアンダーウェイトでしか活用することができないため、ベンチマーク構成比に関わらず構築可能なオーバーウェイトに比べて、個別銘柄のベンチマーク構成比が最大のアンダーウェイト幅となることから、その効果は限定的となってしまいます。このためポジティブ情報のように投資判断に対する自信あるいは不確実性の程度に応じて、適切な大きさでポジションを構築するためには、ネガティブ情報に対してはショートが必要になります。

では、ショート・ポジションはどのように構築するのでしょうか。

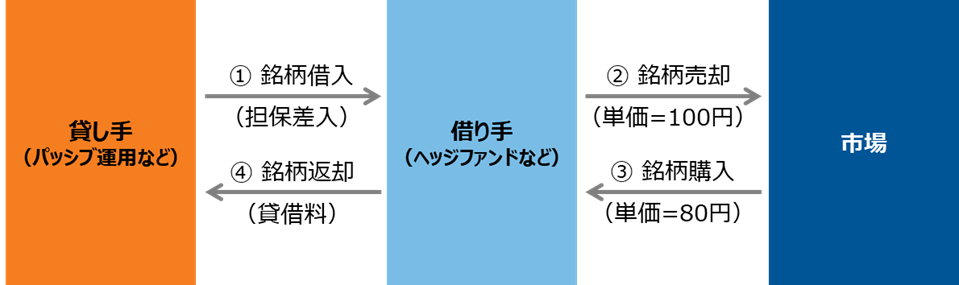

それには「空売り」という手法があります。空売りとは、自分が持っていない銘柄の株式を借りてきて、それを市場で売却するという手法です。

空売りの場合、一定期間の後、借り手は貸し手に現物を返却しなければなりません。そのため借り手は、市場でこの銘柄を購入し、貸し手への返却に充てます。ここにネガティブ情報を活用できる仕組みがあります。

例えば、ある投資家が現在株価=100円の銘柄Aについて、ネガティブ情報を持っており、株価が下落すると予想しているとします。

そこでこの投資家は、銘柄Aを貸し手から借りてきて、市場で銘柄Aを100円で売却します。その後この投資家の予想は当たり、銘柄Aの株価が80円に下落したとします。

するとこの投資家は、市場で銘柄Aを80円で購入し、貸し手に返却することで、売却株価(100円)-購入株価(80円)=20円の利益を得ることができるわけです。

【図表2】ショート(空売り)の方法

出所 ラッセル・インベストメント

オルタナティブ資産の導入意義

株式や債券などの伝統的資産とは異なるものを、一般的にオルタナティブ資産と総称しています。

代表的なオルタナティブ資産としては、プライベートエクイティや不動産、インフラストラクチャー、そしてそれらのデット(債権)、またバンクローンや保険戦略(再保険、CATボンド)などが挙げられます。

なぜオルタナティブ資産に対する投資ニーズが高まってきたのでしょうか。

そこには、図表3で示すオルタナティブ資産の導入意義があります。

【図表3】オルタナティブ資産の導入意義

| 分散効果 | 伝統的資産とは、収益源泉や収益機会が異なることによる分散効果 |

| リスク水準 | 債券と株式の中間的なリスク水準を持つ資産を導入することにより、資産運用全体の効率性を向上させる |

| リスク・リターン特性 | プライベート資産(≒非上場資産)は、上場資産に比べて相対的に時価変動が低い一方、流動性の制約を受けることからリターンが高い傾向がある |

出所 ラッセル・インベストメント

伝統的資産とは収益源泉や収益機会が異なることを背景とした、分散効果によるリスク・リターン効率性の向上。これがオルタナティブ資産の導入の大きな目的と考えられます。

オルタナティブ戦略の導入意義

買い持ちのみ(ロング・オンリーと呼びます)の伝統的戦略とは異なるものを、一般的にオルタナティブ戦略と総称しています。主に売り持ち(ショート)を併用するロングショート戦略が主流であるため、「オルタナティブ戦略≒ヘッジファンド戦略」とされることが多いです。

ではオルタナティブ戦略の導入意義とは何でしょうか。

【図表4】オルタナティブ戦略の導入意義

| アクティブ効率性 | ポジティブ情報とネガティブ情報を同様に取り入れることで、アクティブ運用の効率性を向上 |

| 分散効果 | ロングとショートの組み合わせにより、市場リスクを低減しながら個別銘柄選択による超過リターンに特化するなど、ベータとアルファを効率的に分散する効果 |

| リスク・コントロール | 市場の方向性予測に基づいてロングとショートのバランスを変更することや、予測に対する確信度により、レバレッジによるリスク量の調整が可能 |

出所 ラッセル・インベストメント

このようにオルタナティブ戦略には、市場リターン(ベータ)からの独立性、ネガティブ情報も積極的に活用したアクティブ運用(アルファ)効率の向上、また市場方向性の予測に基づく市場リスク・コントロールなどを通じた伝統的戦略との分散効果により、リスク・リターン効率性の向上を目指した導入が考えられます。

オルタナティブ運用の留意点

オルタナティブ運用は、伝統的運用と比べて投資対象が広範であったり、投資手法が複雑であったりします。それだけに、投資対象や投資手法、投資にあたっての考慮点や留意点など、基礎をきちんと理解して臨みたいものです。

- 本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

第2回:ヘッジファンドのリターン獲得手法

2000年代初頭の環境下により市場の方向性や金利の水準に頼ることなく、下げ相場であっても収益を追求できるような、絶対リターン型の運用戦略が望まれました。そのなかで広まったのがヘッジファンドです。