資産運用基礎講座シリーズ

債券運用編(第4回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

多種多様なプライベート・アセット

実物資産と有価証券が投資対象

プライベート・アセット(以下、PA)とは、株式や債券などの伝統的資産に代表されるパブリック・アセットの対義語になります。パブリック・アセットとは、上場市場など公開(パブリック)された市場での取引が可能な資産です。それに対してPAは未公開(プライベート)での取引で、そのため流動性が低いということになります。

PAの投資対象や投資戦略は非常に多岐にわたります。このため代表的な投資対象・投資戦略について、その概観を見ていくことにします。

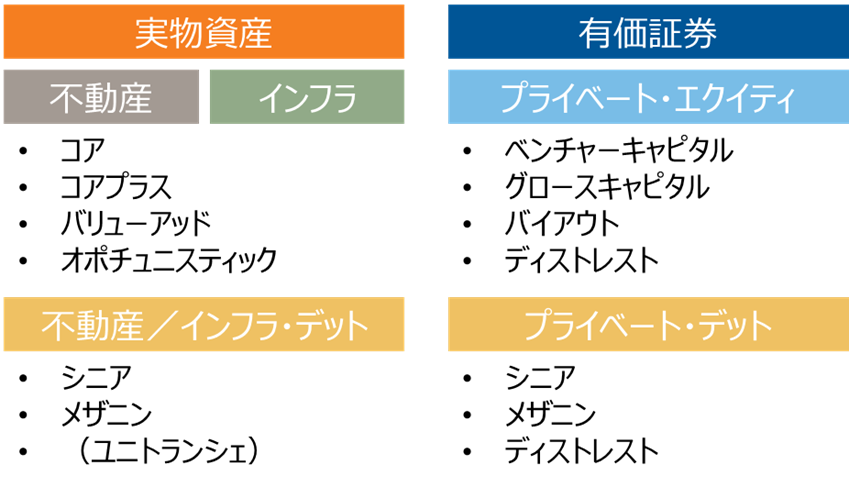

図表1は主要なPAを整理したものです。

PAは実物資産と有価証券に分けることができます。実物資産として代表的なものには、不動産やインフラストラクチャー(以下、インフラ)があります。ただし、最終的な投資対象が不動産やインフラであっても、不動産投資信託やインフラ企業株式など、有価証券を介して投資する場合もあります。

有価証券として代表的なものには、未上場株であるプライベート・エクイティや、未上場企業などに対する債権であるプライベート・デットがあります。実物資産にも、プライベート・デットと同じように実物資産取得のための融資である債権(不動産デット、インフラ・デット)があります。

【図表1】主要なプライベート・アセット

不動産・インフラの主要な投資戦略

図表2は不動産とインフラの主要な投資戦略を整理したものです。

不動産やインフラの場合、賃貸料や使用料などのインカム収益を狙うような戦略から、資産価値を高めてキャピタル収益(値上がり益)を狙う戦略まで、異なった収益源泉に応じた戦略が存在します。

インカム収益を狙う戦略のリターンは相対的に安定していますが、キャピタル収益を狙う戦略は相応のリスクを負うことになります。

【図表2】不動産・インフラの主要な投資戦略

| コア型 | 主にインカム(賃貸料)を狙う |

| コアプラス型 | インカムの他に、若干のキャピタルを狙う |

| バリューアッド型 | インカムに加え、物件の収益性を高めることで物件価値を増加させ、キャピタルを狙う |

| オポチュニスティック型 | 転売等の売買を行うことにより、キャピタルを狙う |

出所 ラッセル・インベストメント

※個別戦略については、不動産投資のケースで説明

プライベート・エクイティの主要な投資戦略

図表3はプライベート・エクイティの主要な投資戦略を整理したものです。

プライベート・エクイティの場合、まだ若い新興企業から、成長途上にある成長企業、安定してきた成熟企業、経営破綻や経営不振に陥った実質破綻企業まで、企業の成長ステージに合わせた戦略が存在します。

【図表3】プライベート・エクイティの主要な投資戦略

| ベンチャーキャピタル | 新興企業の企業価値向上を狙う |

| グロースキャピタル | 成長企業の企業価値向上を狙う |

| バイアウト | 成熟企業の企業価値向上を狙う |

| ディストレスト | 破綻企業・破綻懸念企業の再建を目指す |

出所 ラッセル・インベストメント

債務側への投資アプローチであるデット投資

図表4はデットの主要な投資対象を整理したものです。

デットの場合、投資対象となる債権の債務弁済順位により戦略が異なります。

【図表4】デットの主要な投資対象

| シニア | 弁済順位が高い債権 |

| メザニン | 弁済順位が劣後する債権 |

| ユニトランシェ | シニアとメザニンに分割されていない債権 |

| ディストレスト | 破綻企業・破綻懸念企業に対する債権 |

出所 ラッセル・インベストメント

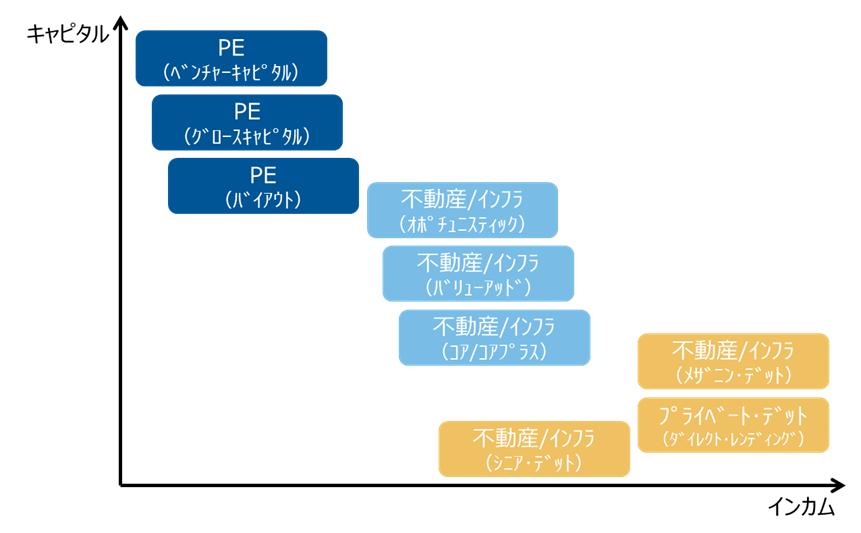

プライベート・アセットの主な投資目的

PA投資の当初の目的は、相対的に低いボラティリティや高い利回りというものでした。しかし現在では収益源泉の拡張や、伝統的資産との分散など、より洗練されてきました。また投資目的に応じた投資対象の整理や選択なども進み、より体系的で構造的な投資手法へと発展しています。

図表5は、PAの投資資産・投資戦略ごとの主な投資目的を整理したものです。 インカム獲得を目的としたものと、キャピタル獲得を目的したものとに大別できます。

【図表5】プライベート・アセットの主な投資目的

出所 ラッセル・インベストメント

※PEはプライベート・エクイティ

※厳密には、不動産とインフラはインカム水準やキャピタル水準が異なる

※上図はイメージ図であり、実際には投資資産・投資戦略ごとに個別性が強い

例えば安定性を重視しながらも、インカム収益を強化したい場合には、コア不動産やコア・インフラ投資、またそのデット投資が適切と考えられます。

また、上場株式との対比でボラティリティを低減しながらも、より高いキャピタル収益に期待したい場合は、プライベート・エクイティのバイアウト投資が適切と考えられます。

このように投資手法がより洗練され、投資する企業年金の裾野が広がることで、今後も投資が拡大することが見込まれます。

プライベート・アセット投資の主な留意点

プライベート・アセット投資の最も大きい留意点は「流動性の低さ」だと考えられます。

ただし、単一の運用商品の投資期間あるいは解約不能な期間が長期にわたる場合であっても、全体として定期的なキャッシュフローを生成させる方法があります。

それは、毎年や隔年などの一定期間ごとに、一定金額ずつ継続して投資を行うことです。このように投資開始時期を分散させることを「ビンテージ分散」と呼びます。

ビンテージ分散には、2つの目的があります。

1つは、投資環境が良い時期にも悪い時期にも投資を行うことにより、経済サイクルに対する平準化を行うことです。

もう1つは流動性の補完、つまりキャッシュフローに対する平準化を行うことです。

PA投資の場合、投資の初期段階では資金拠出(キャピタルコール)による資金流出が多いですが、時間が経過すると、分配金による資金流入が発生するようになります。さらにキャピタルコールと分配金が均衡し、定常状態となることで資金が循環し、流動性を一部補完できるようになります。

ただし、これはあくまで流動性の補完です。企業年金の制度変更や政策アセットミックスの変更など、比較的短期間で大きな資金移動を伴う対応には限界があります。このため、これらの可能性などをある程度想定したうえで、PA投資の比率や上限を事前に決めておくことが求められます。

また、伝統的資産との分散効果の背景には、収益源泉やリスク源泉が伝統的資産とは異なるという理由があるため、収益源泉やリスク源泉を一定程度正しく理解しておくことも大切です。

そして何よりも心がけたいのが、適切な投資構成を構築することです。

PA投資の場合、投資資産、投資地域、投資戦略、ビンテージ(投資開始時期)、そしてマネージャー(投資運用者)を計画的に分散することが非常に重要です。

このように、さまざまな視点からの投資構成を着実に構築するためには、企業年金と母体企業がPAに対する投資スタンスを共有して機関決定し、そこで決めたことを長期にわたって実践し続けることが重要になります。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

第5回:プライベート・エクイティ

2008年の世界金融危機いわゆるリーマンショック以降も、度重なる株価ボラティリティの高まりを経験しました。そうした中で、証券取引所に上場されていないために日々の時価評価が行われず、相対的にボラティリティの低いプライベート・エクイティが注目されるようになりました。