資産運用基礎講座シリーズ

株式運用編(第1回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

資産運用の主要な収益ドライバー

株式投資は資産運用における主要な収益ドライバー

資産運用における株式投資の意味合いとは、やはり主要な収益源泉であるということでしょう。債券利回りだけでは目標リターンの達成が難しいなか、企業成長という収益源泉を持つ株式投資の必要性は大きいです。株式投資は短期的な価格変動を伴いますが、その一方で企業の日々の生産活動や将来に向けた研究開発が、長期的な収益を生み出す源泉となると考えられます。

では債券と何が違うのか。債券の主な収益源泉は利息収益(クーポン)であり、一方で償還価格=額面であることから価格収益は相対的に小さいです。それに対して株式の主な収益源泉は企業成長期待に基づく価格収益です。債券の利息収益に相当する株式の配当収益は、相対的には大きくありません。

資産運用にとって重要なことは、「債券編」でもお話ししてきた分散効果です。例えば、景気変動などのマクロ経済の動きが与える影響の度合いが株式と債券では異なることによるリターンの出方の違いが、分散効果として効いてきます。

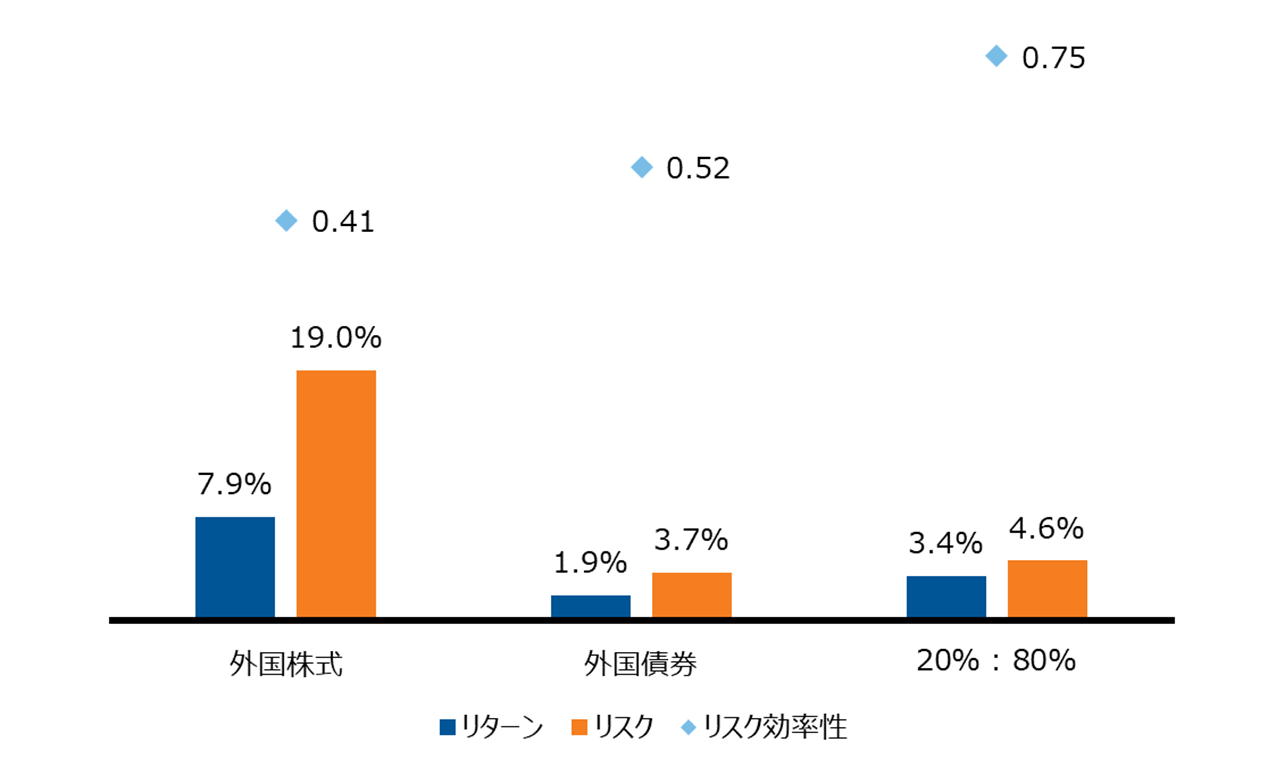

一方で図表1が示すように、比較的安定している利息収益が主な債券と、変動性や不確実性を伴う価格収益が主な株式とでは、リターン水準やリスク水準が異なります。そしてリスク効率性(リスク当たりリターン)も異なることも認識しておくべき点となります。このため、ハイリスクの投資対象で長期的な目標リターンの達成を狙いながら、ローリスクの投資対象で安定性を保ち、そのバランスで全体のリスク効率性を高めるような分散投資が大切になります。

【図表1】株式と債券の分散効果の例(イメージ図)

外国株式:MSCI KOKUSAI 円ベース

外国債券:Bloomberg グローバル総合債券インデックス 除く日本円 円ヘッジ

20%:80%:外国株式(20%)+外国債券(80%)の合成

分析期間:2002年4月~2023年3月 数値は年率換算後

出所:Bloombergのデータをもとにラッセル・インベストメント作成

年金資産運用における株式投資比率は減少傾向

政策アセットミックスにおける株式比率は、ポートフォリオ全体の目標リターン、個別資産の期待リターン、さらには企業年金ごとのリスク許容度などによって変わってきます。目標リターンが高いと株式比率が高まる傾向にあり、低いと株式比率が低まる傾向にあります。

過去において企業年金の株式比率が相対的に高く、その後に低下傾向となった背景には主に以下の要因が考えられます。

- 退職給付会計の導入により、企業のバランスシートにおける年金資産の運用リスクに対する認識が高まったこと

- 2007年のサブプライム・ショックや2008年の世界金融危機(リーマン・ショック)以降、リスク許容度が低下し、予定利率(≒目標リターン)が引き下げられたこと

- 株式の高い変動性を嫌い、オルタナティブ運用に資産配分をシフトさせたこと

- 年金財政の健全化や積立比率の向上により、無理してリスクを負う必要性が低下したこと

これらが重層的に、株式比率の引き下げをもたらしたと言えます。

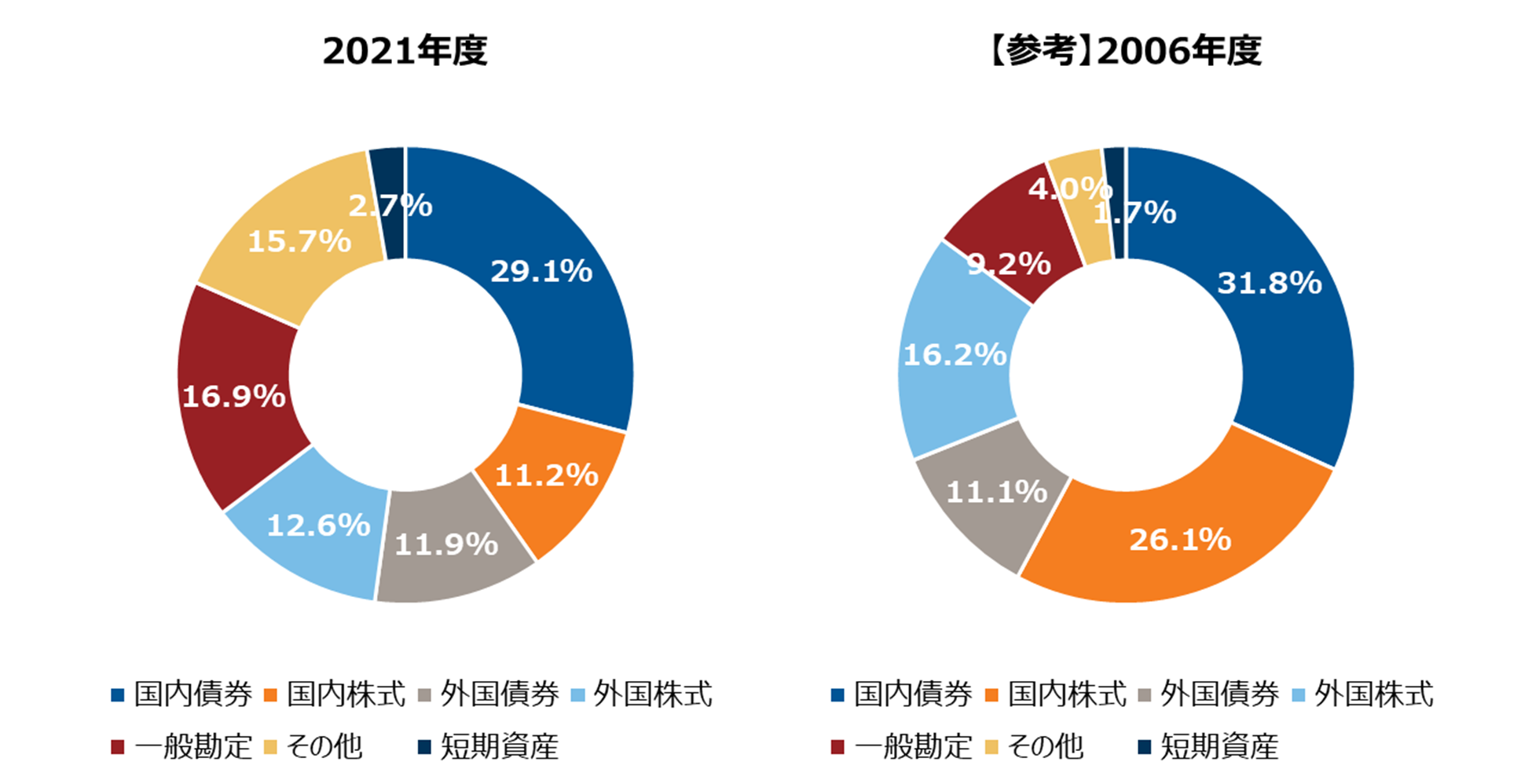

企業年金連合会の企業年金実態調査(2021年度版)によると、国内の確定給付企業年金の平均政策アセットミックスは、図表2のようになっています。

【図表2】確定給付企業年金の平均政策アセットミックス(2021年度)

出所:企業年金連合会の企業年金実態調査(2021年度版)のデータをもとにラッセル・インベストメント作成

運用の効率化がポイント

現在も、株式比率を高める傾向はほとんど見られません。主な背景としては、これまでの適温相場と呼ばれる株価上昇環境のなかで、企業年金の財政状況(積立状況)が相当程度向上したことにより、無理してリターンの強化を狙う必要性が低下したことがあげられます。また株式比率を高めることにより退職給付会計に影響を与えかねないこと。短期的な変動性が相対的に低く、長期的なリターンが期待できるプライベート資産投資が台頭してきたことなどもあります。

このため、投資比率が低下した株式運用については運用の効率化、つまりリスク効率性をいかに向上させるかポイントになります。

効率化の基本として、やはり分散投資があげられます。では株式運用における分散投資とは何を意味するのでしょうか?株式運用の世界では、株式をその特性に応じて、いくつかの種類に分類しています。

例えば、

- 株価が割安と考えられるバリュー株

- 利益成長性が高いと考えられるグロース株

- 利益安定性や財務レバレッジの低さから利益や財務の質が高いと考えられるクオリティ株

- 株価変動性が相対的に低いとされる低ボラティリティ株など・・・

これらはリターン源泉やリスク特性が異なることから、分析手法や運用手法も違います。これらの分類要素をファクターと呼び、バリュー株投資など特定のファクターに着目した運用手法をスタイルと呼びます。 そして、これらの特性が異なるファクターに分散投資することにより、株式運用の効率化が期待できます。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

第2回:バリュー株とグロース株

ポートフォリオ全体に占める株式比率が低下している現在、株式運用に配分されたリスクを有効に活用して、なるべく高いリターンを達成したいものです。つまり、リスク効率性であるリスク当たりリターンを高めることが目標となります。 では、どのような方法があるのでしょうか?

資産運用

株式

ラッセル・インベストメントのオープンアーキテクチャ・アプローチには、世界中から優れた運用機関を厳選し、組み合わせることで優れたリスク調整後リターンの獲得を目指す機能(ベスト・オブ・ブリード方式)が備わっています。