資産運用基礎講座シリーズ

株式運用編(第2回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

バリュー株とグロース株

株式運用におけるリスク効率性の向上

ポートフォリオ全体に占める株式比率が低下している現在、株式運用に配分されたリスクを有効に活用して、なるべく高いリターンを達成したいものです。つまり、リスク効率性であるリスク当たりリターンを高めることが目標となります。 では、どのような方法があるのでしょうか?株式運用におけるリスク効率性の向上には分散投資が重要です。具体的には、異なる特性を持つ様々な株式ファクター(要素)にバランス良く分散投資することがポイントとなります。

主な株式ファクター(要素)の種類

- 株価が割安と考えられるバリュー株

- 利益成長性が高いと考えられるグロース株

- 利益や財務の質が高いと考えられるクオリティ株

- 株価変動性が相対的に低いとされる低ボラティリティ株

- 企業規模(株式時価総額)が相対的に低いとされる小型株

- 新興国の企業が発行するエマージング株

株式ファクターは、ひとつの銘柄に複数当てはまる場合もあります。またこれらのファクターは分類の要素が異なるので、リターン源泉やリスク特性も異なります。そして、特定のファクターに着目した運用手法、例えば「バリュー株運用」といったものを運用スタイルと呼びます。

今回はバリュー株とグロース株に注目します。まずは一般的な定義から説明します。

はじめにバリュー株です。グローバル株式の一般的な市場ベンチマークであるMSCI Worldインデックスを例にとります。このサブ・インデックスにMSCI Worldバリュー・インデックスがあり、その組み入れ条件は①低PBR(株価純資産倍率)、②低PER(株価収益率)、③配当利回りが高い銘柄となっています。つまり、①純資産に対して、②予想純利益に対して、③配当に対して、いずれも株価が低いと考えられる銘柄をバリュー株とみなしているわけです。

PBR(株価純資産倍率):株価/1株当たり純資産

PER(株価収益率):株価/1株当たり純利益

配当利回り:1株当たりの年間配当/株価

対してグロース株の定義は①1株当たり純利益(EPS)の成長率が高い、②1株当たり売上高(SPS)の成長率が高い銘柄となります。

一方で、便宜上、バリュー株+グロース株で市場全体としたいという考え方もあります。つまり、市場全体をバリュー株とグロース株に分類するという考え方もあるのです。その場合、市場全体をおおむね二等分し、バリュー・インデックスの組み入れ条件であるPBRなどを指標にして、その高低に応じて構成銘柄のウェイトをバリュー・インデックスとグロース・インデックスに配分します。

バリュー株の代表的な業種は銀行や商社、自動車などです。バリュー株には伝統的な業種や成熟している業種、また景気動向に敏感な業種が含まれる傾向にあります。 一方でグロース株の代表的な業種は情報技術や電気機器、精密機器、医薬品などです。バリュー株とは逆に、比較的、景気動向に左右されにくい業種が含まれる傾向にあります。

バリュー株とグロース株の分散効果

バリュー株やグロース株は、個別銘柄の特性に着目したミクロ経済的な分類となります。一方で、実はマクロ経済の動向によって、相対的にバリュー株が有利な局面(バリュー株相場)やグロース株が有利な局面(グロース株相場)が存在します。そして、この両局面は主に景気サイクルに応じて順次入れ替わっています。このため、バリュー株とグロース株の双方に分散投資することで、景気サイクルを通じた相互補完関係が期待でき、リスク効率性の向上につながるのです。 ではマクロ経済動向や景気サイクルとの関係について、具体的な例で見てみましょう。

バリュー株:景気の回復局面や拡大局面など、リスク許容度の拡大時に注目されやすい

例えば、バリュー株は何らかの理由により株価が割安になっているわけですから、市場環境が不安定な局面ではなかなか手が出せません。逆に、景気回復局面や景気拡大局面など、市場環境が楽観的な局面では手が出しやすくなります。このためバリュー株は相対的に景気回復・拡大局面で有利となる傾向があります。言い換えると、市場全体が上昇する局面で、バリュー株はより上昇しやすい性質を持っているということになります。

グロース株:景気の後退局面や低迷局面など、全体成長率の低下時に注目されやすい

一方で、グロース株には成長性が期待できるわけですから、景気の後退局面や低迷局面においても、相対的に景気サイクルに左右されにくい利益成長を求め、投資マネーが流入しやすくなります。このためグロース株は相対的に景気後退・低迷局面で有利になる傾向があります。市場全体が上昇しづらい局面で、グロース株はより上昇しやすい性質を持っているということになります。

よく「低金利はグロース株に追い風で、金利上昇はバリュー株に追い風」と言いますが、これは低金利が経済成長率の鈍化・低迷を意味し、金利上昇が経済成長の回復・拡大を意味しているためです。

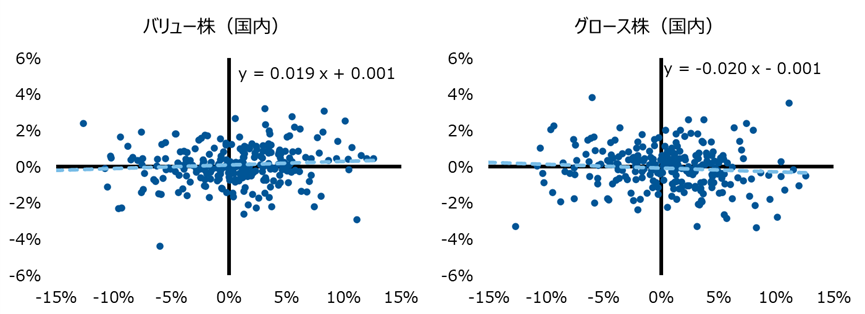

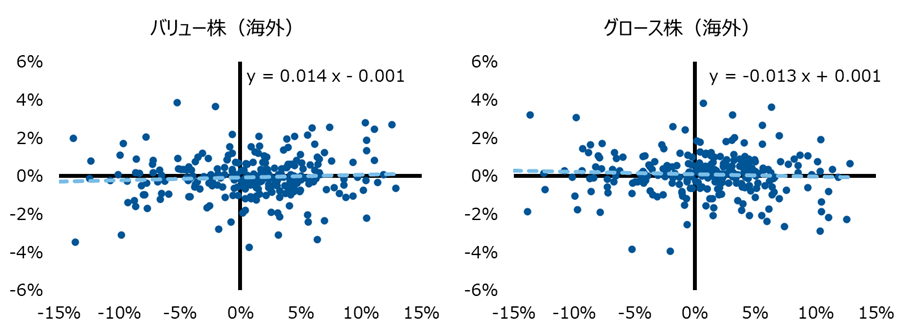

図表1、図表2は、内外株式のバリュー株とグロース株のリターン特性を比較したものです。横軸が市場全体のリターン(月次)で、縦軸がバリュー株もしくはグロース株の市場全体に対する超過リターン(月次)となります。これによって、バリュー株は市場全体リターン(横軸)と対市場超過リターン(縦軸)とが同方向に動く傾向があります。一方でグロース株は逆方向に動く傾向があることがわかります。なおグラフ上の点線は、全体の傾向を示しています。右上がりの場合は市場全体リターンと対市場超過リターンが同方向であること、右下がりの場合は逆方向であることを示しています。

【図表1】国内バリュー株とグロース株

横軸:市場全体(国内):TOPIX配当込み指数

縦軸:バリュー株(国内):ラッセル野村バリュー・インデックス

縦軸:グロース株(国内):ラッセル野村グロース・インデックス

分析期間:2002年4月~2023年3月

出所 Bloombergのデータをもとにラッセル・インベストメント作成

【図表2】海外バリュー株とグロース株

横軸:市場全体(海外):MSCI KOKUSAI インデックス(円ベース)

縦軸:バリュー株(海外):MSCI KOKUSAI バリュー・インデックス(円ベース)

縦軸:グロース株(海外):MSCI KOKUSAI グロース・インデックス(円ベース)

分析期間:2002年4月~2023年3月

出所 Bloombergのデータをもとにラッセル・インベストメント作成

バリュー株とグロース株は、分析手法や運用手法が異なる

このようにバリュー株とグロース株は、リターン源泉やリスク特性が異なることから、実際の運用においても分析手法や運用手法が変わってきます。このため、バリュー株とグロース株運用は、それぞれを得意とする運用者に分けて委託することが重要です。バリュー株とグロース株に分散したうえで、各運用スタイルの分野で優秀な運用者に委託する。そのことが、より精緻なファクターへの分散効果を高め、さらなるリスク効率性の向上につながると考えられます。

バリュー株とグロース株は収益追求型のファクター

バリュー株やグロース株は、割安だからあるいは成長性が高いから、より株価の上昇が期待できるという意味においては、ともにリターン向上効果が期待できる収益追求型のファクターと言えるでしょう。

第3回では、それとは対照的な、株価の変動リスクや下値リスクを低減させる効果が期待できる、リスク低減型のファクターについて紹介します。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります。

Recommended reading

第3回:クオリティ株と低ボラティリティ株

株式運用におけるリスク効率性の向上に際して、まず複利効果について説明します。 複利効果とは、短期的なマイナス・リターンをなるべく抑制したほうが、長期的な累積リターンが高くなるというものです。 つまり、株式など価格変動性が高い資産を運用する場合は、「負けないことで勝つ」ということです。

資産運用

株式

ラッセル・インベストメントのオープンアーキテクチャ・アプローチには、世界中から優れた運用機関を厳選し、組み合わせることで優れたリスク調整後リターンの獲得を目指す機能(ベスト・オブ・ブリード方式)が備わっています。