資産運用基礎講座シリーズ

株式運用編(第3回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

クオリティ株と低ボラティリティ株

負けないことで勝つ

株式運用におけるリスク効率性の向上に際して、まず複利効果について説明します。 複利効果とは、短期的なマイナス・リターンをなるべく抑制したほうが、長期的な累積リターンが高くなるというものです。 つまり、株式など価格変動性が高い資産を運用する場合は、「負けないことで勝つ」ということです。

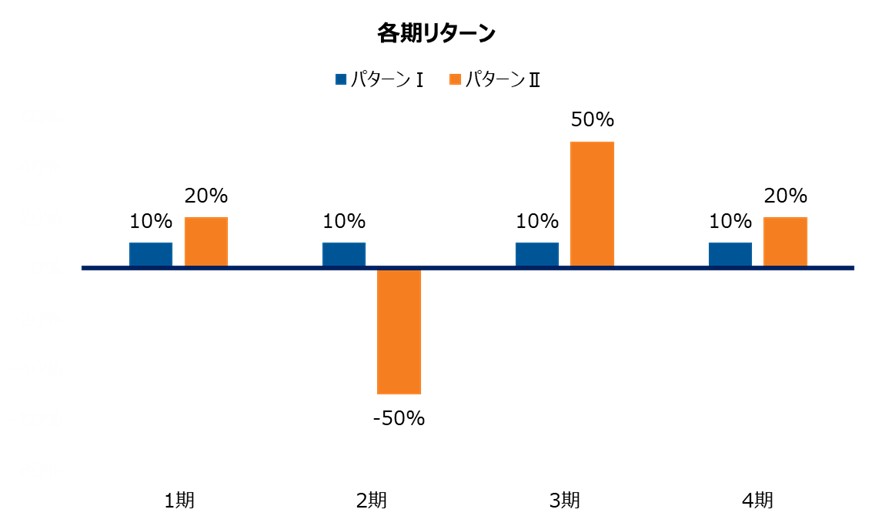

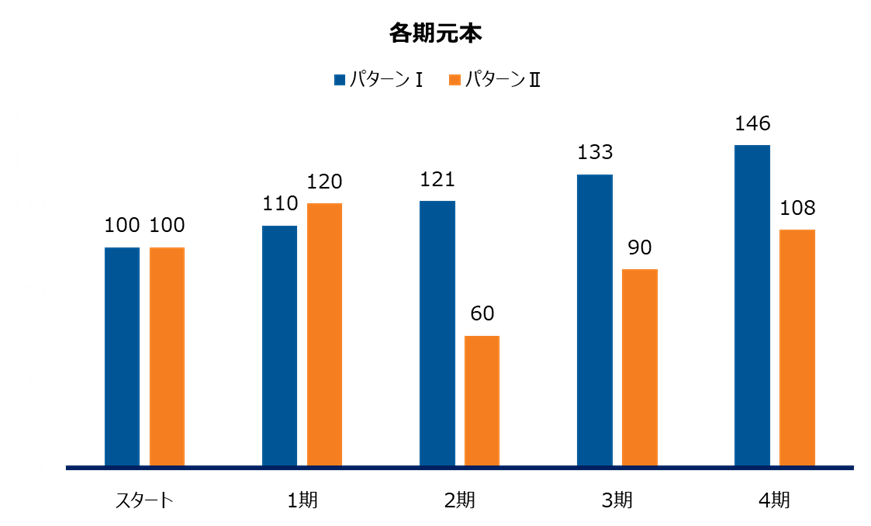

図表1は、パターンⅠとパターンⅡという、リターンの出方が異なる2つの例を示しています。各期のリターンが異なるものの、その単純合計は同じ(ここでは40%)であることがポイントです。 このことで元本がどう変化したかを見たものが図表2です。元々100であった元本は、第4期においてパターンⅠが146(累積リターン=46%)、パターンⅡが108(累積リターン=8%)となり、大きく差が開いたことがわかります。 この原因になっているのがパターンⅡの第2期リターン(▲50%)です。一度元本が大きく棄損してしまうと、その後のリターンが高くても(パターンⅡの第3期リターン=50%)元本の回復は難しくなるということを示しています。 このようにリスク資産投資では、短期的なマイナス・リターンを極力抑制することが運用効率化にとっての得策となります。

【図表1】複利効果の例(各期リターン:イメージ図)

出所 ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません

【図表2】複利効果の例(各期元本:イメージ図)

出所 ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません

クオリティ株:利益と財務の「質」で下値リスクを低減

前回と同様に、まずは一般的な定義から説明します。はじめにクオリティ株です。 クオリティ株とは、「質」が高い株式のことです。では何の質が高いのでしょうか。多くは利益と財務の質となります。 利益の質が高いとは、キャッシュフローや利益が安定しているため、各期の利益変動性が相対的に低いことを意味しています。市場におけるシェアが高い場合、またその市場への参入障壁が高い場合、あるいは特許やブランド力、優秀な組織や人財を有している場合などの要素が背景として挙げられます。 財務の質が高いとは、自己資本比率が高い、つまり負債比率が低いため、負債コストが相対的に低いことを意味しています。そして利益や財務の質が高い場合、景気後退期や低迷期、さらにはショック時においても相対的に株価が安定する傾向があると考えられます。リスク低減のなかでも特に「下値リスクの低減効果」が期待できるというわけです。

低ボラティリティ株:価格変動性(ボラティリティ・リスク)が低い株式

低ボラティリティ株とは、相対的に株価変動性が低いと考えられる株式のことです。そして低ボラティリティ株に投資する、またはポートフォリオ全体が低ボラティリティになるような個別株式の組み合わせを構築する運用スタイルとして、最小分散投資があります。

バリュー株やグロース株、クオリティ株のように、何らかの定性的・経済的な要因に裏付けされているわけではありません。計量的に株価変動性が低い組み合わせを追求するという、株式の持ち方や構成比率に関する工夫と言えます。

図表3は、内外株式の市場インデックスと最小分散インデックスのリスク・リターン特性を比較したものです。これより市場インデックスよりも低リスクなのに、長期的には高い累積リターンを生み出す傾向があることがわかります。

【図表3】市場全体と最小分散の過去実績

| 実績リターン(年率) | 実績リスク(年率) | |

| 市場全体(国内) | 5.06% | 16.89% |

| 最小分散(国内) | 5.31% | 13.05% |

| 市場全体(海外) | 7.85% | 19.02% |

| 最小分散(海外) | 9.05% | 14.80% |

市場全体(国内):TOPIX配当込み指数

最小分散(国内):MSCI Japan 最小分散インデックス

市場全体(海外):MSCI KOKUSAI インデックス(円ベース)

最小分散(海外):MSCI KOKUSAI 最小分散インデックス(円ベース)

※インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

分析期間:2002年4月~2023年3月

出所:Bloombergのデータをもとにラッセル・インベストメント作成

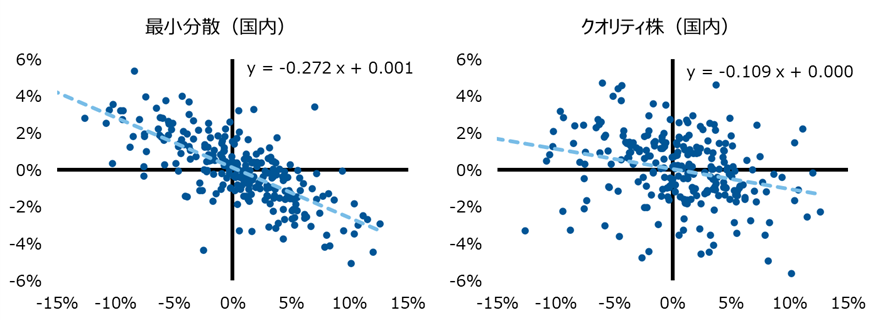

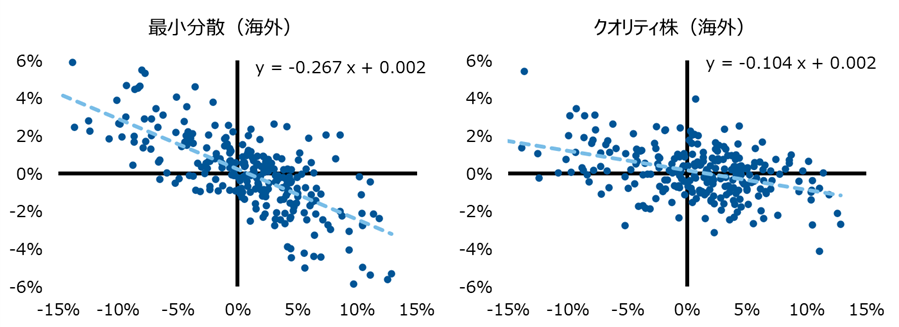

図表4、図表5は、前回(「株式編」第2回)のバリュー株・グロース株と同様に、内外株式の最小分散とクオリティ株のリターン特性を比較したものです。横軸が市場全体のリターン(月次)で、縦軸が最小分散もしくはクオリティ株の市場全体に対する超過リターン(月次)となります。グラフ上の点線は、全体の傾向を示しています。これによって、最小分散もクオリティ株も市場全体リターン(横軸)と対市場超過リターン(縦軸)とが逆方向に動く傾向があり、市場全体がマイナス・リターンとなる局面で、プラスの超過リターンによりマイナス幅を低減させる効果が期待できることが分かります。

【図表4】国内の最小分散とクオリティ株

横軸:市場全体(国内):TOPIX配当込み指数

縦軸:最小分散(国内):MSCI Japan 最小分散インデックス

縦軸:クオリティ株(国内):MSCI Japan クオリティ・インデックス

分析期間:2002年4月~2023年3月

出所:Bloombergのデータをもとにラッセル・インベストメント作成

【図表5】国内の最小分散とクオリティ株

横軸:市場全体(海外):MSCI KOKUSAI インデックス(円ベース)

縦軸:最小分散(海外):MSCI KOKUSAI 最小分散インデックス(円ベース)

縦軸:クオリティ株(海外):MSCI KOKUSAI クオリティ・インデックス(円ベース

分析期間:2002年4月~2023年3月

出所:Bloombergのデータをもとにラッセル・インベストメント作成

クオリティ株と低ボラティリティ株はリスク低減型のファクター

第2回で、バリュー株やグロース株を収益追求型のファクターとして紹介しましたが、今回の場合は、株価のボラティリティ・リスク(最小分散)や下値リスク(クオリティ株)を低減させる効果が期待できるという意味において、リスク低減型のファクターと言えるでしょう。

そして、収益追求型とリスク低減型のファクターを、それぞれの目的・役割に応じて活用する方法も考えられます。 例えば株式比率が高い場合は、複利効果を最大化させることを目的に、リスク低減型ファクターへの配分を多めにするような対応も考えられます。 一方で株式比率が低く、債券比率が高いために株式と債券の分散効果が期待できる場合には、収益追求型ファクターへの配分を多めにして、積極的にリターンを追求する選択肢も考えられます。

また、バリュー株やグロース株投資と独立して行うのではなく、クオリティ要素を十分に考慮しているバリュー株やグロース株運用を取り入れるなど、サブスタイルとしてクオリティ要素を取り入れるという方法もあります。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります。

Recommended reading

第4回:大型株と小型株

今回は、大型株と小型株の違いについて説明します。一般的な株式ファクターにも、“サイズ・ファクター”というものが存在します。このように、サイズ(企業規模:株式時価総額)の違いも、株式特性の違いを説明するひとつの要素(ファクター)になっています。

資産運用

株式

ラッセル・インベストメントのオープンアーキテクチャ・アプローチには、世界中から優れた運用機関を厳選し、組み合わせることで優れたリスク調整後リターンの獲得を目指す機能(ベスト・オブ・ブリード方式)が備わっています。