資産運用基礎講座シリーズ

株式運用編(第4回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

大型株と小型株

小型株の定義

今回は、大型株と小型株の違いについて説明します。一般的な株式ファクターにも、“サイズ・ファクター”というものが存在します。このように、サイズ(企業規模:株式時価総額)の違いも、株式特性の違いを説明するひとつの要素(ファクター)になっています。

では前回までと同様に、まずは一般的な定義から説明します。

小型株とは、相対的に株式時価総額が小さい企業が発行する株式のことです。例えばRussell/Nomura 日本株インデックスのサブインデックスである小型インデックスの場合、総合インデックス構成銘柄のうち時価総額が下位約15%の銘柄で構成されています。

確かに、バリュー株がPBR(株価純資産倍率)、クオリティ株がROE(自己資本利益率)といった投資指標によって区別されていることに対して、小型株が時価総額で区別されていることには、モノサシの違いを感じるかもしれません。しかし小型株を大型株と投資効果上で区別する歴史は古く、1993年に発表されたファーマ-フレンチの3ファクターモデルに遡ります。ファーマとフレンチは、このモデルで個別銘柄のリターンが市場全体、簿価時価比率(PBRの逆数)、そして時価総額という3つの要因(ファクター)で概ね説明できることを示しました。※ この簿価時価比率がバリュー・ファクターに相当し、時価総額がサイズ(小型)ファクターに相当します。

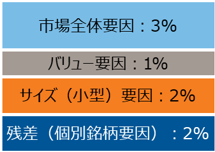

仮に個別銘柄のリターンが8%だった場合、その要因を分解すると図表1のようなイメージになります。

【図表1】個別銘柄リターン(8%のケース)の要因分解イメージ

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

小型株効果

割安株の長期リターンは割高株を上回る傾向があるという「バリュー効果」と同様に、小型株の長期リターンは大型株を上回る傾向があるという「小型株効果」が市場経験則(アノマリー)として知られています。

これを実証研究により確立させたものが、ファーマ-フレンチの3ファクターモデルであると言えます。つまりバリュー・ファクターとしてバリュー効果を、サイズ・ファクターとして小型株効果を定量的に証明しました。そして現在では3ファクターモデルが更に拡張され、バリューやサイズに加えて、前回までに紹介したクオリティや低ボラティリティ、またモメンタム(方向性や勢い)などへと広がりを見せています。

小型株投資は日本株を対象に行われることが多いが、米国株など海外にも存在

多くの小型株投資は、日本株を対象に行われています。

主な理由としては、日本に拠点を持つ運用機関が、日本の小型株運用商品を提供している一方で、海外の運用機関が、日本の投資家向けに海外の小型株運用商品を提供しているケースが少ないことが考えられます。ただし米国の小型株などは、相対的に時価総額が大きく流動性もあります。例えば、MSCI World 小型インデックスの個別銘柄の時価総額は約1,250億円が中央値となっています(2023年4月末)。東証プライム市場の時価総額に関する上場基準が「流通株式の時価総額が100億円以上」であることを考えると、海外小型株の企業規模が日本の小型株よりかなり大きいことが分かります。このため本来であれば、分散投資や収益源泉の拡張として、海外小型株にも投資の対象を広げたいところです。

小型株の特徴と投資効果

小型株の特徴について、①経済構造、②市場構造、③投資指標の3つの観点から見ていきます。

はじめに経済構造の観点です。小型株は大型株と比較して、小売業、サービス業、建設業、食料品セクターの構成比が高い傾向にあります。つまり内需株と呼ばれるセクターの構成比が、相対的に高いことになります。これにより、小型株は海外の景気動向や為替変動に対する感応度が大型株に比べて相対的に低く、影響を受けにくいことが想定されます。

次に市場構造の観点です。ヘッジファンドやマルチアセットの運用者が直ちに株式リスクを落としたい時には、保有する個別銘柄を1つ1つ市場で時間をかけて売却するのではなく、TOPIX先物などの株価指数先物を売却(売り建て)することによって、一気にリスクを削減することが多いです。そして株価指数先物は主に大型株で構成されています。このため先物が大きく売られる局面で、大型株は大きなマイナス・インパクトを受ける一方で、小型株は相対的にマイナス・インパクトが小さいことが想定されます。

最後は投資指標の観点です。小型株は大型株と比較して、割高度を示すPBRや収益性を示すROEが低い傾向にあります。これは今後の株価上昇、利益成長の余地があるということでもあります。さらに、小型株個別銘柄のPBRやROEの銘柄間格差は大型株よりも大きく、それらが企業ごとの成長過程で変化していく傾向にあります。これは銘柄選択による超過リターンの獲得機会がより多く存在していると言えます。

図表2は、大型株(Large Cap)と小型株(Small Cap)のPBRおよびROEを比較しています。

【図表2】大型株と小型株のPBRとROE比較(2023年4月末)

| Russell/Nomura 日本株 Large Capインデックス | Russell/Nomura 日本株 Small Cap インデックス | |

| PBR(倍) | 1.23 | 0.95 |

| ROE(%) | 9.21 | 7.14 |

出所:野村フィデューシャリー・リサーチ&コンサルティングのデータをもとにラッセル・インベストメント作成

経済構造や市場構造の観点からは、大型株と価格下落のタイミングが違うこと、つまり下値リスクの分散効果によるリスク低減が期待でき、投資指標の観点からは、小型株投資による超過リターンが期待できると考えられます。

小型株投資でリターン追求に加えてリスク低減も目指す

小型株の投資目的や役割について整理します。

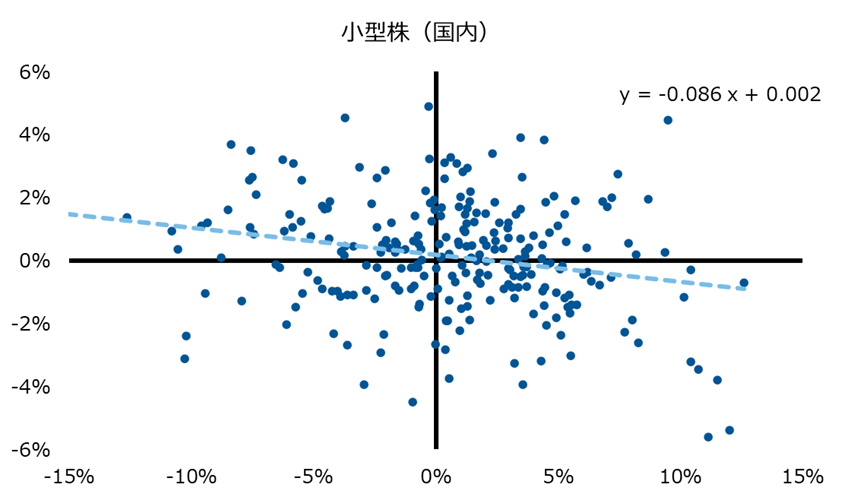

図表3は、前回までと同様に、市場全体と小型株のリターン特性を比較したものです。横軸が市場全体のリターン(月次)で、縦軸が小型株の市場全体に対する超過リターン(月次)です。グラフ上の点線は全体の傾向を示しています。これによって、市場全体リターン(横軸)と対市場超過リターン(縦軸)が逆方向に動く傾向があること、つまり市場全体がマイナス・リターンとなる局面で、プラスの超過リターンによってマイナス幅を低減させる効果が期待できることが分かります。

ただし、前回説明したクオリティや最小分散と比較すると、その傾向はやや弱いです。それは、右上の象限にも点が多いことから、市場全体が上昇する中で、小型株がより上昇するという局面も多いことを示しています。つまり、小型株は大型株下落時の連動性の低さ(下値リスク分散)に加えて、大型株対比での高い成長性(リターン追求)の性質も持っているということです。ただし、これは小型株が大型株より低リスク・高リターンであるという意味ではありません。大型株とは価格下落のタイミングが異なりますが、小型株固有のリスクを持っていることには注意が必要です。

【図表3】小型株(国内)

横軸:市場全体(国内):TOPIX配当込み指数

縦軸:小型株(国内):ラッセル野村 小型インデックス

分析期間:2002年4月~2023年3月

出所:Bloombergのデータをもとにラッセル・インベストメント作成

小型株固有の超過収益源泉が存在する背景には、①大型株と比べて相対的に成熟企業が少なく新興企業が多いことから、より高い成長率が期待できること、②大型株が多くのアナリストによって分析され、多くの投資家から投資されていることに対して、小型株は企業数が膨大であり、かつ企業規模も小さいことから、対象1社あたりのアナリスト数や投資家数が相対的に少ないこと、③小型株は相対的に流動性が低いことから、流動性リスク・プレミアムが存在し、超過リターンの源泉になっていると考えられることが挙げられます。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります。

※ 参考文献

Fama, Eugene F. and French, Kenneth R. (1993), “Common risk factors in the returns on stocks and bonds”, Journal of Financial Economics 33 (1): 3-56

Recommended reading

第5回:先進国株と新興国株(エマージング株)

前回までに説明してきた各種の株式は、基本的には先進国株式を対象としていました。しかし、真のグローバル株式分散投資という意味では、今後の成長余力も考慮に入れると新興国株式、つまりエマージング株式についても他の株式種類と同様に考え方を整理しておく必要があります。

資産運用

株式

ラッセル・インベストメントのオープンアーキテクチャ・アプローチには、世界中から優れた運用機関を厳選し、組み合わせることで優れたリスク調整後リターンの獲得を目指す機能(ベスト・オブ・ブリード方式)が備わっています。