資産運用基礎講座シリーズ

株式運用編(第6回)

コンサルティング部 エグゼクティブコンサルタント 金武伸治

さまざまな株式ファクターの組み合わせ方法

運用戦略構成の構築

前回までに各株式ファクターの特性を説明してきました。今回は、それらの様々な株式ファクターを、どのように組み合わせることが有効かということについて、ひとつの考え方をお示しします。

株式ファクターや運用スタイルを組み合わせることを運用戦略構成の構築と呼びます。例えば株式資産クラス内において、パッシブとアクティブの比率をどのようにするか、アクティブにおいてバリュー株とグロース株の比率をどのようにするか、といった具合です。

運用戦略構成の前提となる政策ベンチマークとしては、グローバル株式であればMSCI World、国内株式と外国株式であればTOPIXとMSCI Kokusaiが一般的ですが、ポイントはいずれも先進国の大型株であるということです。

よって、運用戦略構成にまず組み入れるべき重要なファクターはバリュー株、グロース株、クオリティ株、低ボラティリティ株(最小分散)であると考えられます。なぜなら、これらのファクターは全て先進国大型株に内包されているため、政策ベンチマークのリターンを上回ることを目指す運用戦略構成としての工夫の一環と言えるからです。ただし低ボラティリティ株は、企業の業績や財務状況といったファンダメンタルズに基づくファクターではなく、標準偏差の低さという定量的なものです。このためアクティブ運用の戦略構成を考えることとは、やや意味合いが異なってきます。

一方で、小型株やエマージング株は政策ベンチマークに含まれないことも多いです。従って運用戦略構成における主要なファクターというよりも、選択的に組み入れるファクターであるとも考えられます。

先進国大型株と比較して小型株やエマージング株は、相対的に「市場の効率性」が低い一方で「銘柄の個別性」が高いとも言えます。この意味では、特にアクティブ運用における超過リターンの源泉、つまりアルファ収益源泉と見ることもできます。このためアクティブ運用者の投資判断に任せ、運用環境に応じて選択的に組み入れる、つまりアルファ収益機会に応じて個別銘柄レベルで組み入れるということも、ひとつの考え方であると思います。

このような観点から、運用戦略構成における主要なファクターをバリュー株、グロース株、クオリティ株に絞り、構成方法についてのひとつの考え方を紹介したいと思います。

アルファ収益機会の分散

株式資産クラス内の運用戦略構成を構築する場合においても、やはり分散が基本となります。

例えば、バリュー株とグロース株との分散について考えてみます。伝統的なバリュー株運用とは、企業の本源的価値に対して株価が大きく割安であると判断される銘柄を発掘し投資するスタイルです。株価が見直され、本源的価値に回帰する過程での株価の反発がアルファ収益源泉と言えます。

一方で、伝統的なグロース株運用とは、将来的な利益成長が大きいと判断される銘柄を発掘し投資するスタイルです。利益成長の確度が高まる過程での株価の上昇がアルファ収益源泉と言えます。

このように同じアルファ収益を追求するアクティブ運用であっても、その背景となる株価上昇の理由が異なります。

またバリュー株相場やグロース株相場という言葉があるように、投資家の銘柄物色動向に応じて、バリュー株が有利な局面やグロース株が有利な局面が存在します。このためバリュー株とグロース株については、アルファ収益機会を確保する意味で、きちんと分散させることが重要です。分散の方法としては、バリュー株とグロース株ではリスク水準が異なることから、金額を同じにする等金額で分散すると、リスク配分ではバリュー株偏重になる傾向が見られます。このため等リスクで分散することが、ひとつの方法になります。

またクオリティ株への分散については、クオリティ株運用に特化した運用商品も存在しますが、クオリティ・ファクターを組み入れたバリュー株運用やグロース株運用というスタイルが多いのが実状です。

1993年に発表されたファーマ-フレンチの3ファクターモデルのように、当初はバリュー・ファクターとグロース・ファクターがメインでした。その次世代モデルとして、クオリティ・ファクターが登場しました。つまりクオリティ・ファクターは、元々バリュー株やグロース株のなかに内包されていたわけです。こうしたことからも、完全に独立したファクターではなく、むしろバリュー・ファクターやグロース・ファクターと組み合わせて利用した方が自然であるとも言えます。

このため、バリュー株とグロース株に分散させながら

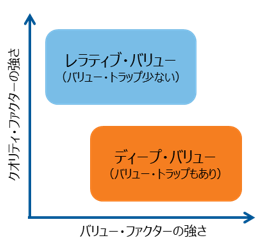

①バリュー株のなかでもバリュー・ファクターが強いものからクオリティ・ファクターが強いものまで(例:下の図表1)

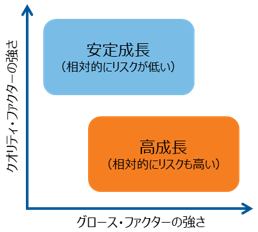

②グロース株のなかでもグロース・ファクターが強いものからクオリティ・ファクターが強いものまで(例:下の図表2)

といったようにもう一段細分化した分散が有効であると考えます。

【図表1】バリュー・ファクターとクオリティ・ファクター(イメージ)

※バリュートラップとは、割安な銘柄がいつまでも割安なまま放置される状態

出所:ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

【図表2】グロース・ファクターとクオリティ・ファクター(イメージ)

出所:ラッセル・インベストメント

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

株式運用の役割とデザイン

運用戦略構成を構築するためには、株式運用に求める役割を明確にしたうえで、それに即したデザインが大切と考えます。

株式運用の場合、主な収益源泉はキャピタル・ゲイン(値上がり益)ですから、景気サイクルなど中期的な循環要素の影響を強く受けます。このため、短期的な運用実績で一喜一憂することなく、再現性の高い戦略構成を構築することが大切になります。

そのためには、株式の各ファクターの特性をよく理解して、①理論に則した構成にすることと、②同じ株式ファクターを指向する運用商品のなかでも運用能力が高いと評価されるものを厳選することが重要です。

そして、短期的な運用実績の良し悪しよりも中期的なモニタリングを重視し、運用戦略同士で意図した相互補完関係が維持されているか否かを確認し続けることが大切です。

そしてアクティブ・ファンドの選定に関しては、個別の運用レベルでも再現性が高いことが重要となり、それが優秀な運用商品であるひとつの条件と考えます。

つまり、ファンドの運用者が得意とする市場環境や役割が求められる局面で、適切な超過リターンが実現できることです。そのためには運用哲学が明確で、それに即した運用が実践されていることが重要となります。

同時にリスク分析や管理が徹底されていて、運用者が得意としない市場環境においても、意図しないリスクや想定以上のパフォーマンスの悪化が抑制されていることです。こうした点が備わっていることで、運用戦略と運用商品の間における相互補完関係が担保されることになります。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります。

Recommended reading

第1回:資産運用の主要な収益ドライバー

資産運用における株式投資の意味合いとは、やはり主要な収益源泉であるということでしょう。債券利回りだけでは目標リターンの達成が難しいなか、企業成長という収益源泉を持つ株式投資の必要性は大きいです。株式投資は短期的な価格変動を伴いますが、その一方で企業の日々の生産活動や将来に向けた研究開発が、長期的な収益を生み出す源泉となると考えられます。

資産運用

株式

ラッセル・インベストメントのオープンアーキテクチャ・アプローチには、世界中から優れた運用機関を厳選し、組み合わせることで優れたリスク調整後リターンの獲得を目指す機能(ベスト・オブ・ブリード方式)が備わっています。