資産運用基礎講座シリーズ

第2回:投資適格社債・ハイイールド社債戦略

トータル・ポートフォリオ・ソリューション本部長、エグゼクティブコンサルタント 金武伸治

社債投資は利回り強化が狙い

先進国国債の性質が、①安定したクーポン(利息)と②株式などリスク資産との低相関性であったことに対して、社債は①により重きを置いた投資対象、つまり債券資産における主要な利回りドライバーであると言えます。しかし、国債と比較して①の利回りが高くなる一方で、②の株式との低相関性や分散効果は弱まることになります。投資適格社債の場合は利回りの上昇幅も比較的緩やかである分、株式との相関の高まりも緩やかになりますが、ハイイールド社債の場合は、利回りの上昇幅も株式との相関の高まりもある程度大きくなります。つまり信用格付が低下するにつれて、信用リスクが高まるにつれて、利回りが上昇し、そして株式との相関も高まる傾向があるのです。

デフォルト率に大きな違い

社債は、投資適格社債(IG:Investment Grade)と、利回りの高いハイイールド社債(HY:High Yield)に分類することができます。

図表1で示すように、投資適格社債とは、格付機関からBBB-/Baa3以上の格付を付与されている銘柄、ハイイールド社債とは、BB+/Ba1以下の格付を付与されている銘柄です。格付は、将来的な債務不履行つまりデフォルトの可能性について、記号で区分したものです。デフォルトの発生のしやすさは、その時の景気サイクルや信用サイクルに大きく依存するため、デフォルト率も年によって異なりますが、平均的に投資適格社債のデフォルト率は0.2~0.3%程度以下です。一方、ハイイールド社債のデフォルト率は1%を超え、また低格付になるほどデフォルト率も格段と大きくなる傾向があるなど、投資適格社債とは大きな差があります。

【図表1】投資適格社債とハイイールド社債の格付

出所 ラッセル・インベストメント作成

そして、このデフォルト率の違いによって運用の手法も異なってきます。

例えば社債の投資魅力度判断について、投資適格社債投資の場合は相対的にバリュエーション分析、つまり現在のスプレッド(上乗せ金利)が割高なのか割安なのかに重きを置いて分析される傾向があります。

一方でハイイールド社債投資の場合は相対的にクレジット分析に重点が置かれます。例えば財務分析などにより、デフォルトに陥る可能性にフォーカスしています。

つまり、投資適格社債についてはデフォルトをあまり意識しておらず、利回りや価格としての投資魅力度を優先する傾向があります。逆にハイイールド社債についてはデフォルトを強く意識し、仮に利回りが高く価格が安くても、財務安全性を十分に分析したうえで投資をする傾向があるということです。このように分析の視点や手法が異なることから、運用機関によっては投資適格社債とハイイールド社債のリサーチ・チームが別ということも多いです。

国債利回りへの「上乗せ分(スプレッド)」にも相当な差

ハイイールド社債が投資適格社債よりも、利回りが高い理由について説明します。 社債などクレジット債券の利回りは、一般的に「国債利回り+スプレッド」という構成をしています。例えば残存年数が5年の社債の場合、5年国債利回りがベースとなり、その上に、その社債の信用力に応じたスプレッドが上乗せされることになります。

言い換えると、社債利回りは、国債利回り部分としてのターム・リスクプレミアム(デュレーション・リスクに対する対価)と、スプレッド部分としてのクレジット・リスクプレミアム(信用リスクに対する対価)に分解できるわけです。

投資家は、投資適格社債に関してはあまりデフォルトを意識しておらず、一方でハイイールド社債についてはデフォルトを意識した投資判断を行っていると説明しました。このため国債利回り部分については、投資適格社債もハイイールド社債もほぼ同じですが、スプレッド部分については、相対的に投資適格社債が低くハイイールド社債が高い傾向があります。加えてハイイールド社債の方が、相対的に利回り変動に占めるスプレッド変動の割合が大きい傾向があります。これはハイイールド社債の方が、より信用リスクが高く、株価との連動性(株価感応度)も高いことを意味しています。

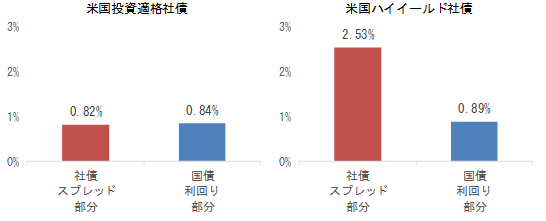

図表2は、米国投資適格社債と米国ハイイールド社債の利回りについて、国債利回り部分の変動性(ボラティリティ)と社債スプレッド部分の変動性を比較したものです。国債利回り部分の変動性については、投資適格社債もハイイールド社債も平均残存年数の違いにより若干の違いはあるものの、おおむね同水準と言えます。

一方で、社債スプレッド部分の変動性は大きく違います。投資適格社債の国債利回りリスクとスプレッド・リスクがおおむね同程度であることに対して、ハイイールド社債はスプレッド・リスクが大きく、クレジット資産としての性質が強いことがわかります。

【図表2】国債利回り部分と社債スプレッド部分のボラティリティ

分析期間:2001年4月-2024年3月

投資適格社債には相応の金利リスク

このように、ハイイールド社債はクレジット資産としての性質が強い一方で、投資適格社債はクレジット資産と国債の中間的な性質を持っていることになります。

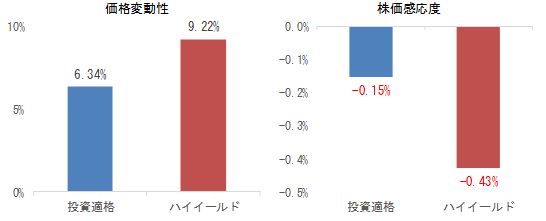

図表3は、社債の価格変動性(ボラティリティ)と株価感応度(株価が1%下落した場合に社債価格が何%下落する傾向があるか)について、米国投資適格社債と米国ハイイールド社債を比較したものです。価格変動性についてはハイイールド社債の方が高い傾向があり、投資適格社債のリスクはハイイールド社債のおおむね2/3程度になっています。株価感応度についてもハイイールド社債の方が高い傾向にありますが、投資適格社債のリスクはハイイールド社債のおおむね1/3程度と、価格変動性の比率よりは低くなっています。これは、投資適格社債の価格変動性については、クレジット・リスクに加えて金利リスクも相応に入っていることを意味しています。

例えばBloomberg米国投資適格社債インデックスの平均デュレーションは7.01年で、Bloomberg米国ハイイールド社債の平均デュレーションは3.15年の2倍以上になっています(2024年3月末 出所:Bloomberg)。

つまり、ハイイールド社債が強いクレジット資産の性質を持っているのに対して、投資適格社債はクレジット資産としての性質が相対的に弱く、安全資産(国債利回り部分)としての性質をより多く持っていることになります。

【図表3】価格変動性(ボラティリティ)と株価感応度

分析期間:2001年4月-2024年3月

米国投資適格社債:Bloomberg米国投資適格社債インデックス(米ドル・ベース)

米国ハイイールド社債:Bloomberg米国ハイイールド社債インデックス(米ドル・ベース)

株価:MSCI US(米ドル・ベース)

出所 Bloombergのデータをもとにラッセル・インベストメント作成

フォーリン・エンジェルとライジング・スター

これまで投資適格と非投資適格を区別して扱ってきましたが、実は、その中間領域に投資妙味や投資機会が多く存在しています。

投資適格であるBBB格と非投資適格であるBB格にまたがる領域を「クロスオーバー」と言います。

このクロスオーバーは、社債アクティブ運用にとって、実は投資妙味が高い領域なのです。なぜなら運用ガイドライン上で投資適格社債にしか投資できない投資家は、BB格への格下げにより非投資適格級となった社債を強制的に売却しなければならないケースが多いのです。このため、BB格に格下げされた社債の価格が割安(売られ過ぎ)となることが多発します。

一方で、BB格の社債がBBB格に格上げされると、投資適格とみなされるため価格が大きく上昇する傾向があります。このように、投資適格から非投資適格に格下げされた銘柄をフォーリン・エンジェル(Fallen Angel)、非投資適格から投資適格に格上げされた銘柄をライジング・スター(Rising Star)と呼びます。こうしたことから、投資適格社債投資ではフォーリン・エンジェルに投資しないこと。ハイイールド社債投資ではライジング・スターを発掘することや、相当程度割安化したフォーリン・エンジェルに投資することが大事なポイントとなります。

ハイイールド社債戦略と投資適格社債戦略

ハイイールド社債の方が投資適格社債よりも個別銘柄の特性が強いため、よりボトムアップの性質が強まる傾向にあります。つまり個別銘柄選択がより重要視されるわけです。

一方で投資適格社債の場合は、銘柄間で一定程度の共通性もあるため、業種配分も超過収益の源泉となることがあります。また平常時は、BBB格など投資適格の中でも相対的に低い格付に配分を偏重させるといった投資行動が見られることもあります。

ハイイールド社債でも格付構成を変更する戦略はあります。ただ、それは相対的に低い格付にシフトさせているというよりも、マクロ経済動向に応じてポートフォリオ全体の平均格付を高めたり(up-in-quality)、逆に下げたり(down-in-quality)するといったケースが多いです。

投資適格社債戦略とハイイールド社債戦略の投資配分

投資適格社債とハイイールド社債への投資配分をどうするべきかについては、社債投資に何を求めるか、つまり投資目的や役割をどのように設定するかにより変わってきます。

例えば、社債投資に利回り強化を求める場合、ポートフォリオ全体の信用リスクをなるべく高めないようにするには投資適格社債投資が主体となるでしょう。そして、どのくらい利回りを強化したいかに応じて、ハイイールド社債を組み入れていくことになります。例えば為替ヘッジコストが高いような局面では、ヘッジコストに負けない利回りを得るために、一定程度のハイイールド社債の組み入れが必要になるでしょう。その場合は、相対的に価格変動性や株式との価格連動性が低い短期のハイイールド社債を組み入れるなどの工夫が考えられます。

一方で、社債にも価格リターンを求めたいということであれば、投資適格社債よりも価格変動性の高いハイイールド社債を組み入れることも考えられます。しかし、企業の信用力と成長力という要素が異なるとはいえ、ハイイールド社債で価格リターンを狙うのであれば、より流動性が高い株式で価格リターンを狙う方法もあります。

「債券投資なのだから、一定程度の株式との分散効果を保ちながら利回りを享受したい」ということを基本的な目的とするのであれば、目標とする利回り水準に応じて①先進国国債②投資適格社債③短期ハイイールド社債の順で組み合わせていく構成になると考えます。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

第3回:エマージング債戦略

エマージング債は高利回りを提供する魅力的な投資対象ですが、独自のリスクも伴います。この記事では、外国通貨建て債と現地通貨建て債の違いを解説し、分散投資とアクティブ運用のメリットに注目しています。

資産運用コンサルティング・サービス

絶え間なく変化する世界において、機関投資家の皆様は複雑な市場環境を乗り越えなければなりません。投資家の皆様それぞれのニーズを理解した上で、適切なアドバイスを提供する信頼出来るパートナーが必要です。