資産運用基礎講座シリーズ

債券実務編(第6回):証券化商品戦略(政府系モーゲージ担保証券)

トータル・ポートフォリオ・ソリューション本部長、エグゼクティブコンサルタント 金武伸治

米国政府系モーゲージ担保証券の市場規模

証券化商品とはローン債権などを担保とし、そこから発生するキャッシュフローを裏付けとして発行される証券の総称です。

主要な証券化商品として、モーゲージ担保証券があります。英語でMBS(Mortgage Backed Securities)と呼び、住宅ローンや商業用不動産ローンを担保資産として発行されています。

もう1つ主要な証券化商品として、資産担保証券があります。英語でABS(Asset Backed Securities)と呼び、自動車ローンやクレジットカードローン、学生ローンなどを担保資産として発行されています。

これらの証券化商品のうち、今回は米国の住宅ローン債権を担保資産とする政府系モーゲージ担保証券(以下、政府系MBS)を取り上げます。政府系MBSは、国債に次ぐ市場規模と流動性を持っています。

Bloomberg 米国総合債券インデックスにおける国債の規模は11.7兆米ドルでインデックスの43.2%を占めます。一方、政府系MBSは6.9兆米ドル、25.6%です。これに対して投資適格社債は6.6兆米ドル、24.5%ですので、政府系MBS市場の方が投資適格社債よりも市場規模が大きいことになります(2024年6月末)。

なおMBSに似た証券として、CMBS(Commercial Mortgage Backed Securities: 商業不動産担保証券)と呼ばれる商業用不動産ローンを担保とする証券もあります。CMBSにも政府系CMBSが存在しますが、政府系MBSと比較すると市場規模は小さく1/10以下です。

米国政府系モーゲージ担保証券の基本構造

政府系MBSは、住宅ローンから発生するキャッシュフロー、つまり元利金(利息と元本返済)を投資家に支払う仕組みの債券です。通常の債券の場合、期中は利息であるクーポンのみを受け取り、最後の償還日に元本償還を受けますが、政府系MBSは期中から利息と元本の両方を受け取る形となります。

【図表1】政府系モーゲージ担保証券のキャッシュフロー(※イメージ図)

出所 ラッセル・インベストメント作成

米国では、住宅ローン金利が現在の借り入れ金利よりもある程度低くなった場合、新しい住宅ローンで資金を借りて、現在の住宅ローンを返済してしまう、いわゆる「借り換え」が頻繁に発生します。例えば当初の借り入れ期間が30年の住宅ローンであっても、金利の低下によって想定よりも早い時期に元本が返済されてしまう期限前返済が起こります。これは債券の残存年数やデュレーションが短期化するということですので、どのくらいの早さで住宅ローンが期限前返済されるかを予測することが、モーゲージ担保証券を分析するポイントとなります。

政府や政府関連機関が元利保証

政府系MBSの「政府系」とは、モーゲージ担保証券のうち、政府または政府関連機関(GSE: Government Sponsored Enterprise)が元利金を保証しているものです。

元利金を保証している機関にはジニーメイ(Ginnie Mae)、ファニーメイ(Fannie Mae)、フレディマック(Freddie Mac)があります。そしてこれらの機関には実質的な政府保証があると考えられています。ジニーメイは政府機関であるため、明確な政府保証が付いています。一方でファニーメイとフレディマックは政府関連機関ですが、その設立の根拠法から暗黙の政府保証が付いていると言われています。

ジニーメイの”G”がGovernmentを意味し、ファニーメイとフレディマックの”F”がFederalを意味していますので、GかFかで区別(Gが明確な政府保証、Fが暗黙の政府保証)すると覚えやすいです。

期限前償還リスク

政府系MBSの場合、実質的な政府保証が付いていることから信用リスクを意識することはほとんどなく、また流動性が高いことから流動性リスクを意識することもほぼありません。このため信用リスクや流動性リスクは、価格にほとんど影響を与えません。

政府系MBSの主なリスクは期限前償還リスク(プリペイメント・リスク)となります。つまり住宅ローンの期限前返済などで、元本が予想よりも早く(または予想よりも遅く)返済されるリスクです。通常の債券は償還日が一定であることに対して、政府系MBSは償還日が定まっていないことになります。このため残存年数が変化し、債券の主要リスクであるデュレーションも変化することになります。

プリペイメント・リスクの背景には、住宅ローンの借り換えのほかにも、ボーナスが出たので元本を一部繰り上げ返済することや、家族構成の変化などにより住宅を買い替える(現在の住宅を売却して住宅ローンを返済する)などがあります。

最も多いのが借り換えであるため、政府系MBSの価格は住宅ローン金利の変化の影響を強く受けます。そして住宅ローン金利は、主に長期国債利回りを参照して設定されているため、結局は国債同様に金利の影響を受けることになります。ただし、影響の受け方が異なるのです。

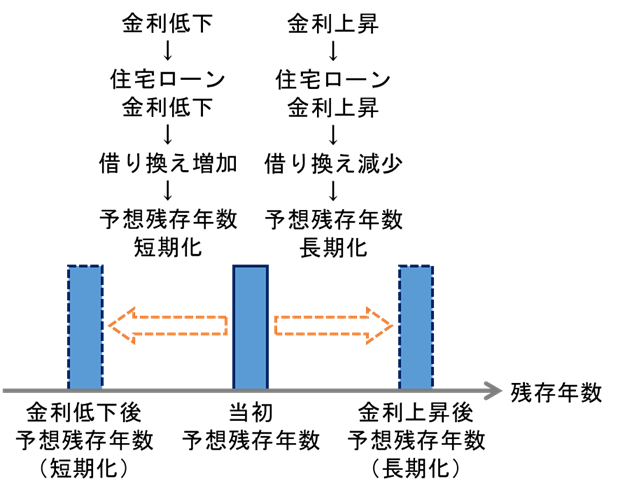

【図表2】にプリペイメント・リスク、つまり金利の変化と政府系MBSの予想残存年数の変化との関係をイメージ図として示しました。

金利が低下した場合、住宅ローン金利も低下することによって、借り換えが増加します。つまり政府系MBSの元本が当初予定よりも早く返済され、予想される残存年数またはデュレーションが短くなります。

また政府系MBS投資家は、あらかじめ期限前返済を予想していますが、金利が上昇した場合、住宅ローン金利も上昇することから、借り換えが当初予想していたよりも減少することがあります。このため、金利が上昇すると予想期限前返済が減り、予想される残存年数またはデュレーションは逆に長くなるのです。政府系MBSの価格は、これらの予想に基づき変化します。

【図表2】プリペイメント・リスク(※イメージ図)

出所 ラッセル・インベストメント作成

※縦軸は平均返済元本

政府系MBSのアクティブ運用戦略

政府系MBSの主要な収益源泉は国債対比での高い利回りです。このため投資環境に応じた政府系MBSのオーバーウェイトなどがアクティブ収益源泉となります。

【図表3】国債と政府系モーゲージ担保証券の特性比較(2024年6月末)

出所 Bloombergのデータをもとにラッセル・インベストメント作成

信用力や流動性が国債並みに高いにもかかわらず、国債よりも利回りが高い理由がプリペイメント・リスクです。これが超過利回りの理由になるのは、プリペイメント・リスクが投資家にとって都合が悪いからです。

債券は一般的に金利が低下すると価格が上昇し、金利が上昇すると価格が低下します。そして、金利変化に対する債券の価格感応度であるデュレーションが大きいほど、金利低下時の価格上昇幅は大きくなります。

ところが政府系MBSの場合は、金利が低下し債券価格の上昇が期待される時にデュレーションが小さくなるため、債券価格の上昇幅が縮小されてしまいます。また金利が上昇し債券価格の下落が懸念される時にデュレーションが大きくなるため、債券価格の下落幅が増幅されてしまうのです。このため、そのリスクを負うことへの対価として、国債よりも高い利回りが与えられているわけです。

これまでに、通常の債券では金利が低下するとデュレーションが大きくなり、金利が上昇するとデュレーションが小さくなること、そしてデュレーションの変化をコンベクシティと呼ぶことを説明しました。またコンベクシティとは債券価格の上昇に作用する「良いもの」とも説明しました。

しかし政府系MBSの場合は、金利変化とデュレーション変化の関係が逆になります。この現象を「ネガティブ・コンベクシティ」と呼びます。良いものであるコンベクシティがマイナスであるため、その分、利回りが高くなるというからくりなのです。

プリペイメント・リスクは、クーポン水準によっても異なる

政府系MBSにも、相対的にクーポンが高いものと低いものが存在します。そして、高クーポン債と低クーポン債とでは、金利変化時の相対的な価格動向が異なります。

例えば金利上昇により、政府系MBSの予想残存年数が長期化したとします。この場合、高クーポン債の方が相対的に高いクーポンを長く享受できるようになるため、有利になります(相対的に価格が上昇します)。一方で金利低下の場合はその逆で、予想残存年数の短期化により、相対的に低いクーポンしか享受できない低クーポン債は、その期間が短期化されるため、有利になります。

このため、金利上昇を予想する場合には、高クーポン債をオーバーウェイトして低クーポン債をアンダーウェイト(このポジションを、up-in-couponと言います)、逆に金利低下を予想する場合には、低クーポン債をオーバーウェイトして高クーポン債をアンダーウェイト(このポジションを、down-in-couponと言います)することが得策となります。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

資産運用コンサルティング・サービス

絶え間なく変化する世界において、機関投資家の皆様は複雑な市場環境を乗り越えなければなりません。投資家の皆様それぞれのニーズを理解した上で、適切なアドバイスを提供する信頼出来るパートナーが必要です。