資産運用基礎講座シリーズ

制度・財政運営編(第3回)

コンサルティング部/エグゼクティブ・コンサルタント/年金数理人 本部 崇仁

今だから財政運営、運用目標を考える

2023年10月2日に「企業年金の運用成績公開へ 政府検討、実績向上促し賃上げ」と日本経済新聞に掲載された。記事の詳細は割愛するが、日本全体としてより資産運用を積極化する中の一策というのは理解できるが、年金数理人としては確定給付企業年金法に基づく運営実態との整合性が全く考慮されていない内容に驚いた。さらに驚きを倍増させたのは日経電子版のコメントコーナーのThink!だ。ファイナンシャルプランナー、新聞記者、シンクタンク、大学教授と各方面の識者からのコメントはあるが、企業年金の専門家からのコメントがなく、多面的なThink!になっていないことだ。記事のコメントは限られた人しか許されないので仕方がない面もあるが、これはとても残念な話だ。業界関係者として、実態を踏まえた多面的な議論につなげるためにどうしたらよいのかと、深く考えさせられてしまった。

一方で、こうした記事が実態を踏まえていないと感情的に反応するだけでは十分ではない。それは、成長に取り残された日本の状況を勘案すれば、資産の効率的な活用は大命題であり、企業年金の資産もこうした流れに整合的であるべきと考えるからだ。そこで、今回、年金制度の資産としてみた場合に、資産の効率的な活用のためには、どのような課題があるのか、どうしたらよいかについて、考えてみたいと思う。

現在の予定利率運営の実態

一般的に確定給付企業年金(以下DB)では、確率的に予想した給付から資産運用の予定収益を控除して、平準化して積み立てることを想定して掛金は算定される。この資産運用の予定収益率を予定利率というが、法令によって運用目標である期待リターン(以下、単に“運用目標”とする)と強いリンクが求められている。それ故、逆は必ずしも真ならずかもしれないが、法令をストレートに解釈すると運用目標を変更した場合には予定利率の変更が必要になるように読める。

予定利率は、積立金の運用収益の長期の予測に基づき合理的に定められるものとする。ただし、国債の利回りを勘案して厚生労働大臣が定める率を下回ってはならない。(確定給付企業年金法施行規則第四十三条2の一)

一方でDB法が、受給権保護など保守的な運営に軸足を置いていることから、予定利率には上方硬直性(一度予定利率を下げたら、引き上げにくくなる)が自然と働く。それ故に、予定利率を一度引き下げてしまうと、その後、仮に予定利率の引き下げ要因が解消されたように状況が変化しても単純に予定利率を上げることは難しくなっている。特に、受託者保護を第一に考えることが命題の基金運営側から予定利率の引き上げを積極的に提言することは自然の流れとしては期待しにくいのだ。また、所轄官庁も法令が目指す財政運営の基本から考えて、予定利率の引き上げの認可は引き下げの認可に比べてかなり慎重なのが現状である。

このような背景があることから、環境分析は中立というより保守的に傾きやすいし、そのことが運営として歓迎される。結果的に積立剰余は、リスク許容度の拡大による投資機会の探索ではなく、リスク回避のための財源として機能しやすい。

プランスポンサー側から見ても、運用目標引上げと予定利率を必ず連動させたいと思うかは、様々だろう。昨今キャッシュリッチの会社も多く、可能な時に拠出しておきたいと考える場合もあるし、運用目標引上げにともなう将来的な掛金の変動をできるだけ避けたいと考え掛金は許容されるのであれば保守的にしておきたいと考える場合もある。

何より、加入者等にとって予定利率を引き上げるメリットは直接的にはない。それは、仮に運用リターンが好調であっても、一般的に給付額が自動的に増えるわけではないからだ。逆に、運用リスクをとって仮に運用差損が発生した場合、遠い未来に給付減額が突きつけられる可能性が高まるとしたら加入者等に予定利率引上げに賛成する理由は全くない。

こうした諸々の事情を勘案すれば、現在の予定利率運営は当然の帰結と言ってよいし、こうした保守的な運営に加え運用環境の変化もあり結果的ではあるが多くのDBは剰余を抱えている。

現在のルールの限界

このように現在のような財政運営ルールは、受給権の保護を専ら考えるのであれば、多少の修正の必要性があったとしても十分に納得いくものである。しかし、未来志向で給付や財政運営を考えようとすると現在の財政運営ルールでは少し窮屈な部分がある。それは、DB法の目的をより未来志向で捉え、給付の価値や将来の給付ということまでも視野にいれたプランスポンサーと加入者等がWin-Winになるような運営を必ずしも後押しする内容にはなっていないからだ。

誤解を恐れずに言えば、現在の財政運営ルールが策定された時代にはここまで保守的な前提においても良好な積立水準が常態化することを想定することは難しかったのだ。ここまで低金利環境が継続し、こうした低い予定利率においても平均的に積立比率が1.2前後を長期的に維持されることを想定している者はいなかった。

(目的)

この法律は、少子高齢化の進展、産業構造の変化等の社会経済情勢の変化にかんがみ、事業主が従業員と給付の内容を約し、高齢期において従業員がその内容に基づいた給付を受けることができるようにするため、確定給付企業年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。(確定給付企業年金法 第一条)

確かに、受給権の保護に主眼が置かれている以上、剰余に光を当てる必要性が低いため仕方ない面はあるものの、現在のルールは、基本的に不足状態をある程度想定しつつ、その不足状態が放置されないための対策ばかりに重点が置かれている(掛金上限の規定はあるが、これは掛金=損金の上限設定の意味が強い)。すなわち、剰余状態が継続するなど受給権の保護が守られた状態に、制度の未来の可能性まで含めて労使で考える運営という視点は含まれてはいないのだ。

したがって、今必要な財政運営ルールの改正は、受給権の保護の思想を堅持しつつも、剰余を活かしてDB法の目的を未来志向でより高いレベルを目指すことを後押しすることまで含めた新時代の財政運営ルールなのだ。

予定利率と運用目標のリンクを弱める

それでは具体的に何を見直せばよいのか。まずは、予定利率と運用目標の関係をもっと柔軟に考えることを許容すべきだろう。すなわち、“運用目標を引き上げるためには、予定利率を引き上げる必要がある”といった歪んだ議論に陥らない工夫が必要だ。そもそも予定利率は計算上では未来永劫変わらないことを想定しているため、その変更による掛金への影響が非常に大きい。それ故に、予定利率引き上げの判断は慎重に考えるべきものなのだ。何より、受給権保護の観点も含めて現在の掛金水準をプランスポンサーが許容しているのであれば、運用目標を変えた際に掛金を連動させるようなルールは変えたほうが良い。運用リスクをとる成果をプランスポンサーも享受したいと思うかもしれないが、キャッシュリッチで掛金引き下げにこだわらないプランスポンサーもあるはずであり、受給権の保護に資する選択肢を残すためにも、予定利率と運用目標の関係性をより柔軟に考えられるように財政運営ルールを改めてもよいのではないか。

そもそも、年金関係者の中にも誤解をしている人が少なくないが、年金掛金は、財務会計上の費用そのものではない。退職給付費用の算定式は会計基準によって多少異なるが、勤務費用、利息費用、期待運用収益、各種未認識分の処理で構成される。ここからわかるように掛金を変えても費用が直接的に変化しないのだ(なお、年金資産額が増えるので期待収益には微妙に影響するが)。プランスポンサーにとって掛金について考えるべきは“機会コスト”であり、貴重なキャッシュが固定化されるという点なのだ。機会コストとは、年金運用の収益率(税効果を加味)が他のビジネスより収益率が劣っている場合、他のビジネスに利用すればよかったといった意味のコストのことだ。キャッシュを何らかの事業目的で利用する予定であれば別かもしれないが、仮にキャッシュで滞留しているだけの資金を掛金化したのであれば年金運用で節税して収益を稼いでいるので投資という観点では十分に役に立っている。若干横道にそれたが、こうした本質的な意味を理解せず掛金の上げ下げを論じている人が残念ながら少なくない。なお、運用目標の変化は、財務会計の費用に直接的に影響を与える。それは、退職給付費用の構成項目である期待収益に影響するからだ。

このようなことから、予定利率と運用目標の関係をもっと柔軟にした方が、加入者等、プランスポンサーそれぞれにWin-Winの状況がつくりやすくなると考える。

資産運用の目的を考え運用を高度化する

仮に予定利率と運用目標の関係を柔軟にすることができれば、運用目標を予定利率以上に設定することが容易になる。そしてそのことで、運用の目的をもっと深く考えることに繋がるだろう。現在は予定利率≒運用目標としているので、運用の目的をあまり意識することはない。しかし、例えば、予定利率≦運用目標とすれば、運用目標が予定利率を上回る部分の目的を考えることになる。そして目的が明確になれば、目的に照らした投資ホライズン、投資対象、リスク許容度など資産運用をより深く考えることに繋がる。結果的により目的適合性の高い効率的な運用に資することに繋がるのだ。

なお、予定利率を上回る部分の運用の目的としてDB法の目的と照らして比較的に整合的なのは、“将来の給付改善の原資の確保”だろう。これまでのデフレの世界では制度変更と言えば給付減額だったかもしれないが、継続的な物価上昇は将来的な給付増額に光りを当てざるを得ない。そして、物価上昇率の程度にもよるが、例え物価上昇率が年1%であっても実質価値を維持するための影響は非常に大きい。何より、キャッシュバランス制度であっても構造的にこの影響から完全には逃れることはできない(物価上昇の影響についてのコラムは、こちらを参照)。こうした給付改善の財源を将来的にどのように手当てするかは、プランスポンサーにとって戦略的テーマであり、運用の目的となりうる。そして、このテーマは、加入者等にとっても本来主体的に考えるべきテーマなのだ。それは、将来、実質価値の低下が明確になった時に、年金制度内にあらかじめ財源が確保されているのと、いないのとでは給付改善の可能性に大きな影響があるからだ。

このように年金制度の未来を考え準備可能なテーマを洗い出し、運用の目的に含めるかどうか労使で議論し、スコープを見定めて運用目標を設定し、運用の効率化を推進することは、これから益々重要になってくる。そして予定利率と運用目標の関係が柔軟になることは、そのための必要条件と言える。

今は検討開始の絶好のタイミング

個人的には、今は色々な意味で運用の目的を検討する絶好のタイミングだと考えている。それは、世の中が資産運用に注目していることや物価上昇が復活していることもあるが、次に紹介する母体のリスク許容度も大きく改善していることや、米国の景気後退の兆し、地政学リスクの高まりなど経済の不透明感が高まっているからでもある。

有名な投資格言に「強気相場は、悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えていく」というのがある。これは、悲観的で不透明な時期にこそ、その先を見据えておくことが重要という意味でもある。また、年金運用ではプロセス重視で組織決定していく関係でどうしても時間が必要になる。過度にタイミングを意識することは慎むべきだが、市場の動向が見定められる前の今から腰を落ち着け議論を開始しておくことが、最終的によりよい意思決定に資すると考えられる。

それでは、話題を変えて後半では運用目標の議論を盛り上げるための材料をいくつか紹介してみたいと思う。

母体のリスク許容度は高い、そして、より高くなった

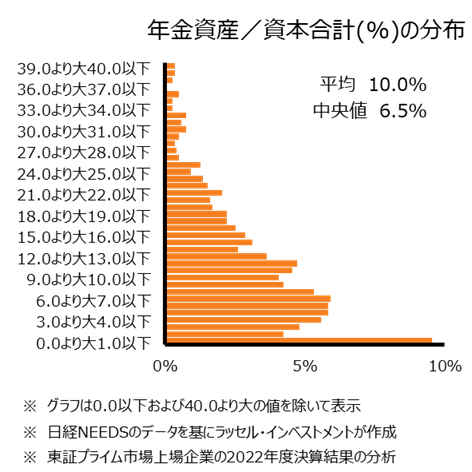

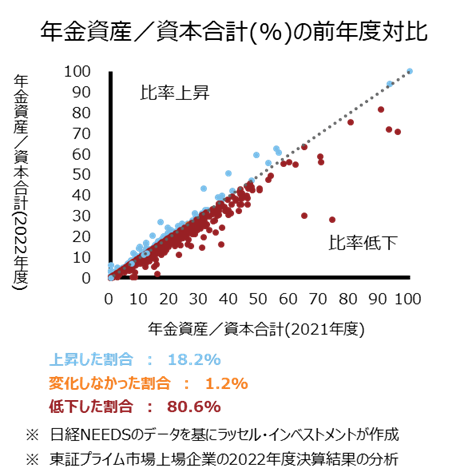

退職給付会計では、資産運用から発生した数理計算上の差異(期待収益率と実績の差異)を発生年度に純資産額に計上する。このため、運用リスクによるプランスポンサーへの影響は“年金資産と母体企業の資本合計の比率”で大きく異なってくる。すなわち、この比率が高いと、運用リスクが顕在化すると結果的に純資産(資本合計は、ここではいわゆる自己資本を指し、純資産は利益剰余金等のその他の勘定科目も含めた合計)の変動が大きくなる。そこで、この比率を東証プライム市場上場企業について確認してみよう。結果は、平均10.0%、中央値6.5%で分布が下に厚みがあり比率が低い集団が多いことを示している(グラフ左)。また前年度との対比でみると、約80%の企業で比率が低下し、このことはいずれの比率水準でも同様の傾向が見られた(右グラフ)。ここからわかることは、そもそもかなり多くの企業にとって年金資産運用から発生するリスクの母体への影響は高いとは言えない状態であり、好業績による資本の増加や年金制度の成熟化などによる年金資産額の低下等で、その影響度が益々低下したということだ。資産運用的な視点で見ればリスク許容度がさらに高まったと言える。

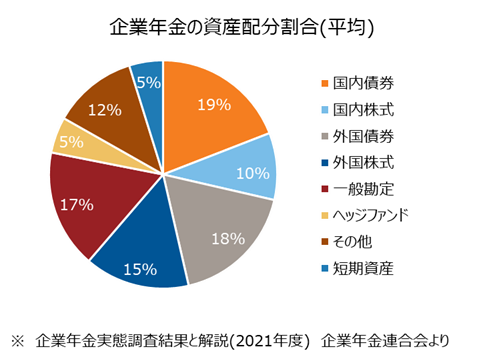

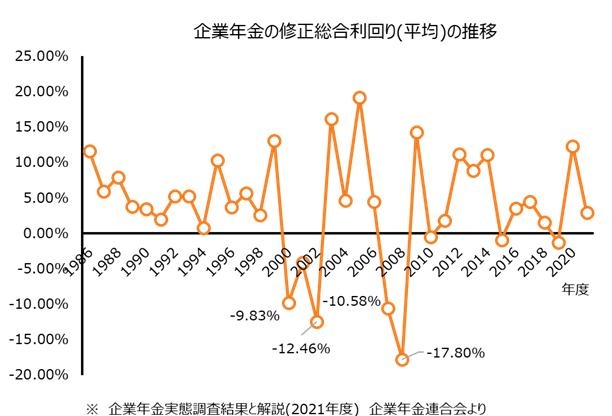

なお、平均的な資産配分による年金資産のリスクは高々6%前後(リターンの予想標準偏差)(企業年金実態調査結果と解説(2021)企業年金連合会の平均的な資産配分に基づきラッセル・インベストメントが推計)である。例えば1980年代以降最大の暴落はリーマンショックの時期(企業年金の平均的な利回りは年-17.8%)であるが、税効果を加味すれば平均的な企業(年金資産/資本合計=10%程度の企業を想定)の資本に与える影響は1%にも満たない可能性が高い。なお、これは本稿の論点とは少し異なるが、過去実績に照らしてみれば大きなマイナスを記録した後は、大幅反転する可能性は高い(グラフ右)。単年度のリスクを事後的に過度に意識するとその後の反転の機会を逸し長期の運用リターンの効率を下げかねないことに留意する必要がある。

累積した運用リターンの差異は大きい

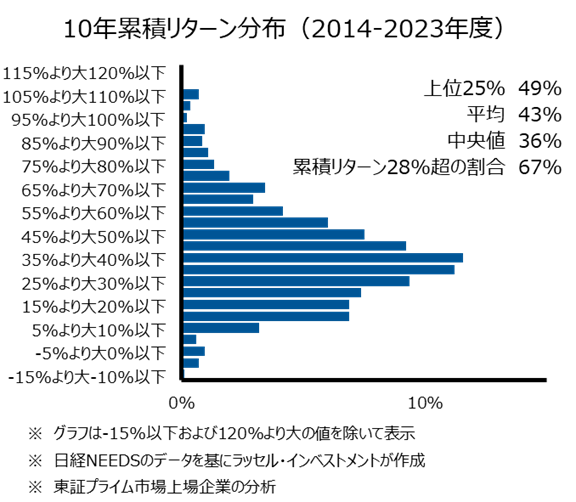

次に、過去10年の運用の累積リターンの分布を確認する。なお、連結財務諸表に基づく推計なので、一部の企業では海外子会社や退職給付信託の影響なども含まれていることに留意して欲しい。仮に年金制度の運用目標が年2.5%ならば10年累積リターンは約28%となる。そして、素晴らしいことに約7割の企業がこの目標を超過しているのだ(平均43%は年3.6%、中央値43%は年3.1%に相当)。ここからわかることは、現在の運用目標を長期的に達成することは、必ずしも狭き門ではないということだ。また、上位25%では約50%の累積リターンとなり複利による長期の影響は非常に高いことを示している。興味深いことは、累積リターンの分布が上下対象の正規分布ではなく上側に長い分布になっていることだ。こうした分布形状の変化は、正規分布のリターンを累積していくと対数正規分布になることから数学的には見れば自然なのだが、実際にも同様の傾向が確認できることは興味深い。結果的に、長期における累積リターンの差異が大きくなるのだ。しっかりリスクをとり続ければ、“将来の給付改善の原資の確保”の可能性も開けてくる。

資本の効率利用が株価に影響する

2023年3月末に東京証券取引所から「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」が発表された。この発表自体は、年金資産運用に直接向けられた話ではないかもしれないが、プランスポンサー目線で投資という観点で見れば年金への掛金拠出は、期待リターン2.5%への投資とみることもできるので、全く無縁というわけでもない。

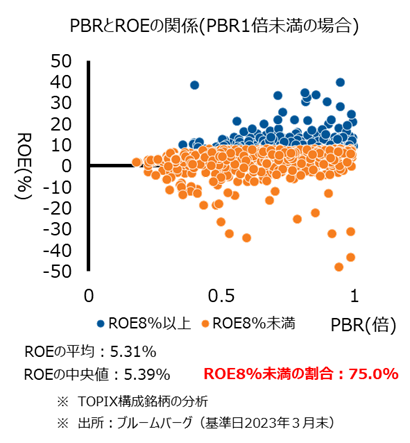

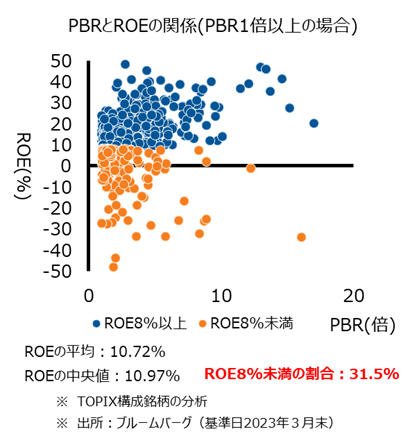

以下のグラフは、PBRとROEの関係を示したものだ。左はPBR1未満の企業の集計、右はPBR1以上の企業の集計だ。これを見ると株価は企業の収益性が非常に関係することがわかる。2014年に経済産業省から公表された報告書(通称:伊藤レポート)では、収益性の一つのハードルとしてROE8%を示されたが、明らかに株価PBR1未満はROE8%未達の企業が多い。

年金資産運用がROEに与える影響の程度は企業により様々だか、さらなるROEの積み上げが求められる企業は年金の運用目標の議論も含めて考えてみてもよいのかもしれない。

最後に

いま日本では、資産運用が非常にホットなテーマである。しかし大事なポイントは、ムードに任せて前のめりにリスクをとって運用をすることではない。資金性格や運用の目的を考えて、有利な土俵を選んで運用していくことだ。一方で、繰り返しになるが、継続的な物価上昇の予感は、年金制度(特に給付という面において)にとってこれまでと全く別次元の運営環境になったのだ。こうした環境変化の対策は現在の財政運営ルールのスコープには必ずしも入っていないが、生活者の視点で考えれば将来の給付の実質価値が何より重要であり、そのことにどのように備えるかについて今から本来考えておく必要がある。それは、時間を味方につければ、資産運用である程度カバーすることが可能だからだ。是非、運用がホットな時期に、このホットなテーマについて社内議論を盛り上げてほしい。

資産運用コンサルティング・サービス

絶え間なく変化する世界において、機関投資家の皆様は複雑な市場環境を乗り越えなければなりません。投資家の皆様それぞれのニーズを理解した上で、適切なアドバイスを提供する信頼出来るパートナーが必要です。