資産運用基礎講座シリーズ

制度・財政運営編(第2回)

コンサルティング部/エグゼクティブ・コンサルタント/年金数理人 本部 崇仁

物価上昇の影響、数値で理解していますか?

前回、「物価上昇の年金制度に与える影響」にて、DC 掛金拠出限度額の改正に合わせてDB制度を検証してみることを提案させて頂いた。今回は、前回にも少し触れたが物価上昇の影響をより具体的な数値にて確認してみようと思う。特に、物価上昇対応として誤解を生みやすいキャッシュバランスプラン(CBプラン)を題材に考えていきたい。

大卒、退職一時金2,500万円のモデルで検証

CBプランは、毎年のポイント額(ポイントにポイント単価を乗じたもの)を累計し、再評価率(国債利回り等)を用いてポイント累計額を再評価し、累積した仮想個人勘定残高に基づいて給付する制度だ。

今回の検証では、大卒(22歳入社)、60歳退職(勤続期間38年)、ポイント額が年12万円(月1万円)から毎年約6.7%上昇(昇給)する制度を考えた。なお、仮に再評価率が2%を達成すると(多くの年金制度では、CBプランへの移行時の想定再評価率として2%前後が多かったことをイメージ)、60歳退職時の選択一時金ベースで約2,500万円に到達する。

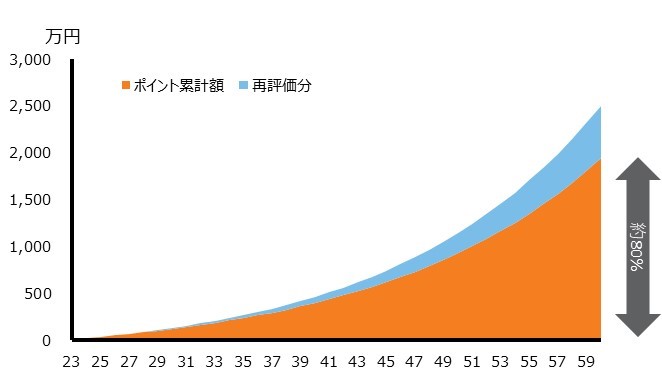

なお、下のグラフでも確認できるが、平均的な再評価率が2%の場合、60歳退職時の選択一時金ベース2,500万円のうち、ポイント累計額は約80%を占める。

CBプランの仮想個人勘定残高の推移(モデル)

※ 大卒(22歳入社)、60歳退職(勤続期間38年)で毎年のポイント額が12万円から毎年約6.7%上昇、想定再評価率は2.0%のCBプランの給付額のシミュレーション

※ 本シミュレーションは、前提条件に基づいてラッセル・インベストメントが計算したものであり、将来の給付額を示唆あるいは保証するものではなく、またその結果の確実性を表明するものではありません

物価上昇の影響を数字で捉える

まずは、単純に物価上昇の影響だけを確認してみたい。一般的に年金や退職金の話は、現時点の名目額で語られることが多いが、年金のように遠い未来を考える場合、本来実質価値で評価する必要がある。特に物価上昇することが身近な社会では、物価上昇の影響を無視することは大きな誤解を生みかねない。

今回の検証では、予測が困難な超長期の物価上昇水準の見通しの正当性には立ち入らず、単純にいくつかの物価上昇率のパターンの影響を確認することにしたい。

物価上昇の影響だけを確認したいので、再評価率は制度設計時の想定通りの2%が達成され、物価上昇率のみ変更して比較してみる。表の①は基準となる数値だが、物価上場率が概ねゼロだった制度移行が多かった時期(2000年代後半)のイメージといってもよいだろう。表の②は、物価上昇率が1%の場合の影響だ。物価上昇率が高々1%でも長期的(38年の累積)には実質価値で見るとかなりのインパクトがある。現在2,500万円の価値が1,712万円(約3割の減少)に落ち込むのだ。また、仮に物価上昇率が日銀の目標(2%)通りになれば、将来の実質価値は約半分になる。これは、かなり衝撃的な数値と言えるかもしれない。なお、この影響は、給付が再評価されない単純なポイント制やベアしない給与を利用した最終給与比例制度などの物価上昇による影響といってもよい。

| 給付額 | 物価補正率 | 実質価値 | 制度設計時の実質価値に対する割合 | |

| ①物価上昇率0%、再評価率2% | 2,500万円 | 1.000(0%の38年分) | 2,500万円 | 100% |

| ②物価上昇率1%、再評価率2% | 2,500万円 | 1.460(1%の38年分) | 1,712万円 | 68% |

| ③物価上昇率2%、再評価率2% | 2,500万円 | 2.122(2%の38年分) | 1,178万円 | 47% |

※ 大卒(22歳入社)、60歳退職(勤続期間38年)で毎年のポイント額が12万円から毎年約6.7%上昇するCBプランの給付額のシミュレーション

※ 本シミュレーションは、前提条件に基づいてラッセル・インベストメントが計算したものであり、将来の給付額を示唆あるいは保証するものではなく、またその結果の確実性を表明するものではありません

※ 物価補正率=(1+物価上昇率)の38乗、実質価値=給付額 / 物価補正率

物価上昇率分を再評価率で補えるか

次に、CBプランの特徴を加味して分析してみる。すなわち、物価上昇分を再評価率の上昇で補う場合だ。再評価率が物価上昇分だけ上昇すれば実質価値の減価分が補われるように想像する人も少なくないだろう。そこで、再評価率が物価上昇率分だけ平行移動する場合の影響を検証してみたい。

検証結果は、以下の通りだ。確かに再評価率が上昇すると給付額は上昇するが、残念ながら物価上昇率と同程度だけ再評価率が上昇するのでは実質価値を維持することはできない。物価上昇率1%を再評価率で補ったとしても、実質価値の10%程度(表の②と表の④の比較)しかカバーできないことがわかる。なお、物価上昇率が2%、再評価率が4%の場合、給付額はかなり上昇するが(表の③と表の⑤の比較)が、実質価値は63%で物価上昇率1%の場合(表の④)より低いことを見逃してはならない。

おそらく、こうした影響を肌感覚で理解している人はあまり多くはないのではないだろうか。確かに伝統的なポイント制などと比べてCBプランは、物価上昇に対して強い。しかし、万全ではないのだ。しかも、想像と現実の乖離は案外小さくないと言ってよい。ここは、よくあるCBプランに対する誤解の一つであろう。

| 給付額 | 物価補正率 | 実質価値 | 制度設計時の実質価値に対する割合 | |

| ④物価上昇率1%、再評価率3% | 2,878万円 | 1.460(1%の38年分) | 1,971万円 | 79% |

| ⑤物価上昇率2%、再評価率4% | 3,339万円 | 2.122(2%の38年分) | 1,574万円 | 63% |

※ 大卒(22歳入社)、60歳退職(勤続期間38年)で毎年のポイント額が12万円から毎年約6.7%上昇するCBプランの給付額のシミュレーション

※ 本シミュレーションは、前提条件に基づいてラッセル・インベストメントが計算したものであり、将来の給付額を示唆あるいは保証するものではなく、またその結果の確実性を表明するものではありません

※ 物価補正率=(1+物価上昇率)の38乗、実質価値=給付額 / 物価補正率

過去実績を加味して見た場合

最後に、過去の実績の影響も含めた確認をしてみたい。検証結果の傾向は、前の検証と同じだが、過去実績を加味することで、より実践的なヒントが得られるだろう。なお、前提は、CBプランが2002年より導入可能になったことから、2002年からCBプランを導入したとして勤続38年のうち前半21年間を2002年から2022年までの実績(物価上昇率:CPI総合(2002年から2022年の平均)(e-Statよりラッセル・インベストメントが集計)0.27%、再評価率:10年国債の応募者利回りの平均(2002年から2022年の平均)(財務省ホームページよりラッセル・インベストメントが集計)0.79%)とし、後半の17年間について、いくつか物価上昇率と再評価率の組み合わせてみることとした。

まず、これまでの実績が今後も継続するとした場合(表の⑥)から見てみる。再評価率がCBプラン移行時の想定再評価率(2%)に到達していないため給付額(2,151万円)は2,500万円に到達しない。また、物価上昇率自体はそれほど大きくないが38年間の累積の影響は小さくなく実質価値は制度設計時の78%に低下する。

仮に、物価上昇率と再評価率が平行移動し、物価上昇率が1%になった場合(表の⑦)はどうだろうか。再評価率が想定再評価率(2%)近づくため、給付額の制度設計時との差はかなり解消される。ただし、物価上昇の影響は大きく、実質価値でみると、これまでの実績が継続するよりかえって実質価値は低下する(78%→74%)。同様に物価上昇率が2%になった場合、名目上の給付額はさらに上がるが、実質価値はかえって低下する(74%→69%)。

最後にあまり考えたくないシナリオだが、物価は上昇するが、長期金利はあまり上がらない場合(表の⑨)だ。経済原則から言えば長期的に発生しにくいケースではあるが、何らかの要因によって仮に起こった場合の分析と思ってみて欲しい。結論から見ると、給付額は低く、実質価値も当然低くなる。なお、興味深い点は、表の⑧と表の⑨で比較だ。名目上の給付額では表の⑧の方が高いので心理的な負担は小さいのかもしれないが、実質的にみれば表の⑨と同程度という点だ。

誤解がないように申し添えるが、実際の影響は、CBプランの導入時期、加入者の属性、再評価率の条件などで大きく異なる。ただ、現在の低い国債利回りが、経済環境が好転し改善すれば、給付水準の問題が解決するわけではないことはよく理解しておく必要がある。繰り返しになるが、国債利回り上昇と同時に物価上昇が伴っている場合には、実質的な効果は完全に相殺されてしまうのだ。

| 説明 | 給付額 | 実質価値 | 制度設計時の実質価値に対する割合 | |

| ⑥物価上昇率0.27%、再評価率0.79% | 全期間過去実績 (2002年から2022年までの実績が今後17年継続する場合) | 2,151万円 | 1,942万円 | 78% |

| ⑦物価上昇率1%、再評価率1.52% | 前半21年:過去実績 後半17年:物価上昇率と再評価率の差を変えず、物価上昇率を1%とした場合 | 2,310万円 | 1,843万円 | 74% |

| ⑧物価上昇率2%、再評価率2.52% | 前半21年:過去実績 後半17年:物価上昇率と再評価率の差を変えず、物価上昇率を2%とした場合 | 2,554万円 | 1,724万円 | 69% |

| ⑨物価上昇率1%、再評価率0.79% | 前半21年:過去実績 後半17年:物価は上昇するが、長期金利の水準は過去の傾向と変わらない場合 | 2,151万円 | 1,716万円 | 69% |

※ 大卒(22歳入社)、60歳退職(勤続期間38年)で毎年のポイント額が12万円から毎年約6.7%上昇するCBプランの給付額のシミュレーション

※ 本シミュレーションは、前提条件に基づいてラッセル・インベストメントが計算したものであり、将来の給付額を示唆あるいは保証するものではなく、またその結果の確実性を表明するものではありません

※ 過去実績は、物価上昇率:CPI総合(2002年から2022年の平均)(e-Statよりラッセル・インベストメントが集計) 0.27%、再評価率:10年国債の応募者利回りの平均(2002年から2022年の平均)(財務省ホームページよりラッセル・インベストメントが集計)0.79%とした

なぜ、物価上昇率分だけ追随するのでは不十分なのか

ところで、なぜ再評価率が物価上昇分を補うだけでは実質価値がカバーされないのか。理由は、毎年追加するポイント額の実質価値が毎年低下していくことにある。確かに、ポイント額が付与された後は、再評価率で物価上昇分をカバーしている。しかし、追加するポイント額自体についても毎年物価上昇分だけ更新し続けていかないと給付全体として実質価値を維持できないのだ。実は、この影響は想像より大きい。この背景は、給付額全体のうちポイント累計額の占める割合が8割であることに起因する。大層を占めるこの毎年のポイント額自体にメスを入れないと、単純に再評価率を物価上昇分だけ補正しても実質価値を維持することはできないのだ。

多くの退職金制度では、退職金算定のための基準給与(ポイント額)は、ベースアップなどと連動していない。したがって、こうした影響を改善するためには、一般的にポイント単価を見直すなど、給付改善対策を定期的に行う必要がある。

まとめ

物価上昇率を補うように再評価率が変化すればCBプランの物価上昇対策は問題ないと想像している人は多いのではないだろうか。また、金利環境が好転すれば、CBプランの給付低下の問題も解決すると想像している人は少なくないだろう。しかし、簡単な分析でもわかるように必ずしもイメージ通りにはならない。そして、小さい物価上昇率でも長期の累積した影響はかなり大きいものになる。

今回の分析は極めて単純化したモデルを用いて給付額を確認したものだ。したがって、年金財政や掛金等への影響そのものではない。また、実際の掛金への影響は、制度内容や人員構成等によっても大きく変わる(給付までの期間が短くなれば、その影響はもっと小さくなる)。より正確な影響を知りたい場合には、総幹事にて財政計算やシミュレーションを実施する必要がある。一方で、物価上昇の影響を無視し、影響が累積した後に対応する場合、追加コストが小さくない場合もあることは想像できよう。次回は、こうした可能性を踏まえて、運営を工夫することで事前に戦略的に対応する方法について考えてみたい。

Recommended reading

第1回:物価上昇の年金制度に与える影響 ‐ 未来を見据えた、DBの将来を考える

前回までに説明してきた各種の株式は、基本的には先進国株式を対象としていました。しかし、真のグローバル株式分散投資という意味では、今後の成長余力も考慮に入れると新興国株式、つまりエマージング株式についても他の株式種類と同様に考え方を整理しておく必要があります。

資産運用コンサルティング・サービス

絶え間なく変化する世界において、機関投資家の皆様は複雑な市場環境を乗り越えなければなりません。投資家の皆様それぞれのニーズを理解した上で、適切なアドバイスを提供する信頼出来るパートナーが必要です。