以下は、2021年3月末時点で国内機関投資家向け(主に年金基金)に提供実績あるいは予定があるオルタナティブ商品についての調査結果をまとめたものの総括である。

全体概要

今回の調査対象となった回答運用機関数は94社、商品数は513商品となった。低流動性資産で不特定多数の顧客に対する積極的な商品提供を差し控える運用機関もあったことから、戦略区分により提供商品数に差が出ている。しかし、オルタナティブ商品に対する各社の取り組み姿勢は引き続き強いと言え、ヘッジファンドの他、不動産やマルチアセットに対しても一定数の商品が集まった。これらは顧客ニーズも反映し、オルタナティブ商品がヘッジファンド中心から様々な特性を持つ戦略区分に分散化が進んでいる現状を現しており、運用機関が注力する戦略区分に対する時流を反映した数値と言えよう。

本調査では、戦略区分として、 ヘッジファンド(ファンド・オブ・ヘッジファンズ含む)」、「プライベート・エクイティ」、「不動産」、「インフラストラクチャー」、「マルチアセット」、「保険リンク証券」、「プライベート・デット」、「その他オルタナティブ商品」の8種類に大別し、各運用機関に選択していただいた。回答総数で見ると、「ヘッジファンド」が運用機関数53社(56%)、商品数は160商品(31%)と全体のほぼ3分の1を占める結果となっており、日本での当戦略への関心は引き続き高いと言えるものの、過去と比べて全体に占める比率は低下傾向にあることがわかる。

「ヘッジファンド」についで多かったのは、「不動産」で運用機関数47社(50%)、商品数101商品(20%)、さらに「マルチアセット」が運用機関数29社(31%)、商品数58商品(11%)と続く。低流動性資産でクローズドエンド型商品が多いという商品特性の影響があるものの、「プライベート・デット」や「インフラストラクチャー」がそれに次いでいる。「プライベート・エクイティ」も商品数が増加傾向だが、これは継続的な顧客ニーズが反映されている証拠であろう。「保険リンク証券」は商品数に大きな変化はない。

Click to enlarge the image

(注)お問い合わせした運用機関数は、この数よりも多い。残念ながら、従来よりご協力いただけなかった先、まだ準備中とのご回答である先等は除外した。今回調査では、集計上の観点から、2021年6月25日までにご回答いただいた運用機関のみを対象としている。ただし、調査の趣旨から、その後も引き続きデータのご提供はいただいている。

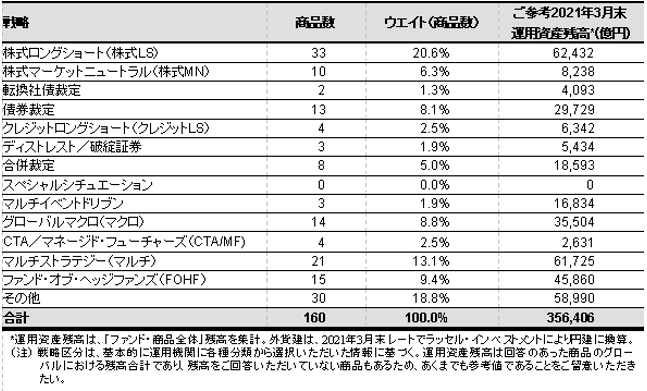

ヘッジファンド

160商品が集まったヘッジファンド(以下、HF)の調査概要と特徴は以下のとおりである 。

Click to enlarge the image

- 160商品のうち、5分の1以上に当たる20.6%、33商品が株式ロングショート(以下、株式LS)であった。かつてはファンド・オブ・ヘッジファンズ(以下、FOHF)がHF商品の中心であったが、現在は他のシングル戦略並みの商品ウェイト(9.4%、15商品)となっている。投資家のHF投資に対する経験が深まり、シングルファンドへの投資が増えたことなどを反映していると思われる。

- パフォーマンスが好調な株式戦略のHFは引き続き商品数が増加しており、債券裁定も人気の継続を受けて商品数は増加している。株式との分散効果の高いマクロ戦略のHFも若干増加している。かつては人気のあったCTA/マネージド・フューチャーズ(以下、CTA/MF)は、足元ではパフォーマンスは好調であるものの、商品数はさらに減少している。

- 目標リターン、リスクについては、ばらつきはあるものの、全体としてみれば、各戦略の特徴を表わす形となっている。リターン(平均値)では、株式LS(11.5%1)、グローバルマクロ(以下、マクロ)(10.0%1)およびマルチストラテジー(以下、マルチ)(10.8%1)は積極型、株式マーケットニュートラル(以下、株式MN)(6.1%1)とFOHF(6.8%1)は比較的穏やかといったイメージである。リスク(平均値)では、株式LS(8.0%2)とマクロ(9.0%2)が高めで、株式MN(6.3%2)とFOHF(5.2%2)が比較的穏やかといったイメージである。

- ディスクロージャーの頻度は、月次が77%、日次・週次の合計割合が10%弱となった。また、日次・週次の開示内容はNAVやパフォーマンス等簡単な内容にとどまっており、実質的には月次でのディスクロージャーが中心である。

- 運用報酬は、固定報酬の場合、戦略・商品に関わらず、おおむね1~2%の間に分布している。ただ、株式LSとマクロは他戦略比高めの分布、FOHFは他戦略比低めの分布となっている。成功報酬が設定されているファンドでは、全体として15~20%近辺が多くなっている。HF全体の平均値ベースで見ると、固定報酬は1.2%、成功報酬は17.5%となっている。

- 解約条件については、全体の解約タイミングは月次、日次、四半期の順、解約の事前通知日数は7日前、30日前、45日前の順で多くなっている。しかし、解約条件は戦略による違いが顕著である。また、HF全体では45%が何らかのゲート条項を定めている。しかし、戦略別に見てみると状況は異なる。株式MNではゲート条項を定めている商品は10%と他の戦略と比べて非常に少ないが、株式LS、マクロ、マルチ、FOHF、CTA/MFでは50%に近い水準となっている。なお、ロックアップ期間については未設定の商品が多く、設定している商品の割合は18%、その約6割が解約手数料を支払えば、ロックアップ期間内であっても解約が可能というソフトロックアップであった。

- HF全体の顧客属性は年金のシェアが35%でトップ、次いで機関投資家が34%と合計で約7割を占めている。ただ、戦略によりその様相は若干異なっている。株式MNは機関投資家のシェアが52%と最も高くなっているのに対し、マルチでは年金シェアが46%、FOHFでは年金シェアが52%と最も高くなっている。国内のHF全体の顧客属性はグローバル以上に年金シェアが高くなっている。なお、本調査が「年金基金が投資している(できる)商品」を対象としている点には留意されたい。

- 米国会計基準による資産の内訳を見てみると、HF全体でレベル1が49%、レベル2が41%、レベル3は10%程度である。近年はHFも低流動性資産への投資を行っているためか、レベル3の割合は増えている。

- パフォーマンスについては戦略により差が出ており、商品ごとの差も大きい。2020年3月の市場の大幅下落を経て、株式などのリスク資産が力強く回復したことを受けて、どちらかというと方向性リスクを取りに行くような戦略、あるいは一定程度のベータを持つような戦略が好調であった。2020年度平均で株式LSは+14.6%、マクロは+8.3%、マルチは、+21.1%、FOHFは+19.3%であった3。

プライベート・エクイティ

プライベート・エクイティ(以下、PE)の調査概要と特徴は以下のとおりである。

- 商品数は34商品となった。その内訳は12商品(35%)がファンド・オブ・ファンズ(以下、FOF)であり、 それ以外はセカンダリー、共同投資、グロース・エクイティ、バイアウトなどとなっている。昨今、日本においてPE商品は、一つの商品で分散が可能なFOFに対するニーズも見受けられるが、この傾向は続い

ている。 - 投資対象地域は米国44%、欧州25%、日本8%となっている。日本の割合は特化型を除くとゼロとなっているが、これはグローバル・ファンドで、日本への投資を行っていないからである。エマージング市場へのエクスポージャー自体は存在するが、アジア特化型を除くとかなり限定的となる。

- 目標リターン4の水準は株式市場にプラスアルファを加えたもの、実質15%以上のものが多くなっている。想定リスクについては数値目標設定なしというところが大多数である。

- 商品の募集期間はおおむね18カ月以内、投資期間3~5年、そして出口までの存続期間は投資期間の2倍から3倍に当たる10年までが多く、投資する場合、長期の流動性リスクを負うことには注意が必要である。

不動産

不動産の調査概要と特徴は以下のとおりである。

- 不動産については、101商品と非常に多くの情報提供があった。63商品(62%)が私募リート(オープンエンド型私募不動産、以下同様)である。安定的インカムが狙え、限定的ではあるが流動性を備えていることもあり、不動産商品の中で最も選好されている。次いで多いのが不動産デットで15商品(15%)となっている。安定的インカム志向から、債券的な特性を持ち合わせたデット商品への関心は高い。

- 投資対象地域では、日本特化型は31商品、米国および北米特化型は31商品、欧州特化型(英国特化型を含む)は7商品であった。投資対象の中心は米国のようだ。市場が発達していることもあり米国の割合が大きい(39%)。次いで多いのが日本(33%)だが、その中心は私募リートとなっている。欧州地域は21%となっており、地域分散をはかるため投資家の関心は引き続き高い。不動産ではエマージング市場への投資が進んでおらず、先進国が主要な投資対象地域となっている。

- 投資対象セクターでは、集計上特化型を除いていないものの、全体としておおむね分散が効いているといって問題ないだろう。提供されている商品の多くは、マルチセクター型が中心である。

- 目標リターン4は、私募リートでは絶対値型とインデックス+アルファ型が存在するが、絶対値型では一桁後半のものが多い。配当・現金利回り4では4%前後が中心のようだ。FOFも私募リートと同様のリターン水準である一桁後半が多い。不動産デットはその多くが米国特化型または欧州特化型であり、目標リターンは総じて一桁後半となっている。

- 解約条件は、解約可が82%、解約不可・原則不可が15%となった。上場リート、私募リートは基本的に解約可である一方、不動産デットでは解約可・解約不可の双方の商品がある。ただ、上場リート以外は解約可であっても解約条件に制限があることには注意が必要である。

- 解約可とされる商品はゲート条項がない商品が54%あるものの、42%にはゲート条項が設定されている。また、ロックアップなしの商品が62%と多いものの、ハードロックアップの商品も24%あり、解約までには一定の時間がかかる。解約可であっても流動性については注意が必要である。

- グローバルの顧客属性は、年金が45%と最も多く、機関投資家は40%であり、合計で8割以上となっている。富裕層等の割合はわずかである。国内の顧客属性については年金の割合が49%、機関投資家の割合が44%とグローバルよりやや高くなっている。

- パフォーマンスは、近年は良好な市場環境を背景に堅調に推移してきた中、昨年はCOVID-19による市場変動の影響を受けつつも2020年度末時点では順調なパフォーマンスを残す結果(2020年度平均+3.6%3)となった。なお、直近ではファンド間のパフォーマンス格差が徐々に拡大してきていることは注目に値する。

インフラストラクチャー

インフラストラクチャー(以下、インフラ)の調査概要と特徴は以下のとおりである。

- インフラストラクチャーは昨年度と同数の32商品の回答が集まった。私募インフラが17商品(53%)と過半数を占める。インフラ投資を始める場合に有効なFOFは3商品となっている。また、最近ニーズの高いインフラデットは9商品(28%)となっている。全体のうち、オープンエンド型商品が12商品(38%)となっているのが特徴的である。

- インフラストラクチャーの目標リターン4はネットIRRベースで10%程度が多く、PEよりは低めとなっている。また、配当・現金利回り4は5%前後が中心となっている。インフラデットは投資対象となる種別や地域により目標リターン水準に違いがみられる。

- インフラストラクチャーの商品の募集期間は1~2年の間が多く、投資期間は3~5年の間であった。存続期間は、相対的に存続期間の短いデットも含まれるため10年以下が一定数存在するが、10年超15年以下の戦略数が多く、最長30年となっている 。また、オープンエンド型が一定数あるのは特徴的である。

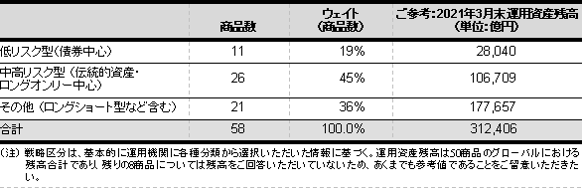

マルチアセット

マルチアセット(以下、MA)の調査概要と特徴は以下のとおりである。

Click to enlarge the image

- 3戦略合計で58商品の情報提供があった。半数近くが中高リスク型(伝統的資産・ロングオンリー中心)(以下、中高リスク型)であり、その他(ロングショート型などを含む)(以下、その他)がそれに続いている。低リスク型(債券中心)(以下、低リスク型)は日系運用機関・生保による日本国内投資家向け商品がほとんどで、商品数は少なめとなっている。

- 投資対象としては、日本株式、先進国株式(日本以外)、エマージング株式、日本債券、先進国国債・投資適格債券(日本以外)を投資対象としているところが多い。その中でも、低リスク型は日本債券と先進国国債・投資適格債券(日本以外)が運用の中心となっている。中高リスク型は日本を含む先進国株式や先進国債券の他、エマージング株式やエマージング債券(現地通貨建あるいは外貨建)へ投資している商品も多い。その他はハイイールド債券、コモディティ、デリバティブや先進国および新興国通貨と投資対象が多岐にわたっている。

- 目標リターン4は、非常に多岐にわたっている。絶対収益目標や短期金利+アルファ型が比較的多いが、インフレやボラティリティを意識したものもある。戦略別でみると、低リスク型の平均目標リターンは2~3%程度、中高リスク型の平均目標リターンは3~4%程度とその差は1%程度となっている。その他タイプは、平均目標リターンは5~7%程度と高めだが、目標10%以上となっている3商品を除けば平均目標リターンは4%台後半に落ちる。

- 目標リスクは、低リスク型の平均値は3.6%2、中高リスク型の平均値は5.7%2、その他は6.5%2となっており、目標リターン水準と比例関係にある。ただ、戦略内での目標リスクにはばらつきがあることは全戦略共通である。

- ディスクロージャーについては、月次の割合が44%と過半近くを占めており、四半期が40%でそれに次いでいる。日次・週次の割合は計8%とあまり多くない。月次や四半期で市況をはじめ運用方針やパフォーマンスの要因分析等詳細説明が行われる商品が圧倒的に多い。

- 運用報酬は、固定報酬のみが大多数で、成功報酬を設定している商品は少ない。固定報酬は、HFなどと異なり、その水準は1%以下であることがほとんどである。平均値は全体ベースが0.60%であるのに対し、低リスク型が0.45%(報酬が資産残高の加重平均と規定されている廉価な先が非対象のため上振れしている、実質は0.4%を下回ると思われる)、中高リスク型が0.58%、その他が0.67%となっており、カテゴリー間で若干差がみられる 。

- 解約条件だが、解約タイミングは日次が圧倒的に多く、それ以外は少ない。解約の事前通知日数も7日前が多数となっており、流動性の観点では、HFとの違いが明確に出ている。

- グローバルでみた全体の顧客属性は年金のシェアが56%でトップ、機関投資家のシェアが26%と合計で8割を占めている。残りは富裕層4%、FOHF4%、その他10% となっている。

- 米国会計基準による資産の内訳を見てみると、レベル1が50%、レベル2が50%と合計で100%である。資産評価についてはHFと比べると透明性・流動性が確保されていると言えよう。

- パフォーマンスは、2020年度は力強いコロナ対策として、先進国を中心とした財政政策や量的金融緩和政策がとられ、株式市場は急反発、その後も上昇基調という追い風を受け、多くのMA商品のパフォーマンスは近年にない好調な結果(2020年度平均+11.9%)となった3。

保険リンク証券

保険関連証券の調査概要と特徴は以下のとおりである 。

- 保険リンク証券に関しては、26商品の回答が集まった。損害保険型が19商品と引き続き多数を占める一方、生命保険型が3商品、生損保混合型が4商品となっている(生損保混合型には、生保リスクも投資対象とするキャットボンド戦略を含む)。

- 投資対象は、CATボンド戦略ではポートフォリオの殆どをCATボンドが占めるが、ごくわずかながらILW等の組み入れも見られる。一方、再保険を含む戦略では、再保険の割合が38%と最も高く、次いでCATボンド(22%)、再々保険(15%)、ILW(8%)などが組入れられているものの、ファンド間で投資対象の内訳に大きな差異が見られる。

- 目標リターン4は5%前後のものが多いが、戦略内も含めて商品によりかなりの違いがある。

- 地域および保険種類は分散されているものの、リスクの種類は米国の風害(56%)および地震(18%)が中心となっている。

- 保険トリガーのタイプは実損型が64%と圧倒的に多く、次いでインデックス/パラメーター型が31%となっている。また、累積型と単発型が41%と拮抗している。

- 解約条件だが、解約タイミングは四半期が最も多く、月次、その他がほぼ同水準である。事前通知日数は商品ごとばらばらであるが、CATボンド戦略では30日程度が多い一方、他の戦略では91日以上が最も多くなっている。オープンエンド型であっても流動性には一定の制約があることがわかる。

- 2019年度は2020年3月のコロナショック時のCATボンド価格の変動等を受けて引き続き抑制されたリターン水準となったが、2020年度には多くのファンドでパフォーマンスが回復し、多くのファンドでプラスの収益率を確保(2020年度平均+4.1%)している3。

プライベート・デット

プライベート・デット(以下、PD)の調査概要と特徴は以下のとおりである。

- PDについては45商品の回答が集まった。そのうち、33商品(73%)がダイレクト・レンディングである。流動性を犠牲にするものの、安定したインカムが狙える商品の一つとして、引き続き一定のニーズがある。

- 投資対象地域は米国(一部含むカナダ)特化型が17商品、グローバル型と欧州(一部含む英国)特化型が8商品とそれに続いている。

- 投資対象資産はシニアローンが中心で、第1順位担保付債権の割合が63%を占めている。

- 目標リターン4はレバレッジ無ベースで一桁後半のものが多いものの、二桁を目指すものも一定程度存在する。

- 投資期間は3年、存続期間は7年から10年が最も多くなっている。PEやインフラなどと比べると存続期間は短めだが、一定期間流動性を犠牲にすることには変わりがないことに注意を要する。

- 運用報酬は、固定報酬の場合、多くが0.75~1.25%の間に分布している(平均は1.3%)。成功報酬については10%から20%の間で設定されている(平均値は14%)。

- 解約条件は不可および原則不可とされている商品が37商品となっている。解約可の商品もあるが、一般的な解約のタイミングは四半期で、解約前通知日数を90日と設定している商品が多い。解約可であっても実際の解約まで時間がかかることに注意が必要である。

- グローバルで見た顧客属性は、年金のシェアが41%、機関投資家のシェアが36%と合計で8割近くを占めている。残りは富裕層6%、FOHF3%、その他15% となっている。

その他オルタナティブ商品

その他オルタナティブ商品の調査概要と特徴は以下のとおりである。

- その他オルタナティブ商品は57商品となった。これらには絶対収益型債券戦略、債券を使用したユニークな商品や昨今増加傾向にある森林・農地戦略などが含まれている。

- 従来同様、マルチアセット等に分類された絶対収益型債券戦略をその他に区分し直しているが、その他の商品数は微増となっている。

オペレーショナル関連

オペレーショナル関連の調査概要と特徴は以下のとおりである。

- ファンドの登録地は、全体ベースではタックスヘイブン(租税回避地)のケイマン諸島(31%)が最も多く、次いでルクセンブルグ籍(25%)、国内籍(18%)となっている。

- 設立形態は会社型投信(34%)が最も多く、LPまたはLLC(30%)、契約型投信(21%)がそれに続く。HFでは会社型投信(48%)と契約型投信(37%)の形態が大半を占めている。

- プライムブローカーはゴールドマン・サックス(28%)が最も多く、続いてモルガン・スタンレー(26%)、バークレイズ(18%)、クレディ・スイス(17%)、ドイツ銀行(11%)と欧米の大手金融グループが上位を占めている。

- トラスティーは三井住友信託銀行(31%)がトップで、三菱UFJ信託銀行(28%)がそれに続いている。HFでは、インタートラスト(42%)の利用が多い。しかし、HFは該当なしや非開示が多いことに注意が必要である。

- カストディアンはステート・ストリート(29%)、BNYメロン(26%)の利用が多くなっており、アドミニストレーターもステート・ストリート(33%)がトップである。HFでもステート・ストリート(24%)がトップであることに変わりはない。

- 商品全体の9割程度は監査が行われているようである。監査法人はPwC(41%)が最も多く、アーンスト・アンド・ヤング(30%)がそれに続いている。直近の監査時期は2020年との回答が多く、1年に1回は監査を行う商品がほとんどであるようだ。この傾向はHFでも同様である。

なお、調査結果については、以下の点に、ご留意いただきたい。

調査の第一目的が「コンサルティング現場における利用」であるが、運用機関によっては今後のマーケティングを意識した戦略的な観点からの情報提供となっており、日本で提供されている全ての商品を完全に網羅しているとは言いがたい。

情報提供された商品には、すでにクローズされたものも存在するが、各分析には、いわゆるサバイバーシップ(生き残り)・バイアスがかかっている。

ヘッジファンド商品を始め、多くの戦略区分で情報提供をいただいたが、低流動性資産を中心に提供されたデータ内容が限定的なケースもあったため、ユニバース等統計的な情報に疑義があるものもある。

1 目標リターン(絶対値ベースのみ)の平均(基準通貨(ドル、円等)、グロス・ネットベースが混在)

2 目標リスク(標準偏差)の平均(基準通貨(ドル、円等)が混在)

3 パフォーマンスについてはネットベース。対象商品の特性上、完全に同一基準のリターン系列で作成することが困難なため、一部データを当社にて加工、外貨建については、ヘッジコストを加味した円ヘッジベースに換算して集計。また、データ期間が1年に満たない商品については除外。

4 目標リターン、配当・現金利回り(基準通貨(ドル、円等)、グロス・ネットベースが混在)