広義のプライベートデットという選択肢

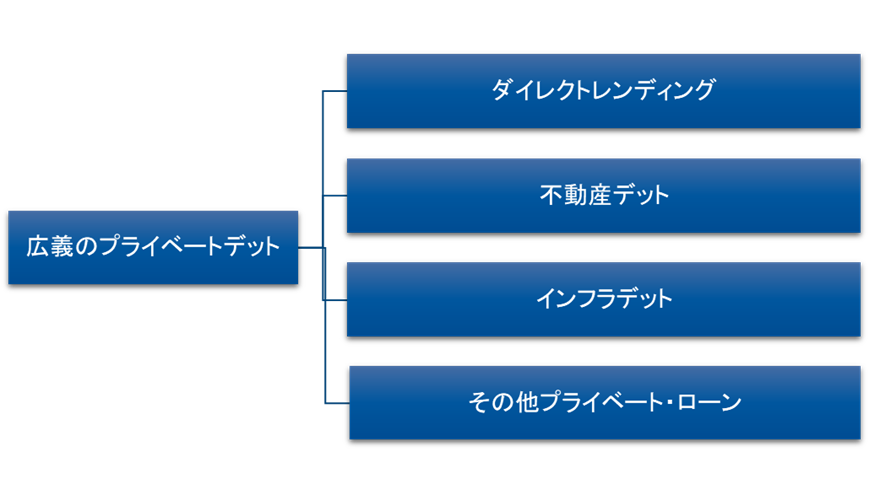

米国トランプ政権による関税政策により、インフレ懸念と景気後退懸念が相俟って、市場の不透明感が続いている。ボラティリティは高止まりしており、また今後の不透明感も拭えない状況である。このような状況下で株や債券の価格は大きく動く一方、プライベート資産は債券や株式のような流動性資産と異なり、時価評価されないことから短期的な価格変動を抑えられるということで、年金基金をはじめとした長期投資家による投資が広まった。特にプライベートデット(以下PDとする)はインカム性が高いプライベート資産であることや、原資産が変動金利である場合が多いため金利上昇による価格下落の影響を受けにくいこともあり、年金基金の間でも投資が広がっている(なお、PD投資における効果についてはクレジット投資としてのプライベートデット①において議論している)。一方、今までPDとは専らダイレクトレンディング(企業への直接融資)を指す場合が多かっただろう。しかし、図表1のようにPDを広義に捉えるのであれば、不動産デット、インフラデット、またその他プライベート・ローンも資産・戦略として存在している。特にその他プライベート・ローンについてはアセット・ベースト・ファイナンスやアセット・バックド・ファイナンス、アセット・バックド・ローンなど様々な呼び方で、日本で取り扱う運用機関も増えている 。他方、年金基金の中にはダイレクトレンディングにある程度投資を進めている場合も見られ、プライベート資産のさらなる分散・投資拡張という観点において、今まで投資していなかった分野にも目を広げていく場合もあろう。その他プライベート・ローンについてはその魅力をアセット・ベースト・レンディングが今、魅力的な理由で述べられていたが、本稿では改めて原資産の特徴やダイレクトレンディングとの違い、そして効率的な投資について、例示も交えながらその投資の考え方を整理したい。

(図表1)広義のプライベートデットの分類例

(出所)ラッセル・インベストメント作成

その他プライベート・ローンはどういったものがあるか

世の中にはローンの対象となる原資産は企業や不動産、インフラ以外にも様々なものが存在する。広義のPDの中のその他プライベート・ローンの原資産となるものを、便宜的に以下のようなカテゴリーに分けてその例を見てみる。

- 消費者ローン

例として、クレジットカードや消費者金融ローン、自動車ローン、学生ローン等が挙げられる。後述するように、万単位のローンを束ねて投資を行う形式であり、投資対象のローンの選定・評価においては工夫を凝らしている戦略もある。 - 住宅関連ローン

不動産デットと投資対象が重複する場合があるが、非エージェンシー(非政府保証)住宅ローンに対し直接融資する他、住宅リフォーム等における短期貸付ローン(ブリッジローン)等も挙げられる。 - 商業用ローン

ダイレクトレンディングや不動産デットと一部投資対象が重複するが、企業向け個別ローンの提供や商業用不動産に対するローンなども含まれる。 - 実物資産系ローン

航空機や船舶、鉄道車両等の輸送機リース、また機械や設備、倉庫等のリース、またインフラデットとも一部重複するが、発電所などのインフラ施設への融資等も挙げられる。また農地に対するローンなども含むことができ、投資対象は幅広い。 - 金融関連資産

こちらについても投資対象は幅広い。例えばPEなどのプライベート資産ファンドに対するもの多いが、ファンドの残高を担保に貸し付けを行うNAVファイナンス等のファンドファイナンスや、企業間の売掛債権を担保に短期ローンを貸し付けるトレードファイナンス、銀行ローンの一部を担保に投資する戦略、また他には訴訟に関する費用を貸し付ける戦略や、また音楽等のメディア作品の著作権を担保にローンを提供するものなども存在する。

このような様々な原資産のローンに分散し資産配分を行う戦略も存在する一方、特定の原資産のローンに投資を行う所謂「特化型」の戦略も存在する。いずれにせよ、原資産のリスクや特性を把握した上で戦略選定を行うことが重要である。

一方、ファンドのローンの選定方法については、原資産の特性によって異なる。航空機リースのように実物資産系ローンの中でも1つ1つのローン金額が大きい原資産や、ロイヤリティや特許等において個別案件の特殊性が大きいローンについては、個別のローンに対して精査を行った上で組み入れを行うことが多い。一方で、消費者ローンのように1つ1つのローンは少額でありそれらを多数で束ねる場合は、FICOスコアなどの評価基準を用いることに加え、データサイエンスやAIを活用して信用評価を行うようなプラットフォーム業者の情報を活用してローンを選定する戦略も存在する。そのような原資産にローンを貸し出す戦略を選定する際は、ローンの選定の方法の評価も行う必要があろう。

ダイレクトレンディングとどのような特徴の違いがあるか

次に、PDの中でも年金基金の間でも投資が広まっているダイレクトレンディングとの特徴の違いを見ていこう。図表2において、ダイレクトレンディングとその他プライベート・ローンとの特徴の違いをまとめた。

(図表2)ダイレクトレンディングとプライベート・ローンの特徴の違い

(出所)ラッセル・インベストメント作成

ダイレクトレンディングであってもプライベート・ローンであってもクレジット投資であることには変わりはないため、銘柄(案件)の選定においては、想定のリスクの範囲内で高い利回りを確保しつつデフォルト等の損失を最小限に抑えるといった、債券のクレジット投資と基本的な考え方は変わらない(なお、クレジットのポートフォリオマネージャーが銘柄選定しポートフォリオ構築をする際の考え方は、クレジット資産のマクロとミクロ① ~もしクレジット資産のポートフォリオマネージャーになったら~、クレジット資産のマクロとミクロ② ~もしクレジット資産のポートフォリオマネージャーになったら~にて議論した)。一方で、プライベート・ローンの原資産は広範であり、導入により企業向けローン以外の借り手の分散にも寄与しよう。しかしながら、プライベート・ローンは原資産の価格変動要因やキャッシュフロー構造などダイレクトレンディングと異なる点も存在するため、銘柄選定やポートフォリオ管理においてはダイレクトレンディングとは対象の異なる高い専門性が必要となる。繰り返しとなるが、戦略選定においては、運用チームの原資産への融資に関するリサーチ能力やポートフォリオ構築能力を評価することも必要となる。

その他プライベート・ローンも組み入れた効率的な投資に向けて

このように、広義のPDについての特徴などを見てきた。こういった新しい分野に取り組み際には、原資産のリスクの把握はもとより、特定の原資産に特化した戦略であればその投資手法が原資産の特徴に相応しいものか、また様々な種類の原資産を組み合わせて投資を行うような戦略については資産分散やアロケーションの巧拙も戦略評価基準となろう。ただし、アセットオーナーにとって、目新しくかつ様々な種類の原資産を含むような広義のPDの戦略選定やモニタリングについて、内部の運用に関わる人員・体制のみで全てを行うことは容易でないと考える。このような際に、外部リソースを活用することも検討できるのではないか。例えば、上記のような広義のPDも含め、他のプライベート資産と組み合わせて投資一任口座として、プライベート資産の分野に精通している外部機関に一括管理を委託するという方法がある。このメリットとしては、個別運用機関や特定の資産クラスにおける部分最適ではなく、一括管理しているプライベート資産全体の組み合わせやバランスを考慮したポートフォリオ構成をデザインすることが出来、また投資後も運用状況のモニタリングやキャッシュフロー管理を効率よく実施することが出来る点である。例えば、全体のポートフォリオ構成を顧みず「良さそう」というファンドを次々組み入れてしまい、ポートフォリオ全体として非効率かつ複雑となってしまうのを避けるため、投資方針に沿ってビンテージ分散やキャッシュフローがあった場合の再投資、また他のオルタナティブ資産や伝統的資産との相関も考慮しながら計画的にポートフォリオを構築することが期待できる。加えて、個別運用戦略に関しては、運用機関調査とデューデリジェンスを基に優秀なマネージャーへのアクセスが容易となり、運用機関の組み入れや入れ替えについても柔軟に行うことが出来ることも外部委託活用のメリットであろう。一方留意点としては、上記のような一括管理を行う業者に対する評価や判断が必要となる点だ。業者のファンドの選定眼が如何なるものかという観点はもとより、プライベート資産の運用は基本的に長期ホライズンとなるため、中長期的な運用構成に関する投資計画の策定やそれに対するコンサルティングが各々のアセットオーナーに寄り添ったものとなるか、つまりアセットオーナーの置かれている状況や運用目標に合わせたポートフォリオを策定することが出来るかどうか、の評価や判断も必要となろう。

結び

本稿では、広義のPDの中で主にプライベート・ローンについて原資産の特徴やダイレクトレンディングとの違い、また組み入れる場合の効果的な投資手法について考えた。ボラティリティが高く不透明な市場環境の中で、プライベート・ローンを含めたPDも選択肢に入れながらポートフォリオ全体の収益拡張・効率化を進めるような局面が続くだろう。当社としてはこういったプライベート資産の活用に対して、アセットオーナーに対するサポートを続けていきたい。

1 当社のオルタナティブ調査において「プライベートデット」の「その他」というカテゴリーで運用機関から回答頂いた商品数は、2020年度で9商品、2021年度と2022年度で13商品、2023年度で15商品、2024年度で20商品であった。