DC制度運営 7つのベスト・プラクティス

コンサルティング部長 エグゼクティブ コンサルタント

喜多 幸之助

前回「確定拠出年金制度、成功の測り方 」にて本来の確定拠出年金制度(以下DC)の成否を測るには「必要所得代替率から必要掛金率を求め、目標積立額を算定」するのがよいと書きました。これは、あくまで適切な定量的な計測方法について述べたに過ぎません。今回は、総合的に見て質の高いDCの運営とはどういうものかに焦点を当ててみたいと思います。DC先進国の米国のケースを例に、良くある制度運営に対しベスト・プラクティスと考えられる運営とはどういうものかを纏めてみました。ポイントは7つ挙げられます

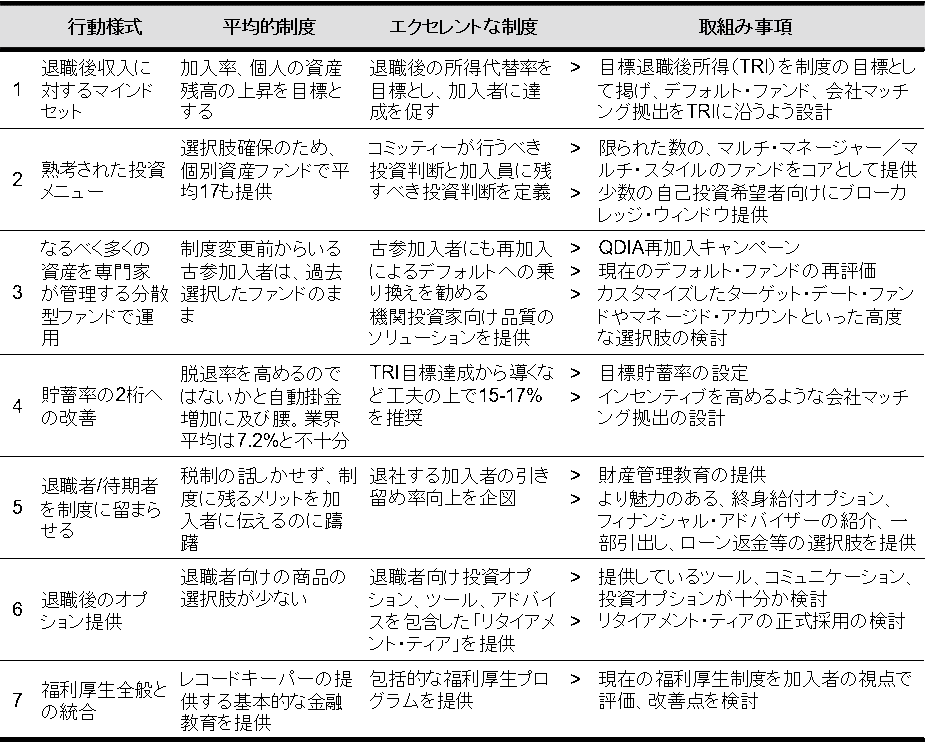

1.退職後収入に対するマインドセットを持たせる

前回の記事で述べたように「退職後収入としていくら必要か」をはっきりと認識することを起点とするべきと考えます。良くある運営では、加入率が高まった、ターゲット・デート・ファンドの選択率が高まった、資産が増加した等を計測し、その向上を目標にしがちです。ラッセル・インベストメントが考えるベスト・プラクティスは、必要所得代替率を加入者に示し、その達成を促すことです。それには、TRI(Target Replacement Income:必要所得代替率) (前回参照)の考え方を導入しつつ、それを達成するのに十分な期待収益率を持つデフォルト商品を用意するなど、全体の制度を整合的に設計する必要があります。

2.熟考された投資ラインアップ

DCは個人の選択の自由を前提としていますが、習熟度が不十分な中での過度な自由は時として目標の未達につながります。加入者の習熟度レベルを熟知する事業主(運営委員会を含む)が、加入者に合った適切な商品を選定し、選択肢を絞り込んだ上で商品ラインナップを提示する必要があります。

3.専門家により運用される分散型商品の割合を高める

最長で40年以上の歴史を持つ米国のDCでは、最近の加入者こそデフォルト商品への投資が主流ですが、昔からの加入者は、加入当時から存在する投資信託に今でも投資し続けていることがしばしばあります。しかし分散投資の面でも手数料の面でも、現在の方がより優れた機関投資家仕様の運用商品も出てきています。ラッセル・インベストメントが考えるベスト・プラクティスとしては、昔からの加入者を放置するのではなく、新しく選定された商品に誘導することが肝要です。また既存のデフォルト商品も再評価し、必要に応じてマネージド・アカウントやカスタマイズされたターゲット・デート・ファンドに変更するなどラインナップの強化を図っていくことが必要と考えられます。

4.掛金率を2桁に乗せる

脱退率が高まることを恐れ、自動掛金増加策の導入に二の足を踏むプランもあります。しかし、業界平均の掛金率は7.2% (前回参照)と将来の十分な退職後所得の形成には不十分です。企業側のマッチング拠出や退職後の必要所得のシミュレーションを示すなどすることにより、掛金率を高めるように促すことが肝要です。

5.退職者/待期者を制度に留まらせる

「退職者/待期者(日本における運用指図者/自動移管者に相当)を制度に留まらせる」ことが重要と聞くと、多くの事業主の方は驚くかもしれません。通常、制度が抱える責任や義務は少なければ少ないほどよいはずです。しかし、確定給付年金制度(DB)を考えると、退職者/待期者が制度に留まるのは当たり前のことです。DCの場合、加入者でなくなるとIRA(個人退職勘定)やその他個人が管理する口座に資産を移すことが一般的です。しかし、それは3.で述べたような専門家による管理から資産が外れてしまうことを意味します。退職者/待期者にとって、高度な視点で管理された環境が提供され続けることが望ましいのは言うまでもありません。また、事業主側の視点からみても、資産が制度に留まることは運用上のメリットと言えます。それに加え、退職後も資産管理サービスが継続して提供されることは、従業員の忠誠心を高めることにも寄与すると考えられます。この目標を達成するためには、退職時のきめ細やかなコミュニケーションに加え、次項に挙げるようなオプションを備えることが有効と考えます。

6.退職後のオプション提供

退職者向けの商品は、事業主やプロバイダーの間で近年議論の的となっています。しかし、現状では、ほとんどのDC制度は資産蓄積時期に対応した商品だけの提供にとどまり、退職後のためのオプションを提供していません。「あるべき商品ラインナップ—加入者全体の資産の実質価値増大のために」 の章で従業員のタイプ別に提供する商品群を用意するべきと述べましたが、長寿化も踏まえ、ラッセル・インベストメントが考えるベスト・プラクティスとしては、そこに「退職者層」を一分類として追加し、そのニーズに沿った商品を提供することがより重要と考えます。例えば、終身年金、フィナンシャル・アドバイザーの紹介、部分的一時金引き出し等のオプションを備える等が方策として考えられます。

7.福利厚生全般との統合

通常DC制度に関するプロバイダーは、金融投資教育に焦点を当てたプログラムを提供し、多くの事業主がそれをそのまま加入者に提供しています。しかし、加入者にとって年金制度は福利厚生プログラムの一つに違いなく、本来は包括的なプログラムの一部として提供されるべきです。事業主は現行の福利厚生制度を見直したうえで、DC制度を統合した包括的なプログラムとして提供することが望まれます。

出所:ラッセル・インベストメント 2021年10月末現在

日本に対するインプリケーション

7つのベスト・プラクティスいかがだったでしょうか?

1.の退職後所得に対するマインドセットはとても重要な概念ですし、2.、3.の投資オプションに関する内容は日米共通です。日本は、一部の制度を除き掛金率は企業が決めるため4.に書かれている努力は免除されています。5.、6.に関しては、未だ受給者の少ない日本のDC制度にとっては将来の話かもしれませんが、確実にやってくる未来図です。7.の福利厚生全般との統合は、現在から取り組める内容といえ、制度全般の中でDCをどのように位置づけるかというガバナンスの問題です。米国の事例ではあるものの、日本の事業主皆様にも参考になる内容なのではないかと考えます。皆様の制度運営の一助になれば幸いです。