国内株式投資の論点 -海外市場との比較を中心に-

概要

- 2024年の日経平均株価は35年ぶりの高値を記録。国内株式リターンの好調には、円安や低金利といった経済環境の後押しや、コーポレートガバナンス改善への期待が影響している。

- 日本企業の利益成長率は海外と比較して引けを取らないが、収益性(ROE)は依然として低い。特に米国と比較すると大きな差があり、収益性の改善が重要な課題となっている。

- 国内株式市場では、パッシブ投資よりもアクティブ運用が有効である。特に中小型株分野での非効率性を活用することで、投資家は収益性の高い企業を選定するチャンスを得られる。

日経平均株価は、2024年を年末値としては35年振りの高値となる3万9,894円で終えた。国内株式リターン好調の背景には、低い実質金利や円安、堅調な米国景気といった経済環境の後押しや、東証から2023年3月に発表された改革要請1 などによる、一層のコーポレートガバナンス改善への期待があるだろう。

企業年金の株式運用においては、国内比率の減少と海外比率の増加が進んできたが、国内株式特化型運用は、株式比率のうち依然30%強を占める2 。これはグローバル株式の時価総額に占める日本の比率(約5%3 )より有意に高い。今回は、主に内外株式市場の比較により国内株式市場の特徴を捉え、投資家として今後どのように国内株式と向き合っていくべきかを考えてみたい。

国内企業の利益成長率は、海外対比悪くない

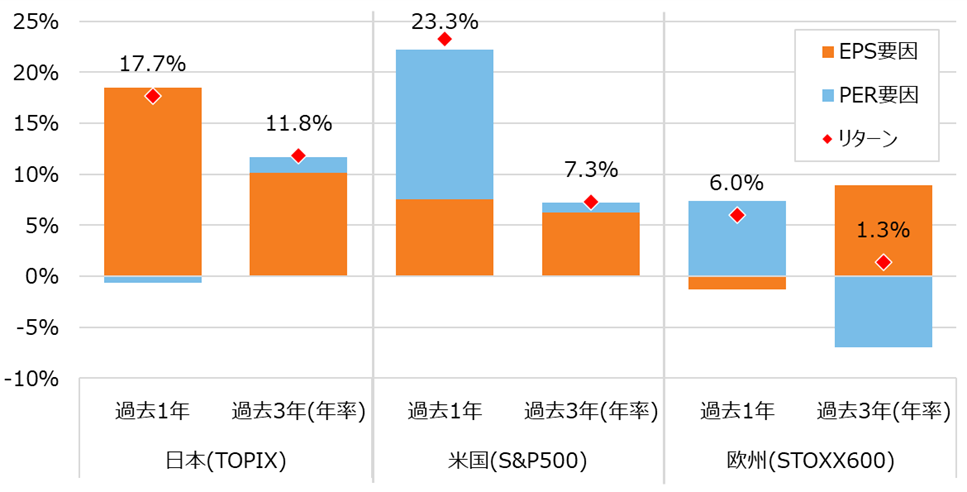

まずはリターンを振り返る。下図は、為替の影響を除いた各国・地域インデックスリターンをEPS(1株当たり純利益)とPER(株価収益率)の変化率に分解したものである。EPS部分は株主に帰属する利益の変化率、PER部分は将来の利益成長に対する期待の変化のイメージである。

各国・地域インデックスリターンの分解(現地通貨ベース、配当を除く)

出所:JPX、S&P、STOXX、Bloombergのデータよりラッセル・インベストメント作成。

日本のEPS成長率(橙色)は、昨今の円安や自社株買いも影響していると考えられるが、ここ3年では、欧米を上回る水準で推移してきた。それが株式リターンにも反映されている。米国の上昇率は、相対的に高いものの、大手テクノロジー企業などグロース銘柄への期待を中心としたPERの寄与が大きい(水色)。これは、米国株式の割高感につながっているほか、景気後退観測が強まるなど成長期待が剝落した場合の株価調整要因にもなりうる。

しかし、収益性はいまだ海外に遅れ

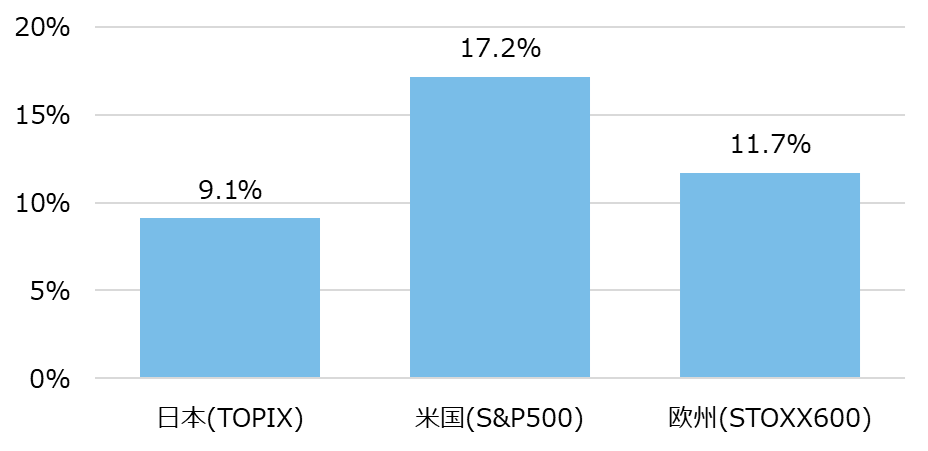

日本の利益「成長率」は一定水準を満たしているとして、そもそも株主からの出資金に対する利益の大きさ、つまり、「収益性」は海外対比でどうか。

ROE水準4 は、下図の通り日本は海外に劣後している。特に米国と比較した場合の差異が大きい。理由として売上高に対する利益率の低さが分析結果と示されることが多い。実は、日本のROE水準は、ROEに強く光が当てられた伊藤レポート発表時(2014年)と比較しても、大きくは伸びていない。同じ株式リスクをとっていながら、収益性の低い企業への投資は機会費用を負担していることになる。国内株式投資については、期待リターンを上げるべく、アクティブな投資手法の採用により収益性が期待できる企業を選別することが必要といえるだろう。

国・地域別市場のROE水準

出所:JPX、S&P、STOXX、Bloombergのデータよりラッセル・インベストメント作成。

日本の上場企業数は相対的に多い、現状のパッシブ投資は効率的な投資か

国内株式市場における収益性の低さと絡められて話題に上るのが、上場企業数の多さである。企業数が多いことが、事業運営の効率化、スケールメリットや競争力に影を落としているのではないかという議論である。パッシブ運用の場合、投資家は、主要インデックスをベンチマークとするが、下表の通り、そのインデックスの構成銘柄数も日本は相対的に多い。

国内の時価総額規模別ROE水準は、大型が小型より2%前後恒常的に高い5 。銘柄数が多いことは、ベンチマークに求められる要件の1つである市場の網羅性を満たすことになるが、運用効率性の観点からは小型銘柄までパッシブで保有する必要性があるかという見方も検討できるだろう。なおTOPIXは、流動性などインデックスとしての機能性を重視した見直しルールが確定し、2025年1月時点で約1,700銘柄、2028年7月時点で約1,200銘柄へと減少する見込みである6 。

| 日本 | 米国 | 英国 | |

|---|---|---|---|

| 上場企業数 | JPX 3,929 |

NYSE: 2,606 Nasdaq: 1,709 |

LSEG 1,442 |

| インデックス構成銘柄数 | TOPIX 2,130 |

S&P: 503 Russell: 1,007 |

FTSE All-Share 554 |

出所:上場企業数は、World Federation of Exchangesのデータよりラッセル・インベストメント作成(2023年12月末時点)。上場企業数は各国内に籍のある企業数を表示。

インデックス構成銘柄数、インデックス中位銘柄時価総額は、JPX、S&P、LSEGのデータよりラッセル・インベストメント作成。TOPIXは2024年11月末時点、その他は2024年12月末時点。

国内上場企業に対する収益性向上の圧力は強まる

国内株式市場の動向をみると、国内の上場企業に対する収益性向上のプレッシャーは、一段と高まってきている。

アクティビストによる企業向けキャンペーン(企業に対する要求の公表)は珍しくなくなったが、弊社の運用機関調査においては、投資顧問会社などアクティビストとまではいえない機関投資家によるスチュワードシップ活動も活発さが増していると認識している。企業側もエンゲージメント活動をポジティブに受け入れるように変化してきていると認識しているが、特に海外系の運用機関は、事業再編や資本政策などより高い目線でエンゲージメント活動を行っている印象である。議決権行使基準に関しては、例えば、主要信託・国内系投資顧問の取締役選任における業績基準として、様々な前提条件はあるものの8%のROE水準 (旧来は5%が多かった)を掲げる運用機関も増えている。

政策株式保有の縮減も継続しており、最近では、トヨタグループ各社の政策保有株式売却発表(および売却)や、損害保険会社による政策保有株式ゼロ化の発表があった。政策面でも金融庁は事業会社が保有する株式の目的について目を光らせている7 。

投資家としての対応は

投資家としては、国内株式投資の妥当性を高めるべく、収益性向上が期待できるような企業の選別を目的としたアクティブな投資手法で受託者責任遂行を強化していきたい。

国内企業は、株主に対してしっかりと収益を還していくことが従来以上に重視され、その変化のスピードも加速する環境に置かれている。マクロ環境に目を転じると、長年デフレに苦しんでいた日本経済であるが、足元ではインフレの定着や金利のある世界といった環境変化の兆しもみえ始めている。こういった中、運用者にとっては、企業による対応の差が、アクティブ運用の投資機会になると考えられる。

では、そのアクティブ運用は、投資家に付加価値を提供しているか。下表の通り、国内株式アクティブ運用は、過去実績を確認する限り超過収益を獲得している。2023年度は、インフレ・金利水準の一服および世界的な景況感の改善から超大型株式が上昇する中で厳しい結果であったが、長期平均の超過収益はアクティブ運用への取り組みを十分に正当化する水準といえるだろう。

国内株式アクティブ運用戦略の超過収益率(中位値、対TOPIX)8

| 2024年上半期 | 過去3年 | 過去5年 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 |

|---|---|---|---|---|---|---|---|

| 1.47% | 1.01% | 1.35% | -1.83% | 1.34% | 1.08% | 6.40% | -0.66% |

国内株式アクティブ運用が奏功しやすい理由は、一概にはいえないが、市場の集中度が米国のように高くないため、市場構造上、アクティブ運用者による優れた銘柄選択が超過収益に直結しやすい面や、アナリストによる銘柄リサーチカバレッジが他市場対比広くなく、特に中小型株分野において非効率性が生まれやすい可能性が挙げられよう。

まとめ

国内上場企業の利益成長率は、他国・地域と比較して、引けを取るものではない状況である。国内株式は、円資産であり、為替リスクがないことを加味すると、時価総額比率対比オーバーウェイトする意義はあると考えられる。

課題としては、相対的に収益性が低いことが挙げられる。この収益性については、昨今の政策または企業/投資家間の対話は、ポジティブに機能しており、長期的には改善が期待されると考える。国内株式投資においてはアクティブ運用が奏功してきたことを踏まえると、投資家としては、加えてアクティブな投資手法・銘柄選択を通じて、収益性が改善する企業の選定を追求していくことが妥当と考えられる。

1 日本取引所グループ「資本コストや株価を意識した経営の実現に向けた対応」(2023/03/31)

2 ラッセル・インベストメント「クライアント・ユニバース特別レポート(2024年3月末基準)」

3 2024年9月末時点。MSCI ACWI(円ベース)における日本比率。

4 企業の収益性は、分母に他人資本を加えたROICが利用されることも多いが、比較のしやすさから今回はROEを指標とした。

5 Russell/Nomura 日本株インデックスの大型株式インデックス(ROE:9.37%、250銘柄)と小型株インデックス(ROE:7.58%、1,049銘柄)の差異。銘柄数は2024年12月末時点。

6 日本取引所グループ「TOPIX等の見直しについて(更新)」(2024年9月) https://www.jpx.co.jp/markets/indices/governance/index-consultation/20240619-01.html

7 金融庁「『企業内容等の開示に関する内閣府令』等の改正(案)」(2024年11月) https://www.fsa.go.jp/news/r6/sonota/20241126/20241126.html

8 出所:ラッセル・インベストメント

TOPIXは、株式会社東京証券取引所の知的財産であり、株価指数の算出、公表、利用などTOPIXに関するすべての権利および

TOPIXの商標に関するすべての権利は株式会社東京証券取引所が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社東京証券取引所はその確実性および完結性に責任を負うものではありません。

S&P500は、S&P Globalが公表しているインデックスであり、その著作権および知的財産権は同社に帰属します。

Russell1000およびFTSE All-Shareは、London Stock Exchange Group plcが公表しているインデックスであり、その著作権および知的財産権は同社に帰属します。

STOXX600は、STOXX Ltd.,が公表しているインデックスであり、その著作権および知的財産権は同社に帰属します。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。