資産運用基礎講座シリーズ

第1回:先進国国債戦略

トータル・ポートフォリオ・ソリューション本部長、エグゼクティブコンサルタント 金武伸治

債券投資の効用をさらに高める

主要先進国が発行する国債、特に米国の国債などは元本返済リスクの低さから、安全資産として位置付けられることが多いです。そして安全資産の性質として、主な収益源泉が株式のような価格変動ではなく、良い時も悪い時も変わらず発生する安定収益源泉としてのクーポン(利息)であること、株式などのリスク資産とは価格の動き方が低相関であり、市場が不安定な局面では株式市場から流出した投資資金が国債市場に流入することなどが挙げられます。このため、信用度の高い先進国国債に高い価格リターンは求められませんが、株式との低相関性から、特に金利水準と金利低下余地が高まった現在では、分散効果によるポートフォリオ全体の安定化に作用することが期待されます。

このような「利回りの享受」と「株式との分散」が、先進国国債の主な投資目的であることは、これまでも説明してきましたが、実務編ではさらにその効用を高める方法として、アクティブ運用に着目したいと思います。つまりアクティブ運用を活用することで、より効率的な利回りの享受と、株式との分散を実現させることを狙います。

具体的には、利回りの享受であれば、リスクの上昇を抑えながら利回りが高い銘柄を選択すること。株式との分散であれば、株式が下落し、金利が低下するような局面で、より金利感応度を高め、価格上昇幅を高めることです。逆に株式が上昇し、金利も上昇するような局面では、金利感応度を低め、価格下落幅を抑えることとなります。

グローバル国債アクティブ運用の主要戦略(金利戦略)

グローバル国債に関するアクティブ運用には多様な戦略がありますが、大別すると以下の主要戦略に整理することができます。

- デュレーション戦略

- イールドカーブ(スティープナー・フラットナー)戦略

- イールドカーブ(バタフライ)戦略

デュレーション戦略とは、金利の方向性予測に基づいて、債券ポートフォリオ全体のデュレーション(金利感応度)を調整する戦略です。金利が上昇すると判断した場合にはデュレーションを短期化して金利感応度を低め、金利が低下すると判断した場合にはデュレーションを長期化して金利感応度を高めます。

また国別選択戦略も、各国の金利「水準」の変化を予測して投資配分を決めることから、広義のデュレーション戦略と言えます。

イールドカーブの形状変化パターン

イールドカーブ戦略の説明に入る前に、イールドカーブの特徴を理解することが大切になります。

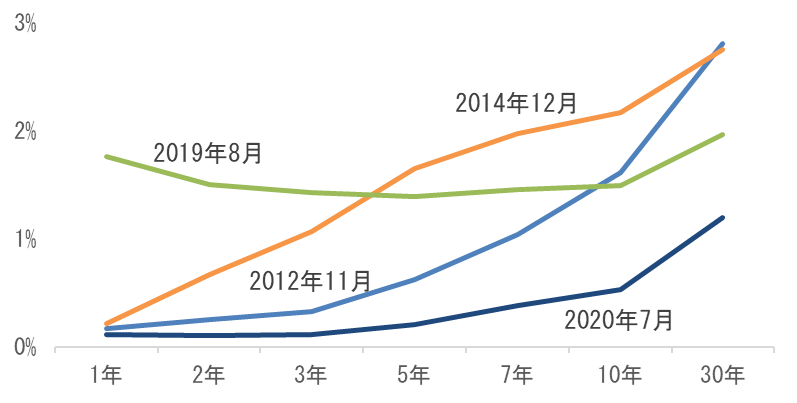

図表1は過去の米国国債の特徴的なイールドカーブですが、それぞれの形状には特徴があります。

【図表1】米国国債のイールドカーブ形状変化

出所 Bloombergのデータをもとにラッセル・インベストメント作成

- つ目は水準の違いです。金利水準が低いイールドカーブから高いイールドカーブが存在します。

- つ目は傾きの違いです。2020年7月に対して2012年11月は傾きがスティープ(急勾配)です。一方で2019年8月は傾きがフラット(平坦)で、さらに長期金利よりも短期金利の水準の方が高い「逆イールド」となっています。

- つ目は膨らみの違いです。2012年11月と2014年12月を比較すると、短期金利と長期金利はおおむね同水準ですが、中期金利の水準が異なり、2014年12月の方が上に凸(とつ)になっています。「水準」や「傾き」に対して、これを「曲率」と呼びます。

「傾き」の変化を利用したイールドカーブ戦略(スティープナー・フラットナー戦略)

イールドカーブは水準の他に、その傾きも変化します。このためイールドカーブが「スティープ化」、つまり相対的に長期金利が上昇し、短期金利が低下すると判断した場合は、長期国債をアンダーウェイトし、短期国債をオーバーウェイトします。

逆に相対的に長期金利が低下し、短期金利が上昇する「フラット化」と判断した場合には、長期国債をオーバーウェイトし、短期国債をアンダーウェイトします。

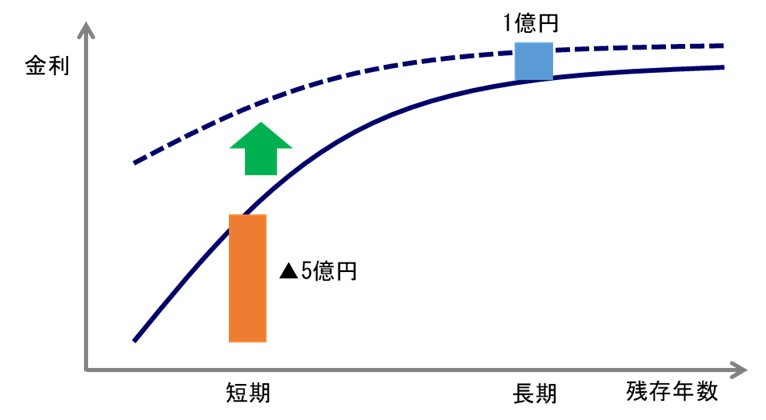

例えば、アクティブ運用者が利上げを予測し、相対的に短期金利の方が上昇するフラット化を予想しているとします。この場合、運用者はフラット化ポジション、つまりフラットナーを構築します(スティープ化ポジションの場合は、スティープナーと呼びます)。

具体例を図表2に示します。デュレーション10年の長期国債を1億円オーバーウェイトして、デュレーション2年の短期国債を5億円アンダーウェイトします。そうすると、各々のデュレーション寄与度が等しくなり(10年×1億円=2年×5億円)、ポートフォリオ全体のデュレーションを変化させないまま、イールドカーブの形状変化に対するアクティブ・ポジションを構築することが可能となります。

そして運用者の予想が的中し、短期金利が3%、長期金利が1%上昇するフラット化が発生したとします。短期金利についてはアンダーウェイトしているので、30億円の利益が発生します(3%×2年×5億円)。一方で長期金利についてはオーバーウェイトしているので、10億円の損失が発生します(1%×10年×1億円)。このためポジション全体としては20億円の利益となるわけです。

このように金利が上昇する債券価格の下落局面であるにもかかわらず、アクティブ・リターンにより、マイナスの市場リターンを下支えすることができました。「株式との分散」という目的に沿った働きをしてくれたことになります。

【図表2】イールドカーブのフラット化ポジション(※イメージ)

出所 ラッセル・インベストメント作成

「曲率」の変化を利用したイールドカーブ戦略:バラフライ戦略

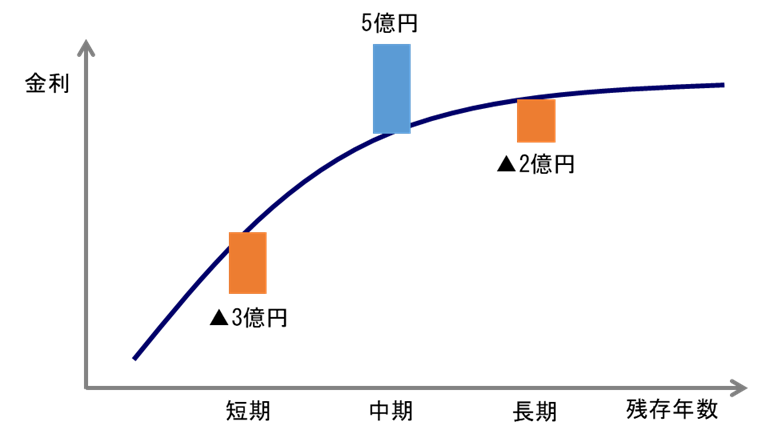

次に曲率の変化を利用する戦略です。 イールドカーブが上に凸になっている場合、凸になっていて相対的に利回りが高い年限をオーバーウェイトして、その両側の相対的に利回りが低い年限をアンダーウェイトします。例えば、デュレーション5年の中期ゾーンが上に凸となっていて、利回りが3%とします。一方で同2年の短期ゾーンの利回りが1%、同10年の長期ゾーンの利回りが4%とします。ここで、デュレーション5年のゾーンを5億円オーバーウェイトして、同2年のゾーンを3億円、同10年のゾーンを2億円アンダーウェイトします。そうすると、オーバーウェイト分のデュレーション寄与度(5年×5億円)とアンダーウェイト分のデュレーション寄与度(2年×3億円+10年×2億円)は概ね等しくなります。

一方でこのポジション(バタフライ・ポジションと呼びます)は、オーバーウェイトしているデュレーション5年ゾーンの利回りが3%であるのに対して、アンダーウェイトしている同2年と同10年の加重平均利回りは2.2%となります。アクティブ・ポジションをとることによって、ポートフォリオ全体のデュレーションをほぼ変化させないまま、利回りを高めることができたわけです。「利回りの享受」という目的を効率的に実現することができるのです。

【図表3】イールドカーブのバラフライ・ポジション(※イメージ)

出所 ラッセル・インベストメント作成

各戦略の予見可能性

金利戦略は、個別戦略ごとに予測のしやすさ、つまり的中率が異なると考えられます。そして最も難しいのがデュレーション戦略とされます。

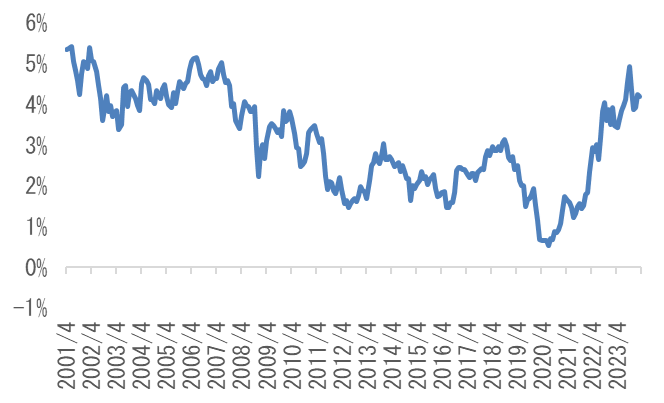

図表4は米国10年国債の利回り推移です。2001年以降の20年間以上を見ていますが、短期的にかなり頻繁な上下動を繰り返していることが分かります。これではタイミングよく金利の上昇・低下を当て続けることは難しいと考えられます。

【図表4】米国国債イールドカーブの水準変化(10年債利回り)

出所:Bloombergのデータをもとにラッセル・インベストメント作成

一方、図表5は米国10年国債と2年国債の利回り差の推移です。つまりイールドカーブの傾きを示しています。こちらを見ると、中期的なサイクルで緩やかに変化している様子が分かります。このため、スティープ化やフラット化の方が、相対的に当てることの難易度が低いと考えられます。

【図表5】米国国債イールドカーブの傾き変化(10年債と2年債の利回り差)

出所:Bloombergのデータをもとにラッセル・インベストメント作成

このように、デュレーション戦略は当てることが難しいと考えられます。しかしデュレーション・ポジションは、オーバーウェイトまたはアンダーウェイトのみで構成されているため、打ち消すポジションがなく、当たればリターンも大きくなります。

一方でスティープナー・フラットナー戦略は、当たる可能性がデュレーション戦略よりも高いと考えられます。しかしオーバーウェイトとアンダーウェイトを組み合わせているため、互いに利益の一部を打ち消しており、当たった場合のリターンもデュレーション戦略よりは小さくなる傾向があります。

そしてバタフライ戦略は当たる可能性がより高いですが、当たった場合のリターンもより小さい傾向があります。

結論としては、予見可能性に応じたポジション調整ができることや、幅広い予測シナリオを持っているなど、優秀な運用者に委託することが肝要です。そのことによって、債券の投資目的である利回りの享受や株式との分散効果を高めてくれることを期待できます。

※本稿では理解の促進を優先して、一部、簡略化・簡易化している部分があります

Recommended reading

資産運用コンサルティング・サービス

絶え間なく変化する世界において、機関投資家の皆様は複雑な市場環境を乗り越えなければなりません。投資家の皆様それぞれのニーズを理解した上で、適切なアドバイスを提供する信頼出来るパートナーが必要です。