株式ファクター・レポート 2024年第1四半期:校長な投資家センチメントを受けてモメンタム戦略が輝く

サマリー

- 投資家センチメントが好調で経済が引き続き堅調であったことから、2024年第1四半期はモメンタム戦略がアウトパフォームし、MSCI ACWI指数は8.3%上昇した。

- ラッセル・インベストメントのファクター・ポートフォリオ(以下、RFP)を見ると、グローバル・ラージキャップ・グロース、モメンタム、クオリティはMSCI ACWI指数をアウトパフォームしたが、グローバル・ラージキャップ・バリュー、サイズ、低ボラティリティポートフォリオはアンダーパフォームした。

- パフォーマンスの動向はファクターや地域によって異なったが、モメンタムおよびグロースファクターは、全てのサブファクターがアウトパフォームし、株式全体として堅調な四半期となった。バリューのサブファクターは、当四半期が進むにつれてグロースからバリューへのローテーションが見られたものの、全てアンダーパフォームとなった。

概要

投資家センチメントが好調で経済が引き続き堅調であったことから、2024年第1四半期はモメンタム戦略がアウトパフォームし、MSCI ACWI指数は8.3%上昇した。当四半期、投資家は、米連邦準備制度理事会(FRB)が金利を長期的に高水準に維持するとの見通しに対して大きな懸念を示さず、株価は前四半期からの上昇基調を維持した。MSCI新興国市場指数の上昇幅(+7.9%)は、米国およびMSCIワールド(除く米国)指数の上昇幅(それぞれ+12%、+10.6%)と比べ、小幅にとどまった。モメンタムファクターは当四半期を通じてアウトパフォームを維持したが、2月以降は全地域でグロースからバリューへのローテーションが確認された。

ラッセル・インベストメントのファクター・ポートフォリオ(以下、RFP)を見ると、グローバル・ラージキャップ・グロース、モメンタム、クオリティはMSCI ACWI指数をアウトパフォームし、それぞれ+1.98%、+3.8%、+0.4%のプラス超過リターンを実現した。反対に、グローバル・ラージキャップ・バリュー、サイズ、低ボラティリティポートフォリオはアンダーパフォームし、それぞれ-0.5%、-2.3%、-1.5%のマイナス超過リターンとなった。

図表1:グローバル・ラッセル・インベストメントポートフォリオとMSCI ACWI指数の累積超過リターン比較(2024年1月1日~2024年3月29日)

(1/01/2024-03/29/2024)

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

ファクター別のパフォーマンス

グローバルRFP別のパフォーマンス推移

当四半期のグローバル・ラッセル・ファクター・ポートフォリオ(RFP)のパフォーマンス乖離は、期初はバリューとグロース間で3%とかなり幅広であった。期が進むにつれ、バリュー株は大きく反落し、1月と2月初旬はアンダーパフォーマンスだったが、2月末から3月にかけてその傾向は反転した。グロースは反対で、当四半期初はアウトパフォームしたものの、期が進むにつれ上昇分を吐き出す格好となった。モメンタムは当四半期を通じて一貫してアウトパフォームしたが、低ボラティリティは常時アンダーパフォームだった。クオリティは、当四半期はプラスでスタートしたが、期が進むにつれてマイナスに転じた。

図表2:10日間ローリング超過リターン:グローバルRFPとMSCI ACWIの比較

(2024年1月1日~2024年3月29日)

(01/01/2024-03/29/2024)

出所:MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

地域別のRFPパフォーマンス

2024年第1四半期、地域別のファクター・ポートフォリオのパフォーマンスは、前四半期に見られたように、最もアウトパフォームしたファクターと最もアンダーパフォームしたファクターが類似する傾向が続いている。全地域で、モメンタムファクターが大幅にアウトパフォームする一方、サイズ・ファクターは大幅にアンダーパフォームした。米国と先進国(除く米国)ラージキャップ・グロース・ファクターは今期乖離し、米国は1.9%のアウトパフォーマンスを示したのに対し、米国を除く地域は-1.7%のアンダーパフォーマンスを示した。新興国市場は0.9%アウトパフォームした。バリューとクオリティのパフォーマンスは方向性がまちまちだったが、低ボラティリティとグロースは地域別で乖離が大きかった。ファクター別で最も堅調なパフォーマンスを示したのは先進国(除く米国)で、大型株・小型株モメンタムが4.1%アウトパフォームした。ファクター別で最も軟調なパフォーマンスを示したのは先進国(除く米国)小型株で、サイズ・ファクターが-4.5%アンダーパフォームした。

図表3:RFPの超過リターンと対応するベンチマークの比較(2024年第1四半期と2023年第4四半期)

出所:FTSE Russell、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

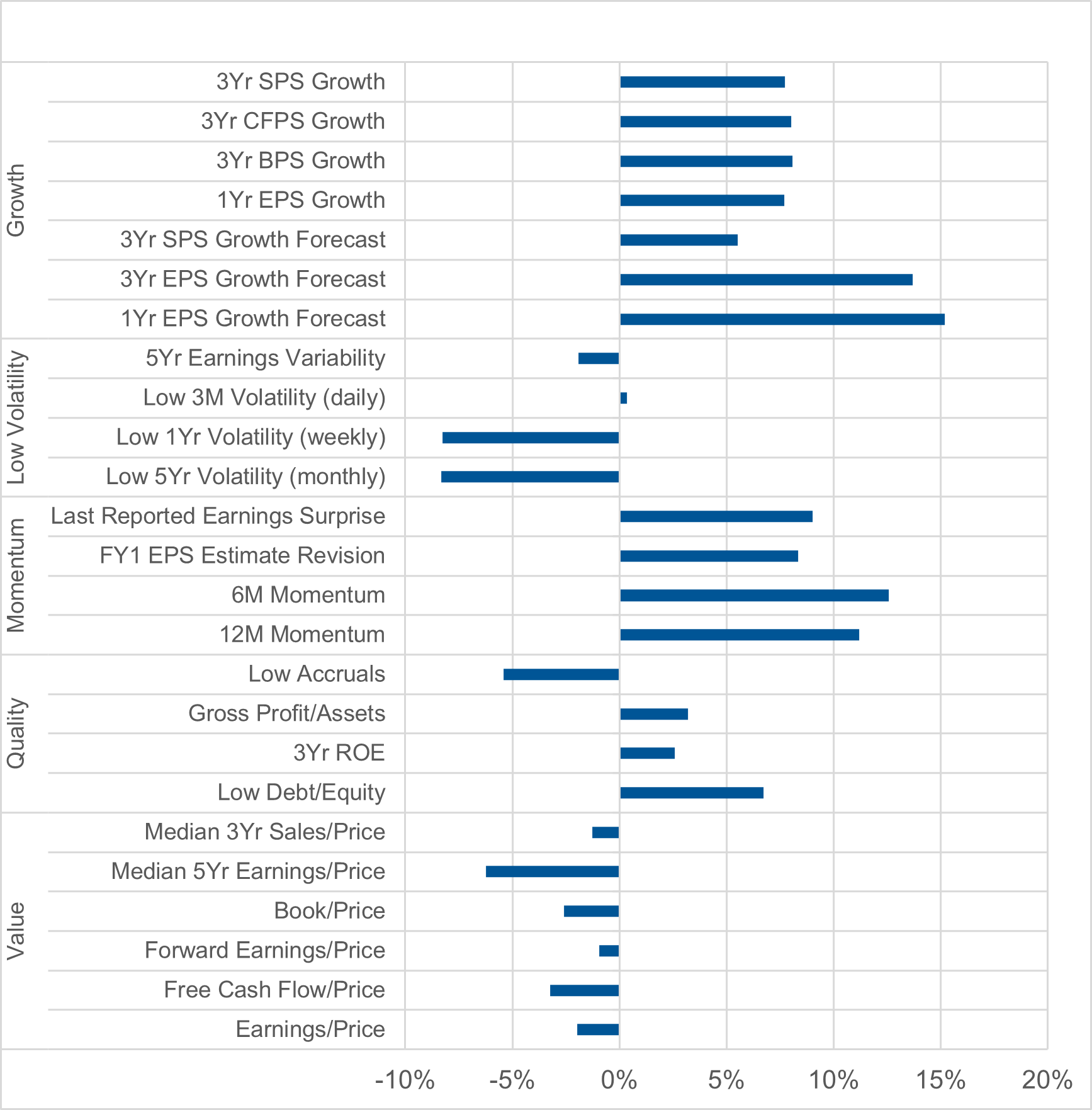

グローバル・ユニバースにおけるサブファクターのパフォーマンス

下の図表4は、第1四半期のMSCI ACWIユニバースにおける各種サブファクターの上位20%(第1五分位)のリターンから下位20%(第5五分位)のリターンを差し引いて計算したリターンの差を示している。1第1四半期のバリューサブファクターは全てアンダーパフォームとなり、前四半期からの傾向が継続した。バリューのアンダーパフォーマンスは、3月の同ファクターへのローテーションによってやや緩和された。大半の低ボラティリティ・サブファクターも同様にアンダーパフォームしたが、3ヶ月(日次)ボラティリティは例外で、0.4%と小幅ながらアウトパフォームした。5年月次ボラティリティは-8.3%のリターンで、最も低調なパフォーマンスだった。モメンタムおよびグロースのサブファクターは全てアウトパフォームし、1年EPSグロース予想が15.2%と、当四半期のベストパフォーマンスを上げた。クオリティ・サブファクターもアウトパフォームしたが、アクルーアルは唯一の例外だった。

図表4:時価総額加重5分位ポートフォリオにおける上位・下位20%ポートフォリオのパフォーマンス(2024年第1四半期)

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

グローバルRFPの推定相関とアクティブ・リスク

第1四半期は、以下図表5の通り、バリュー・ファクターと低ボラティリティ・ファクターの相関が引き続き上昇している。サイズと低ボラティリティ間のトレンドは、前四半期の負の相関から無相関への動きが加速した。モメンタムは、年初の低ボラティリティとの正の相関から無相関への変化トレンドが続いている。残りの推定相関値はおおむね安定しており、大きな変化は無かった。図表6にあるファクター・ポートフォリオの推定アクティブ・リスクについては、サイズは前四半期に上昇傾向が見られたが、当四半期には落ち着いた。残りのファクターは一貫して下落基調を維持しており、前四半期に続きこれらのポートフォリオのアクティブ・リスクが通常の水準に回帰する傾向が継続している。

図表5:グローバルLC低ボラティリティRFPとの推定相関関係(2016年1月~2024年3月)

出所:Axioma、MSCIのデータを元にラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

図表6:グローバルRFPの推定トラッキングエラー(2016年1月~2024年3月)

出所:Axioma、MSCIのデータを元にラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

スポットライト:ファクター・ポートフォリオにおけるサイズの重要性

サイズ・プレミアムが学術研究に導入された1981年以降2 、過去20年間はアンダーパフォーマンスが続いており、サイズ・ファクター・プレミアムはあまり顕著ではなくなっている(図表7)。サイズ・プレミアムとは、小型株と大型株の間の潜在的なプラスのパフォーマンスの差を指すものである。こうした結果は、業界や学界の関係者からも報告されている3 。

出所:MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

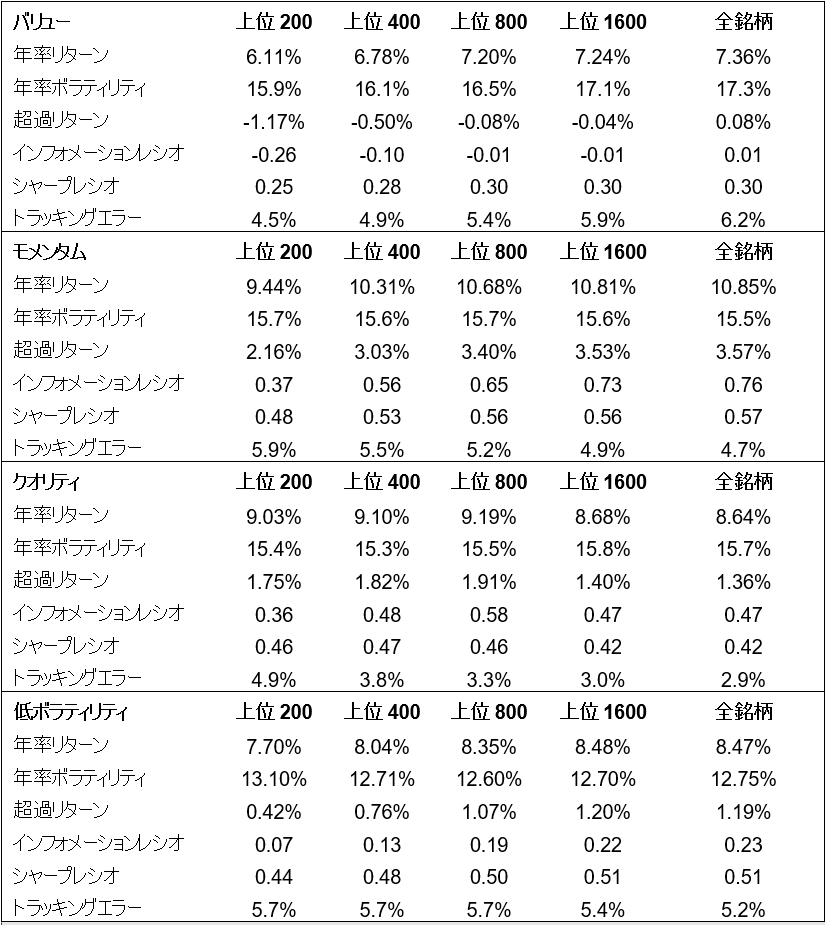

しかし、サイズにはファクター・ポートフォリオのリスクとリターンに関する重要な役割がある。サイズ・ファクターが加わることによって、他のファクターのパフォーマンスは向上することが明確に示されている4 。この分析では、ファクター・ポートフォリオとサイズ・エクスポージャーとの関係を調査する。そのために、MSCI ACWI構成銘柄をユニバースとして、ラッセル・ファクター・ポートフォリオの手法でポートフォリオを構築し、各ポートフォリオでは銘柄の時価総額を上位200、400、800、1600、および全銘柄に限定する。ここで、サイズ・エクスポージャーの影響を十分に反映させるため、時価総額のみに制約を課し、他の制約は課していない。.

図表8では、サイズ・エクスポージャーが増加するにつれて、クオリティを除く他のファクターの超過リターンは増加するが、その割合はわずかに減少していることがわかる。意外なことに、ポートフォリオのボラティリティは、バリュー・ファクターを除けば、それほど大きく上昇していない。バリュー・ファクターについては、ボラティリティは上位200銘柄のケース15.9%から、全銘柄のケースでは17.3%へ上昇する。

トラッキングエラーは、バリュー・ファクターを除く全てのポートフォリオで、銘柄数が増加するにつれて減少している。トラッキングエラーが最も減少したのはクオリティ・ファクターで、投資機会に200銘柄しか組み入れていない場合と比較して、全銘柄を組み入れている場合では、ほぼ半減している。バリュー・ファクターでは、サイズ・エクスポージャーが大きくなるほどトラッキングエラーは増加する。

投資ユニバースが全銘柄のケースと上位200銘柄のケースを比較すると、超過リターンが最も改善したのはモメンタムの1.4%、次いでバリュー(1.24%)と低ボラティリティ(0.78%)だった。これらのシナリオを通じ、リターンが低下した唯一のファクターはクオリティで、全銘柄シナリオでは0.39%低下した。

図表8:選択ユニバースでサイズ・エクスポージャーを増加させた場合のファクターのポートフォリオ特性(1997年12月~2024年3月)

出所:リフィニティブ・データストリーム、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

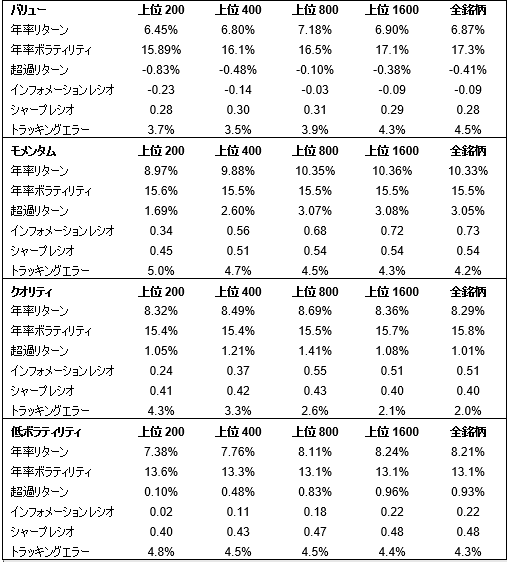

ポートフォリオに小型株銘柄が組み入れられると、ポートフォリオのリスクプロファイルも変化し、個別銘柄リスク、流動性リスク、ボラティリティが高くなる。このような懸念に対処するため、ポートフォリオ構築プロセスでは通常、最大アクティブウェイトや、ベンチマークウェイトに対する各銘柄のアクティブポジションの制限といった制約が適用される。次に、ファクター・ポートフォリオの構築においてリスク等の通常の制約を適用した場合、観察されたパフォーマンスの向上が継続するかどうかを検証する。

これらの制約を適用した場合、ポートフォリオのボラティリティはほとんど変化せず、リターンとアクティブ・リスクが改善するという同様のパターンが見られる(図表9)。制約なしのポートフォリオで観察されたのと同じ例外現象が、バリュー・ファクターの制約付きポートフォリオでも見られ、アクティブ・リスクとボラティリティはサイズ・エクスポージャーの増加に伴って増加する。制約なしのポートフォリオと同様に、クオリティ・ファクター・プレミアムは、サイズ・エクスポージャーが増加しても改善されない。

制約のないポートフォリオでは、銘柄数が増加するにつれて絶対リターンは増加することが確認されたが、制約のあるポートフォリオでは、この現象ははるかに限られており、800銘柄を超えた場合、わずかな改善が見られただけだった。

図表9:制約を課したポートフォリオにおいて、サイズ・エクスポージャーが増加した場合のファクターのポートフォリオ特性(1997年12月~2024年3月)

出所:リフィニティブ・データストリーム、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

制約なしポートフォリオと制約付きポートフォリオを比較すると、各シナリオにおいて、制約付きポートフォリオでは超過リターン改善が小幅であることが分かる。また、サイズ・ファクターがもたらすポートフォリオリスクを抑制するために、銘柄レベルのアクティブ・ベットが制約によって制限されるため、ポートフォリオのアクティブ・リスクの大幅な低下も確認された。

結論

- 過去20年間、サイズ・ファクターは単独のファクターとしてはあまり良いパフォーマンスを上げていないが、他のファクターと組み合わせて使用することで、パフォーマンスを向上させることができる。ポートフォリオリスクを考慮した制約を課すと、この改善の幅は小さくなる。

- モメンタムおよびグロースファクターは、全てのサブファクターがアウトパフォームし、株式全体として堅調な四半期となった。バリューのサブファクターは、当四半期が進むにつれてグロースからバリューへのローテーションが見られたものの、全てアンダーパフォームとなった。

- グローバルLCバリューRFPと低ボラティリティRFPの相関性は引き続き上昇した一方、グローバルLCモメンタムRFPと低ボラティリティRFPの相関性は引き続き低下した。

1 上位・下位20%の時価総額加重5分位ポートフォリオは投資可能ではなく、RFPの構築に使用されるサブファクターのパフォーマンスを代用するために使用されます。RFPはロングのみのポートフォリオです。

2 Banz著「The Relationship Between Return and Market Value of Common Stocks」

3Alquist, Israel, and Moskowitz著「Fact, Fiction, and the Size Effect」(2018年)およびHou, Xue, Zhang著「Replicating Anomalies」(2017年)を参照

4Esakia, Goltz, Luyten, Sibbe著「Size factor in muti-factor portfolios: Does the size factor still have its place in multi-factor portfolios?」 (2019年)